Cũng hóng câu trả lời . Cụ nào rành tư vấn hộ ae cái ( chắc thế nào cũng có tính vụ trượt giá tiền trong từng đó năm nữa ) . Thêm cách nữa là mỗi tháng như trên nhưng mua 1 chỉ vàng thì sao ? Vàng chắc đỡ trượt giá hơn tiền tệ .Em làm một bài toán như thế này:

1. Một sinh viên mới ra trường tích lũy đều đặn hàng tháng gửi 1 triệu đồng vào tài khoản tiết kiệm, như vậy tính từ lúc 22 tuổi ra trường đi làm đến lúc nghỉ hưu là 60 tuổi thì có đến 38 năm tích lũy (tương đương 456 tháng): Số tiền tích lũy hàng tháng đều đặn sau 38 năm (tức lúc nghỉ hưu) sẽ có: 38 năm x 12 tháng x 1triệu đồng = 456 triệu đồng. Nếu mỗi tháng đều đặn gửi tiết kiệm 1 triệu vào tài khoản ngân hàng, lãi suất trung bình tiền gửi kỳ hạn 1 tháng: 4.4%/năm thì sau 38 năm chúng ta sẽ được: 1.218.432.000 đồng (bao gồm cả 456 triệu đồng). ( Con số này em lấy ở phần mềm Vietcombank trên điện thoại)

2. Giả dụ số tiền đóng cho bảo hiểm xã hội (bao gồm cả người lao động đóng và chủ doanh nghiệp đóng) hàng tháng cũng là 1 triệu đồng (em nghĩ mức lương của người lao động luc này chắc cũng chỉ 6 triệu), và giả dụ của em là mức lương không tăng và cứ đóng đều hàng tháng vào bảo hiểm xã hội là 1 triệu, thì khi về hưu chúng ta nhận được bao nhiêu lương hưu?

Xét về mặt kinh tế thì các cụ nghiêng về bên nào ạ

[Funland] Sao lấy trợ cấp BHXH 1 lần bị thiệt nhiều thế các cụ?

- Thread starter selfer

- Ngày gửi

Xét về mặt kinh tế: Rủi ro càng cao thì khi thắng là thắng lớn, khi mất là mất sạch.Em làm một bài toán như thế này:

1. Một sinh viên mới ra trường tích lũy đều đặn hàng tháng gửi 1 triệu đồng vào tài khoản tiết kiệm, như vậy tính từ lúc 22 tuổi ra trường đi làm đến lúc nghỉ hưu là 60 tuổi thì có đến 38 năm tích lũy (tương đương 456 tháng): Số tiền tích lũy hàng tháng đều đặn sau 38 năm (tức lúc nghỉ hưu) sẽ có: 38 năm x 12 tháng x 1triệu đồng = 456 triệu đồng. Nếu mỗi tháng đều đặn gửi tiết kiệm 1 triệu vào tài khoản ngân hàng, lãi suất trung bình tiền gửi kỳ hạn 1 tháng: 4.4%/năm thì sau 38 năm chúng ta sẽ được: 1.218.432.000 đồng (bao gồm cả 456 triệu đồng). ( Con số này em lấy ở phần mềm Vietcombank trên điện thoại)

2. Giả dụ số tiền đóng cho bảo hiểm xã hội (bao gồm cả người lao động đóng và chủ doanh nghiệp đóng) hàng tháng cũng là 1 triệu đồng (em nghĩ mức lương của người lao động luc này chắc cũng chỉ 6 triệu), và giả dụ của em là mức lương không tăng và cứ đóng đều hàng tháng vào bảo hiểm xã hội là 1 triệu, thì khi về hưu chúng ta nhận được bao nhiêu lương hưu?

Xét về mặt kinh tế thì các cụ nghiêng về bên nào ạ

Xét về mặt rủi ro: Rủi ro cao thì phải phân bố rủi ro, không cho trứng vào một giỏ.

- Biển số

- OF-16743

- Ngày cấp bằng

- 27/5/08

- Số km

- 2,844

- Động cơ

- 1,066,096 Mã lực

- Nơi ở

- Hai Bà Trưng - Hà Nội

Vâng. Có lẽ em rút một cục vậy.Chỉ có đóng nhiều lên do tiền lương tăng, nếu thành lập quỹ an sinh xã hội thì còn phải có trách nhiệm đóng nhiều hơn nữa (ví dụ tăng thuế TNCN,...).

Nếu được đóng nhiều lên thì nhà cháu mừng cho các thế hệ kế tiếp, vì thu nhập của chúng cao hơn thế hệ cha anh chúng, có thể có an sinh xã hội, và chứng tỏ đất nước đã và đang trả được nợ công.

An sinh xã hội, câu nói cửa miệng thân thương, bao giờ cho đến bao giờ được như Âu Mỹ.

- Biển số

- OF-417705

- Ngày cấp bằng

- 20/4/16

- Số km

- 277

- Động cơ

- 224,037 Mã lực

Cụ có thể phân tích rõ được không ạ, cụ thể rủi ro ở đây là gì? em thì thấy:Xét về mặt kinh tế: Rủi ro càng cao thì khi thắng là thắng lớn, khi mất là mất sạch.

Xét về mặt rủi ro: Rủi ro cao thì phải phân bố rủi ro, không cho trứng vào một giỏ.

- Nếu rủi ro tính mạng: Thì người nhà sẽ ra ngân hàng nhận lại được hết, còn bảo hiểm thì sao ạ?

- Nếu rủi ro về lạm phát, mất giá đồng tiền: Thì người gửi lấy lại được 1 phần do có lãi tiền gửi.

Em nào dám không quan tâm đâu, vấn đề là em không tin vào cái thứ tốt đẹp vốn có của cái cụm từ mỹ miều BHXH nên em phải rút, dù có 1 đồng em cũng phải rútCụ có mấy mảnh ở Đà Nẵng toàn tiền tỷ thì quan tâm gì đến lương lậu, tự cụ trả lương cho cụ còn gì

Hai gạch của cụ thì nó được BHXH đảm bảo hết.Cụ có thể phân tích rõ được không ạ, cụ thể rủi ro ở đây là gì? em thì thấy:

- Nếu rủi ro tính mạng: Thì người nhà sẽ ra ngân hàng nhận lại được hết, còn bảo hiểm thì sao ạ?

- Nếu rủi ro về lạm phát, mất giá đồng tiền: Thì người gửi lấy lại được 1 phần do có lãi tiền gửi.

Ở đây chỉ muốn trao đổi với cụ: cùng một khoản thu nhập thì sau khi đã chi đủ bao gồm cả BHXH, phần nhàn rỗi nếu có thể thì bổ nó ra một phần vào tiền gửi tiết kiệm, ham hơn thì bảo hiểm nhân thọ, một phần thì mua vàng, đất, kim cương, đồ thủ công mỹ nghệ,...

Nếu chỉ đủ chi thì cố gằng tham gia BHXH thôi.

- Biển số

- OF-36755

- Ngày cấp bằng

- 1/6/09

- Số km

- 885

- Động cơ

- 480,972 Mã lực

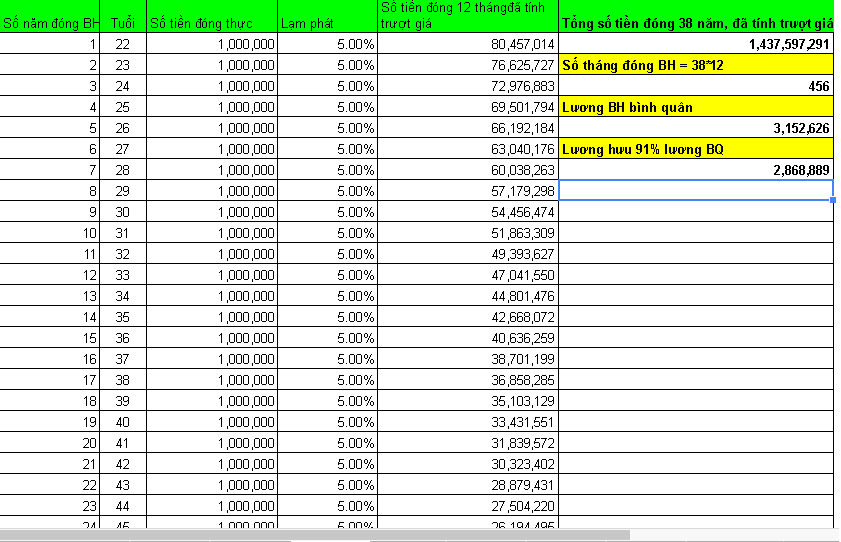

Đây em tính cho cụ, nếu nộp BH đều 1 tháng 1tr trong 38 năm, thì về hưu đc hưởng 91% lương bình quân đóng.Em làm một bài toán như thế này:

1. Một sinh viên mới ra trường tích lũy đều đặn hàng tháng gửi 1 triệu đồng vào tài khoản tiết kiệm, như vậy tính từ lúc 22 tuổi ra trường đi làm đến lúc nghỉ hưu là 60 tuổi thì có đến 38 năm tích lũy (tương đương 456 tháng): Số tiền tích lũy hàng tháng đều đặn sau 38 năm (tức lúc nghỉ hưu) sẽ có: 38 năm x 12 tháng x 1triệu đồng = 456 triệu đồng. Nếu mỗi tháng đều đặn gửi tiết kiệm 1 triệu vào tài khoản ngân hàng, lãi suất trung bình tiền gửi kỳ hạn 1 tháng: 4.4%/năm thì sau 38 năm chúng ta sẽ được: 1.218.432.000 đồng (bao gồm cả 456 triệu đồng). ( Con số này em lấy ở phần mềm Vietcombank trên điện thoại)

2. Giả dụ số tiền đóng cho bảo hiểm xã hội (bao gồm cả người lao động đóng và chủ doanh nghiệp đóng) hàng tháng cũng là 1 triệu đồng (em nghĩ mức lương của người lao động luc này chắc cũng chỉ 6 triệu), và giả dụ của em là mức lương không tăng và cứ đóng đều hàng tháng vào bảo hiểm xã hội là 1 triệu, thì khi về hưu chúng ta nhận được bao nhiêu lương hưu?

Xét về mặt kinh tế thì các cụ nghiêng về bên nào ạ

Em tính trượt giá cho cụ là 5% lạm phát 1 năm, đều đặn tới năm cụ sinh viên 60 tuổi.

Kết quả là khi về hưu cụ sinh viên đc hưởng 2.8tr/ tháng

Có chỗ này em mạo muội tính liều là em tính cụ sinh viên này đc hưởng tới 91% trên số tiền đóng BHXH bình quân hàng tháng. Chứ đóng 20 năm chỉ đc hưởng 55% thôi, em tính 91% vì cụ ý đóng tới 38 năm (ko biết có đúng ko).

- Biển số

- OF-305308

- Ngày cấp bằng

- 16/1/14

- Số km

- 6,340

- Động cơ

- 355,071 Mã lực

- Nơi ở

- năm châu bốn bể

- Website

- www.cerat.com.vn

Nên tiếp tục đóng, nhưng đóng mức thấp nhất thôi.

Dù sao sau khi về hưu nó có cái BHYT là cái quý nhất cho cụ chứ già rồi tiêu mấy đâu

Dù sao sau khi về hưu nó có cái BHYT là cái quý nhất cho cụ chứ già rồi tiêu mấy đâu

Cụ có tin là bọn BHXH là bọn ăn cướp không? Số tiền mình đóng cho tới khi nghỉ huu tất lớn so với những gì mình có. Em toàn tay bo, gửi ngân hàng hoặc đầu tư thôi.

Lợi bao nhiêu lần về lực thì thiệt bấy nhiêu lần về đường đi.Nên tiếp tục đóng, nhưng đóng mức thấp nhất thôi.

Dù sao sau khi về hưu nó có cái BHYT là cái quý nhất cho cụ chứ già rồi tiêu mấy đâu

Về mặt lý thuyết, cùng một khoản tiền trả cho cụ, cụ nộp ít hơn thì lãi của chủ DN sẽ nhiều hơn và nộp thuế thu nhập doanh nghiệp nhiều hơn. Chưa kể còn bị truy thu, phạt nếu khai bậy. Thà rằng trả cụ bao nhiêu cứ kê khai bấy nhiêu cho lành.

- Biển số

- OF-334994

- Ngày cấp bằng

- 16/9/14

- Số km

- 1,462

- Động cơ

- 289,736 Mã lực

Em cũng đang gửi đóng 100% cho vợ, vợ em ở nhà.

Theo câc cụ có nên đóng kiểu này ko?

Theo câc cụ có nên đóng kiểu này ko?

- Biển số

- OF-417705

- Ngày cấp bằng

- 20/4/16

- Số km

- 277

- Động cơ

- 224,037 Mã lực

Vãi cụ nhỉ? lương hưu vậy thì về quê hít khí trời, ốm đau thì được hỗ trợ là mấyĐây em tính cho cụ, nếu nộp BH đều 1 tháng 1tr trong 38 năm, thì về hưu đc hưởng 91% lương bình quân đóng.

Em tính trượt giá cho cụ là 5% lạm phát 1 năm, đều đặn tới năm cụ sinh viên 60 tuổi.

Kết quả là khi về hưu cụ sinh viên đc hưởng 2.8tr/ tháng

Có chỗ này em mạo muội tính liều là em tính cụ sinh viên này đc hưởng tới 91% trên số tiền đóng BHXH bình quân hàng tháng. Chứ đóng 20 năm chỉ đc hưởng 55% thôi, em tính 91% vì cụ ý đóng tới 38 năm (ko biết có đúng ko).

- Biển số

- OF-305308

- Ngày cấp bằng

- 16/1/14

- Số km

- 6,340

- Động cơ

- 355,071 Mã lực

- Nơi ở

- năm châu bốn bể

- Website

- www.cerat.com.vn

e thì chưa thấy doanh nghiệp nào thích nộp bhxh nhiều cả, càng thấp họ càng thích.. mà e thấy doanhnghiệp nó tính toán thì chỉ có chuẩnLợi bao nhiêu lần về lực thì thiệt bấy nhiêu lần về đường đi.

Về mặt lý thuyết, cùng một khoản tiền trả cho cụ, cụ nộp ít hơn thì lãi của chủ DN sẽ nhiều hơn và nộp thuế thu nhập doanh nghiệp nhiều hơn. Chưa kể còn bị truy thu, phạt nếu khai bậy. Thà rằng trả cụ bao nhiêu cứ kê khai bấy nhiêu cho lành.

Thuế nó làm chặt, không chia 50/50 thì khóc tiếng mán cụ ạ.e thì chưa thấy doanh nghiệp nào thích nộp bhxh nhiều cả, càng thấp họ càng thích.. mà e thấy doanhnghiệp nó tính toán thì chỉ có chuẩn

- Biển số

- OF-36755

- Ngày cấp bằng

- 1/6/09

- Số km

- 885

- Động cơ

- 480,972 Mã lực

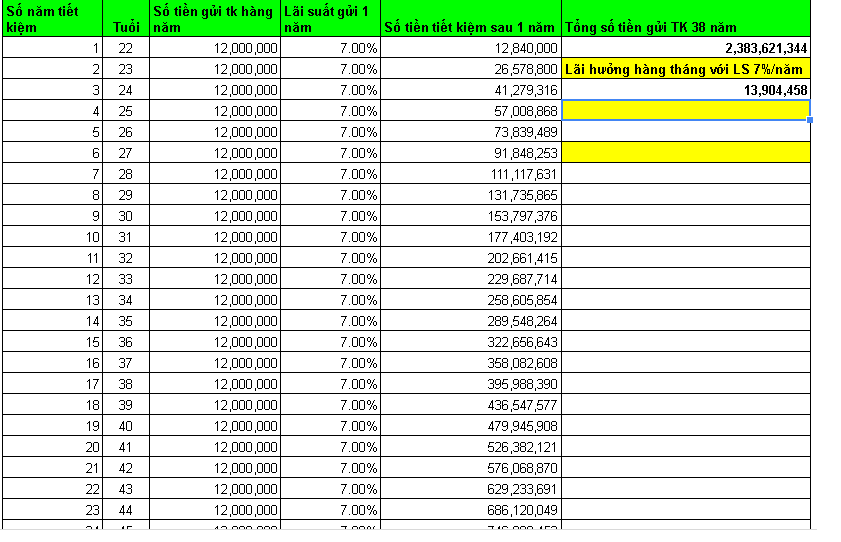

Còn đây là nếu cụ gửi TK hàng năm 12tr, gửi lãi suất 1 năm là 7% nhé.Đây em tính cho cụ, nếu nộp BH đều 1 tháng 1tr trong 38 năm, thì về hưu đc hưởng 91% lương bình quân đóng.

Em tính trượt giá cho cụ là 5% lạm phát 1 năm, đều đặn tới năm cụ sinh viên 60 tuổi.

Kết quả là khi về hưu cụ sinh viên đc hưởng 2.8tr/ tháng

Có chỗ này em mạo muội tính liều là em tính cụ sinh viên này đc hưởng tới 91% trên số tiền đóng BHXH bình quân hàng tháng. Chứ đóng 20 năm chỉ đc hưởng 55% thôi, em tính 91% vì cụ ý đóng tới 38 năm (ko biết có đúng ko).

Sau 38 năm cụ có 2.3 tỏi, nhận lãi hàng tháng khoảng 13-14tr/ tháng.

Và cụ nhớ là cách này thì cụ sinh viên đc hưởng nguyên phần gốc nhé, ko phải đi xin bố con nào cả.

- Biển số

- OF-417705

- Ngày cấp bằng

- 20/4/16

- Số km

- 277

- Động cơ

- 224,037 Mã lực

Bảo hiểm y tế thì là bảo hiểm bắt buộc toàn dân ấy mà, mỗi năm mua thẻ có 600kNên tiếp tục đóng, nhưng đóng mức thấp nhất thôi.

Dù sao sau khi về hưu nó có cái BHYT là cái quý nhất cho cụ chứ già rồi tiêu mấy đâu

- Biển số

- OF-305308

- Ngày cấp bằng

- 16/1/14

- Số km

- 6,340

- Động cơ

- 355,071 Mã lực

- Nơi ở

- năm châu bốn bể

- Website

- www.cerat.com.vn

mua thẻ 600 mức chi chả của bảo hiểm có 50% thôi thì phải, còn nếu cụ hưu trí thì được chỉ trả 95%Bảo hiểm y tế thì là bảo hiểm bắt buộc toàn dân ấy mà, mỗi năm mua thẻ có 600k

Bài toán của cụ tốt ở mức giả thuyết.Còn đây là nếu cụ gửi TK hàng năm 12tr, gửi lãi suất 1 năm là 7% nhé.

Sau 38 năm cụ có 2.3 tỏi, nhận lãi hàng tháng khoảng 13-14tr/ tháng.

Và cụ nhớ là cách này thì cụ sinh viên đc hưởng nguyên phần gốc nhé, ko phải đi xin bố con nào cả.

Nếu mọi giả thuyết đều thành hiện thực thì người người đều thành tỷ phú.

- Biển số

- OF-36755

- Ngày cấp bằng

- 1/6/09

- Số km

- 885

- Động cơ

- 480,972 Mã lực

Đấy, chốt là, sau 38 năm, lúc anh SV đc 60 tuổi.Vãi cụ nhỉ? lương hưu vậy thì về quê hít khí trời, ốm đau thì được hỗ trợ là mấy

1. Gửi TK: Anh sinh viên đc cục 2,3 tỏi tiền gốc + lãi hàng tháng 13tr nếu anh ý cứ gửi gốc và rút lãi

2. Đóng BHXH: Anh sinh viên đc mỗi tháng 2.8tr đến năm 200 tuổi

- Biển số

- OF-555318

- Ngày cấp bằng

- 25/2/18

- Số km

- 734

- Động cơ

- 158,865 Mã lực

Về lý thuyết, làm thế là đúng mà ah. Mất nhiều để người dân không rút ra.

Lại so với tây nhá, chỗ tây em biết thì khoản này không được phép động vào cho đến khi nghỉ hưu.")

Lại so với tây nhá, chỗ tây em biết thì khoản này không được phép động vào cho đến khi nghỉ hưu.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Vụ này tính lỗi lùi xe hay không làm chủ tốc độ

[Funland] Vụ này tính lỗi lùi xe hay không làm chủ tốc độ- Started by XSim

- Trả lời: 22

-

[Thảo luận] Mitsubishi Attrage là sedan hạng B ra biển dưới 400 triệu đồng

- Started by Yuan Hui

- Trả lời: 0

-

-

[Funland] Chuyên Anh giỏi thi D14 nên dốt Toán là điều dễ hiểu...

[Funland] Chuyên Anh giỏi thi D14 nên dốt Toán là điều dễ hiểu...- Started by ORIGINHANOIAN

- Trả lời: 2

-

[Funland] Liệu FIFA Club World Cup có trở thành cỗ máy in tiền thứ hai cho FIFA được không?

- Started by thichxedap1988

- Trả lời: 3

-

-

[Funland] Ngay tàn của Đức Quốc Xã, Hitler tự sát và Đồng Minh chiến thắng

[Funland] Ngay tàn của Đức Quốc Xã, Hitler tự sát và Đồng Minh chiến thắng- Started by Ngao5

- Trả lời: 69

-

-

-

[Thảo luận] Vinfast chinh phục thị trường quốc tế

[Thảo luận] Vinfast chinh phục thị trường quốc tế- Started by deverlex

- Trả lời: 23