Nó bảo đảm chính sách giá cả sau 14 ngày mua hàng cụ ạ, ví dụ hôm nay cụ mua, nhưng 10 ngày sau đối thủ mới hạ giá cụ cũng được hưởng giá đó luônChính sách hay cụ nhỉ.

[Funland] Dư tiền vẫn vay ngân hàng - bài toán không dở.

- Thread starter congngo

- Ngày gửi

Lại còn chính sách này nữa cơ à. Cạnh tranh ác quá.Nó bảo đảm chính sách giá cả sau 14 ngày mua hàng cụ ạ, ví dụ hôm nay cụ mua, nhưng 10 ngày sau đối thủ mới hạ giá cụ cũng được hưởng giá đó luôn

Vâng cụ ạ, mua hàng qua amazon thì được trả lại trong vòng một tháng không cần lý do.Lại còn chính sách này nữa cơ à. Cạnh tranh ác quá.

Túm lại là hâm đấy ạ vì vay ra cao hơn gửi tầm 1% / năm

Tổng nó thấp như cụ hủ vì vay trả góp và dư nợ giảm dần, nên tổng lãi vay thấp hơn lãi tiết kiệm.

Túm lại tại bất cứ thời điểm nào cụ đang bị mất đi 1% số tiền vay (dư nợ thời điểm) dù lẽ ra tiền của mình đc sử dụng.

Tổng nó thấp như cụ hủ vì vay trả góp và dư nợ giảm dần, nên tổng lãi vay thấp hơn lãi tiết kiệm.

Túm lại tại bất cứ thời điểm nào cụ đang bị mất đi 1% số tiền vay (dư nợ thời điểm) dù lẽ ra tiền của mình đc sử dụng.

Lãi vay cao hơn cụ ah, nhưng trả dần gốc nên tổng thể là thấp hơn, lãi tiết kiệm là tiền cố định mà.Cháu cũng thấy hơi lạ.

Thường lãi suất tiết kiệm phải thấp hơn lãi suất vay chứ không ngân hàng họ sống bằng gì?

- Biển số

- OF-426773

- Ngày cấp bằng

- 2/6/16

- Số km

- 6,770

- Động cơ

- 337,854 Mã lực

Chỗ nào vay cao hơn gửi 1%/năm cụ gửi em phát.Túm lại là hâm đấy ạ vì vay ra cao hơn gửi tầm 1% / năm

Tổng nó thấp như cụ hủ vì vay trả góp và dư nợ giảm dần, nên tổng lãi vay thấp hơn lãi tiết kiệm.

Túm lại tại bất cứ thời điểm nào cụ đang bị mất đi 1% số tiền vay (dư nợ thời điểm) dù lẽ ra tiền của mình đc sử dụng.

- Biển số

- OF-312357

- Ngày cấp bằng

- 19/3/14

- Số km

- 126

- Động cơ

- 298,180 Mã lực

Cụ giỏi quá

Tối thiểu 1%, còn tuỳ kỳ hạn gửi và vay, trung bình e phê duyệt 2,5-3%Chỗ nào vay cao hơn gửi 1%/năm cụ gửi em phát.

Thông tin và mạng lưới Bank nhiều, cụ check là có mà.

- Biển số

- OF-28309

- Ngày cấp bằng

- 4/2/09

- Số km

- 3,184

- Động cơ

- 510,689 Mã lực

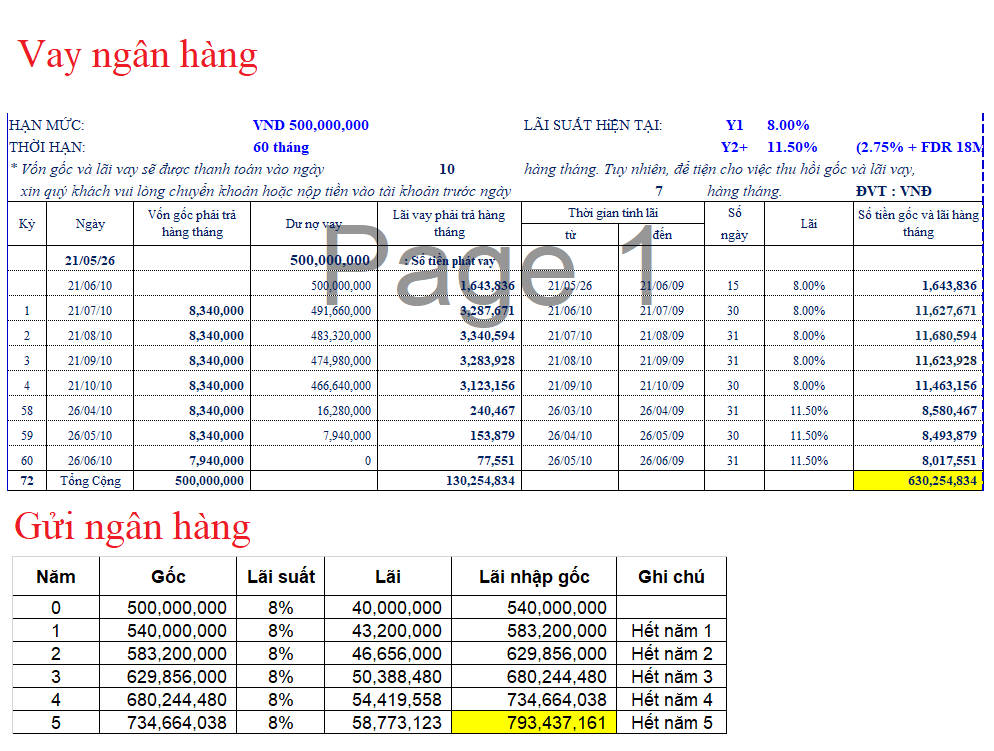

Thế mà em cứ tưởng lãi suất gửi tiết kiệm chỉ khoảng dưới 7%Em lập bảng tính cho các cụ luôn nhé:

- Biển số

- OF-748374

- Ngày cấp bằng

- 1/4/20

- Số km

- 3,393

- Động cơ

- 118,499 Mã lực

Làm sao có chuyện này cụ nhỉ, bao giờ vay cũng bị đắt hơn chứTheo ngu hiểu của em thì vụ này của cụ nghĩa là lãi suất tiền gửi tiết kiệm cao hơn lãi suất khoản vay ngân hàng ạ?

Em cũng như cụ, vay hẳn 1,5 tỷ mua nhà. Hàng tháng cứ đi làm trả dần thôi. Bị áp lực về trả nợ mà thu xếp trả nợ cho đúng. Ngoài ra em còn vay thêm 200tr tín chấp của Citibank để có cơ hội làm ăn thêm. Nói chung vay được thì cứ vay, cố gắng sắp xếp trả nợ đúng hạn và ko tiêu xài gì hoang phí là được.Em vừa tất toán 1 khoản vay ngân hàng, nên có tổng kết lại và thấy cũng không dở lắm.

Năm 2016 em có mua một căn hộ, mặc dù tiền mặt vẫn dư để mua nhưng em thử vay ngân hàng 500 triệu xem thế nào.

Em thế chấp 1 cuốn sổ tiết kiệm đúng 500 triệu gửi chính ngân hàng vay để thế chấp khoản vay. Sổ kỳ hạn 365 ngày lãi nhập gốc. Ngày em mở sổ trùng với ngày làm hồ sơ vay ( giải ngân trong vòng 48h). Thời hạn vay là 5 năm lãi suất giảm dần theo dư nợ gốc.

Hôm qua, tài khoản nợ ( phải trả ngân hàng) bằng không. Em ra ngân hàng tất toán cả hợp đồng vay và sổ tiền gửi.

Tổng số tiền phải trả ngân hàng cả gốc và lãi là : 622,500,000 ( làm tròn các số lẻ)

Tổng số tiền tất toán sổ tiết kiệm : 692,050,000 ( Dương được 70 củ so với tổng trả ngân hàng)

Em lắp thử số tiền phải trả ngân hàng hàng tháng nếu mình gửi tiết kiệm từ thời điểm trả đến hôm qua, kỳ hạn 12 tháng thì tổng số tiền thu về sẽ là : 730,000,000.

Do đó, so với số tiền tất toán sổ tiết kiệm kia ( 692 triệu) thì âm mất 38 triệu.

Nhưng cái được là hàng tháng đỡ chi tiêu phung phí để trả ngân hàng nên tính cho cùng thì vẫn có lợi ( theo hoàn cảnh cụ thể của em).

Các cụ nghĩ thế nào?

- Biển số

- OF-13219

- Ngày cấp bằng

- 16/2/08

- Số km

- 3,628

- Động cơ

- 555,297 Mã lực

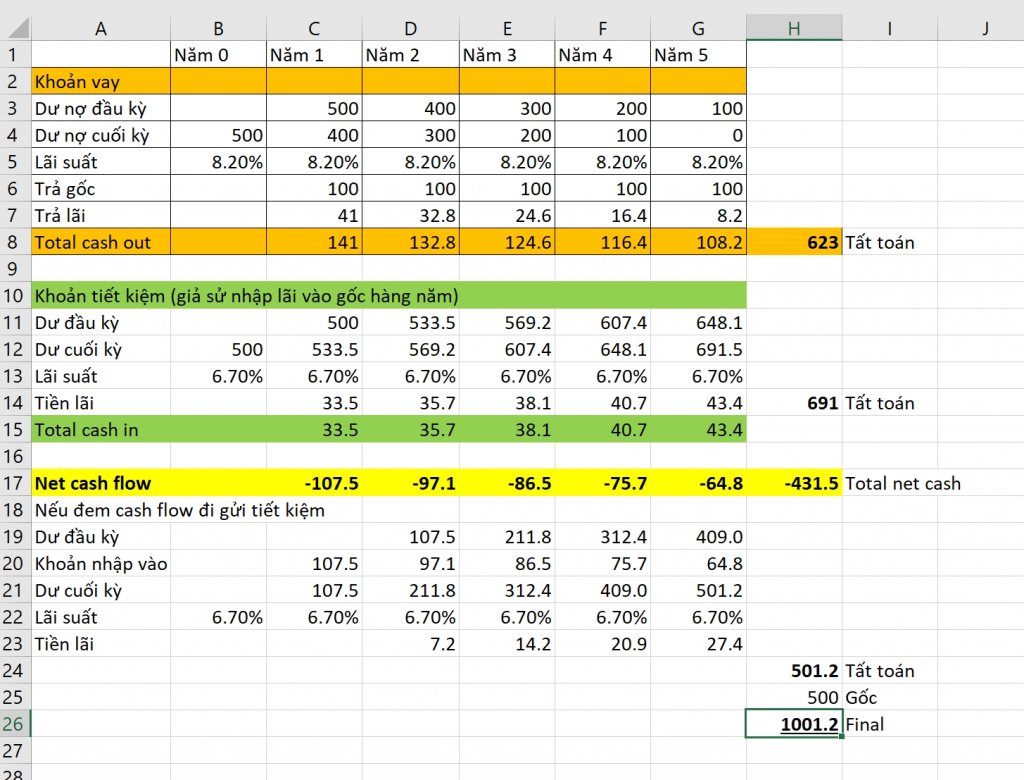

Cụ tính sai rồi.Món này mà tính mồm, tính ước là rất ko chính xác. Lúc đầu em tin cụ chủ tính toán ra là cụ ý thiệt có 38 củ nhưng nghĩ lại thấy hơi sai sai... nên làm 1 bảng tính chi tiết tính đủ chi phí cơ hội thì thấy cụ chủ thiệt hại phải 300 củ

Thực ra số tiền nếu có thay vì đi gánh trách nhiệm nợ mà gửi tiết kiệm bằng với lãi suất cụ ý gửi thôi thì tổng ra phải được hơn 1 tỏi chứ ko phải 720 củ.

Nói chung là không lười được.

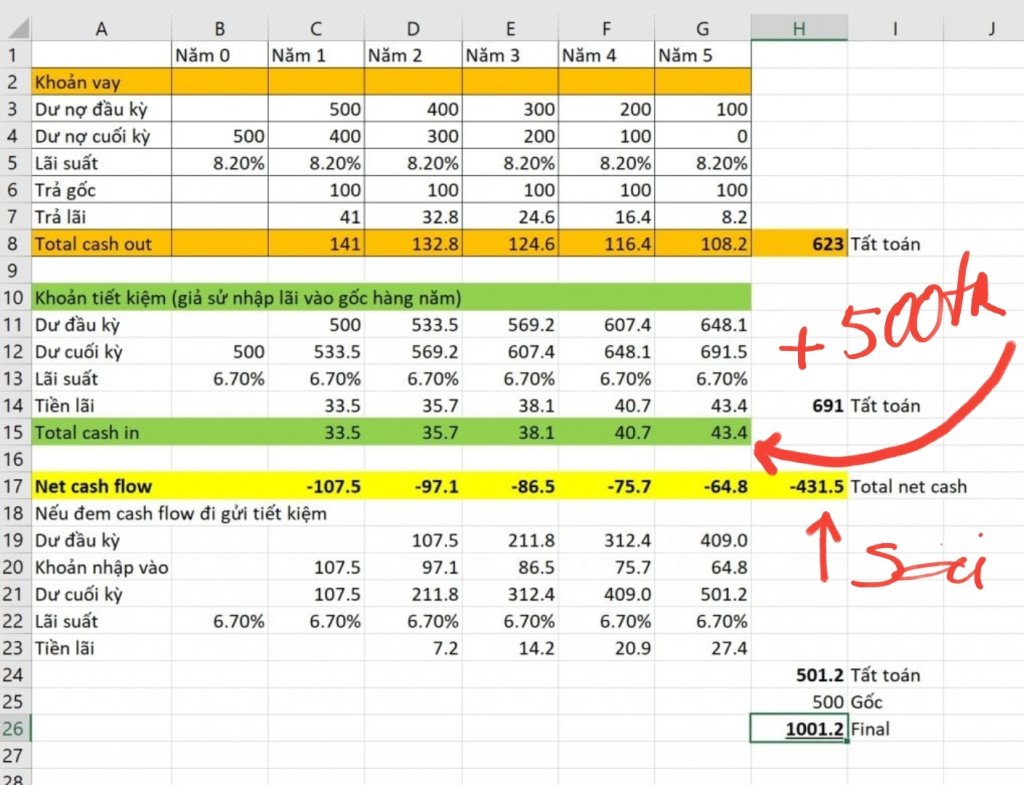

Cụ bỏ quên 500tr cash in năm thứ năm của cụ thớt àh ?

Ko sai đâu, 2 dòng trên em để kiểm tra và tính lãi trung bình các năm.Cụ tính sai rồi.

Cụ bỏ quên 500tr cash in năm thứ năm của cụ thớt àh ?

Mục đích cuối cùng để tìm ra dòng net cash. Mà cuối kỳ năm thứ 5 cụ chủ mới nhận được tiền gốc 500 củ thì chẳng còn giá trị time value nữa. Cái đấy cộng vào số cuối mới ra được hơn tỏi chứ

)")

- Biển số

- OF-37266

- Ngày cấp bằng

- 4/6/09

- Số km

- 4,593

- Động cơ

- 537,503 Mã lực

Thực tế là sau 5 năm em trả hết nợ ngân hàng với cái tất toán là trả cho ngân hàng gốc và lãi 622 triệu.Ko sai đâu, 2 dòng trên em để kiểm tra và tính lãi trung bình các năm.

Mục đích cuối cùng để tìm ra dòng net cash. Mà cuối kỳ năm thứ 5 cụ chủ mới nhận được tiền gốc 500 củ thì chẳng còn giá trị time value nữa. Cái đấy cộng vào số cuối mới ra được hơn tỏi chứ

Tất toán cái sổ gửi 500 củ được cầm tiền về gần 692 triệu. em mang về đưa cho gấu 690 triệu bảo là tiền để quên trong ngân hàng. Nó sướng âm ỉ mấy ngày rồi làm em cũng khổ lây.

Em thì thì ngân hàng nó không cho vay nữa mới đau đớn chứ

Vâng, nhưng cái cụ mất là chi phí cơ hội, 5 năm cụ vẫn phải đút đều vào ngân hàng hơn 400 củ để trả nợ.Thực tế là sau 5 năm em trả hết nợ ngân hàng với cái tất toán là trả cho ngân hàng gốc và lãi 622 triệu.

Tất toán cái sổ gửi 500 củ được cầm tiền về gần 692 triệu. em mang về đưa cho gấu 690 triệu bảo là tiền để quên trong ngân hàng. Nó sướng âm ỉ mấy ngày rồi làm em cũng khổ lây.

Đây là khoản tiền thật nên cụ vẫn phải thu vén ở đâu đó thôi

- Biển số

- OF-777512

- Ngày cấp bằng

- 17/5/21

- Số km

- 26

- Động cơ

- 35,613 Mã lực

- Tuổi

- 36

Tính đơn giản cho các cụ thông tỏ là thế này:

Cụ chủ có 500 triệu gửi tiết kiệm ngân hàng kỳ hạn 12 tháng lãi nhập gốc với lãi suất 6%/năm từ năm 2016, cùng thời điểm đó, cụ vay 500 triệu từ ngân hàng đó để kinh doanh với lãi suất 10%, trả theo hình thức gốc cố định, lãi giảm dần trong vòng 60 tháng.

Sau 60 tháng, tổng kết lại thì số tiền tiết kiệm kia tất toán được 669.112.789 vnđ (lãi mẹ đẻ lãi con tổng là 169.112.789 vnđ); còn tổng số tiền phải trả ngân hàng là 627.083.333 vnđ (lãi phải trả chỉ là 127.083.333). Vậy cụ chủ lãi tổng cộng là 42.029.456 vnđ. Giải đáp cho 1 số cụ cho rằng có sự bất hợp lý do ngân hàng bị lỗ ạ!

Cụ chủ có 500 triệu gửi tiết kiệm ngân hàng kỳ hạn 12 tháng lãi nhập gốc với lãi suất 6%/năm từ năm 2016, cùng thời điểm đó, cụ vay 500 triệu từ ngân hàng đó để kinh doanh với lãi suất 10%, trả theo hình thức gốc cố định, lãi giảm dần trong vòng 60 tháng.

Sau 60 tháng, tổng kết lại thì số tiền tiết kiệm kia tất toán được 669.112.789 vnđ (lãi mẹ đẻ lãi con tổng là 169.112.789 vnđ); còn tổng số tiền phải trả ngân hàng là 627.083.333 vnđ (lãi phải trả chỉ là 127.083.333). Vậy cụ chủ lãi tổng cộng là 42.029.456 vnđ. Giải đáp cho 1 số cụ cho rằng có sự bất hợp lý do ngân hàng bị lỗ ạ!

- Biển số

- OF-13219

- Ngày cấp bằng

- 16/2/08

- Số km

- 3,628

- Động cơ

- 555,297 Mã lực

Em chuyên toán lớp 2 mà nghe các cụ tính toán xong đau hết cả đầu.

Thì đoạn cuối cụ chủ chả giải thích rằng thì mà là cộng dồn thực tế & đối chiệu nợ lãi âm 38 củ còn rì.Làm sao có chuyện này cụ nhỉ, bao giờ vay cũng bị đắt hơn chứ

Đời vẫn thế thôi mợ.

Sao lại có lãi vay bằng lãi gửi à cụ? Mà ở bảng gửi là cụ đang tính thành 6 năm chứ ko phải 5 năm.Em lập bảng tính cho các cụ luôn nhé:

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Cccm đã ai đặt hàng thẳng Xưởng TQ qua CNBUY chưa ạ?

[Funland] Cccm đã ai đặt hàng thẳng Xưởng TQ qua CNBUY chưa ạ?- Started by Davena

- Trả lời: 8

-

[Funland] Nhà tái định cư bỏ hoang thành bãi trông giữ xe !

- Started by Cự Phách vit à Hà Lam

- Trả lời: 8

-

-

[HĐCĐ] Hỏi đường từ Hà Nội đi Mèo Vạc

[HĐCĐ] Hỏi đường từ Hà Nội đi Mèo Vạc- Started by Mỳ 2 tôm

- Trả lời: 11

-

[HĐCĐ] Hỏi đường từ thị trấn Nà Phặc (Bắc Kạn) đi Nguyên Bình (Cao Bằng)

[HĐCĐ] Hỏi đường từ thị trấn Nà Phặc (Bắc Kạn) đi Nguyên Bình (Cao Bằng)- Started by Lò Thị Mượt

- Trả lời: 8

-

[VHGT & ATGT] Xin kinh nghiệm lái xe ở TP Hải Phòng

- Started by minhnh27

- Trả lời: 3

-

[Funland] P. CSGT HN xử lý xe vi phạm từ phản ánh của người dân qua Zalo

[Funland] P. CSGT HN xử lý xe vi phạm từ phản ánh của người dân qua Zalo- Started by buicongchuc

- Trả lời: 22

-

-

[Funland] Hơn 11.000 xe Honda CR-V, Civic lỗi thước lái

- Started by Banhmique98

- Trả lời: 9

-