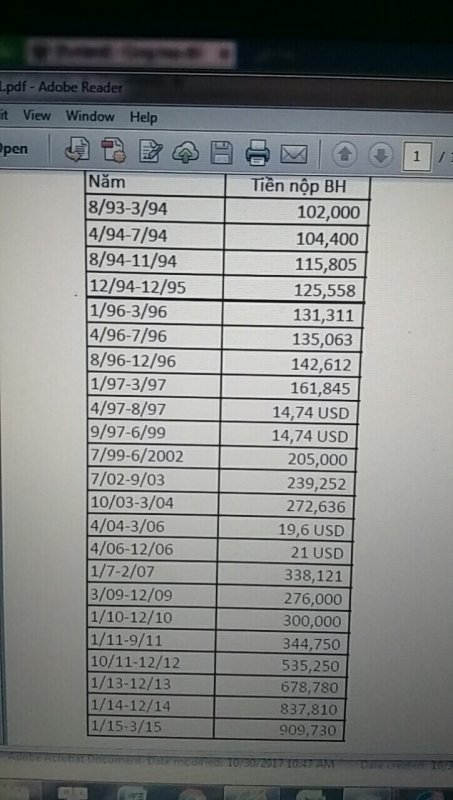

Có 1 số dữ kiện cụ chưa đưa vào, mà em đảm bảo là cụ sẽ phải tính lại.Em đi làm rảnh rảnh nên cũng ngồi thử tính toán xem đóng bảo hiểm hơn hay gửi tiết kiệm hơn, em lấy mốc đóng 4 triệu

- công ty và cá nhân đóng cho BHXH 32%, em lấy tròn 30% luôn, vị chi 1t2 / tháng

- Nếu số tiền đó không đóng vào BHXH mà chuyển vào Ngân hàng cho người lao động tiết kiệm ( Phương án 1) / đóng vào BHXH ( phương án 2 ), khi đó đến 88 tuổi thì kết quả như sau :

+ PA1 : Bác có 360 triệu tiền tiết kiệm, hàng tháng từ lúc về hưu đến khi 88 tuổi bác rút lãi và gốc 3t2/ tháng

+ PA2 : Hàng tháng bác có 3t2 / tháng do nhà nước trả

Như vậy, nếu các cụ sống được 88 tuổi thì các cụ vẫn còn dư 360t cho các cháu lấy tiền làm ma chay, liên hoan, còn theo PA 2 cụ chẳng có gì

cụ càng đi sớm thì số tiền còn lại ở PA1 càng cao

Rõ ràng việc đóng tiền vào BHXH là không có lợi cho người lao động

1. Lương cơ sở (để tính lương hưu) hiện nay được điều chỉnh hàng năm theo tỷ lệ CPI cụ nhé. Như vậy nên phương án 2 thì hàng năm cụ sẽ có nhiều hơn 3.2 triệu.

2. Khi về hưu các cụ hưu trí ngoài lương hưu còn được hưởng thêm 1 thẻ bảo hiểm y tế.

3. Cụ có thể chuyển cho em phương pháp tính của cụ không, để em xem còn dữ kiện nào khác cụ bỏ sót không?

)")