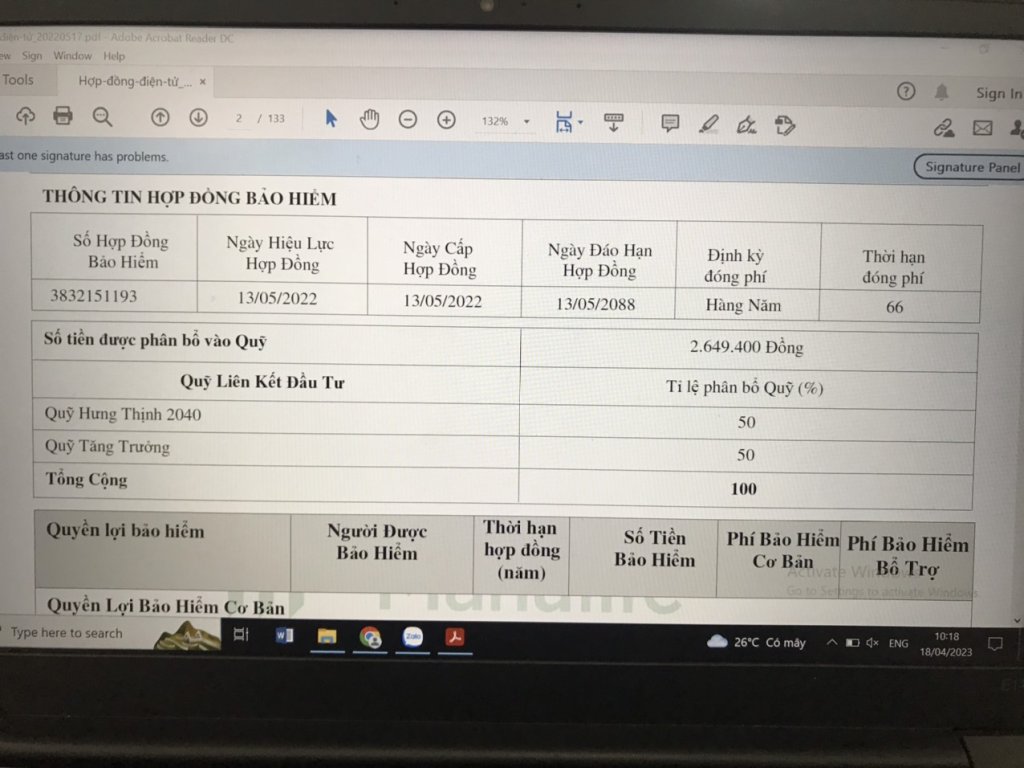

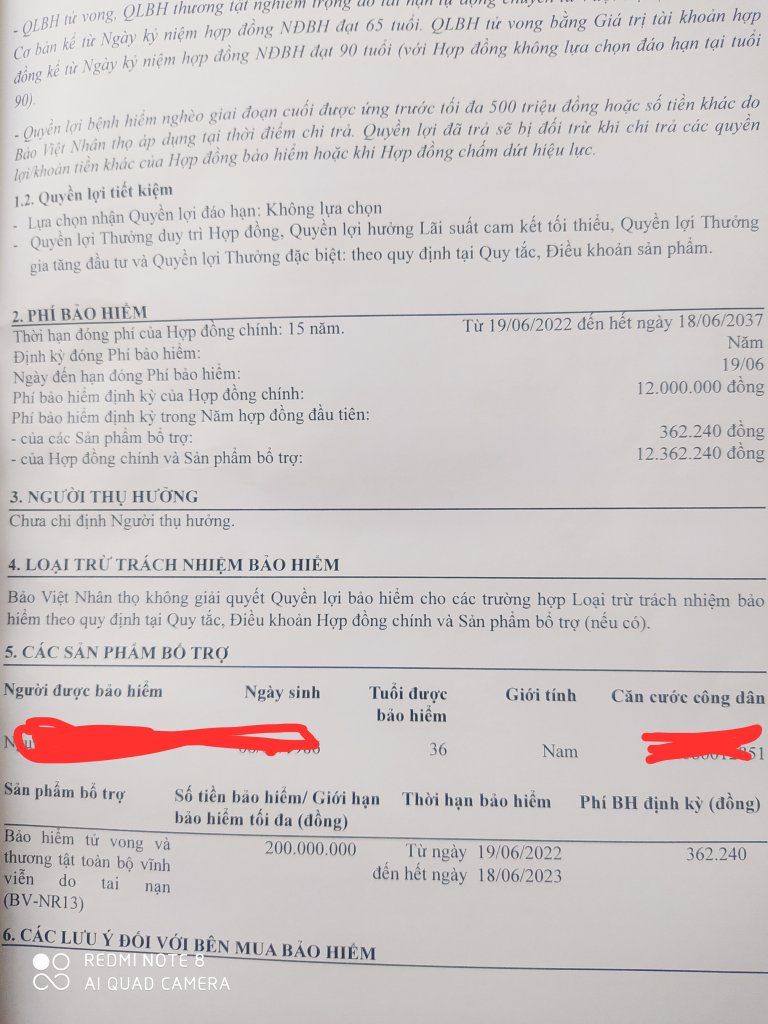

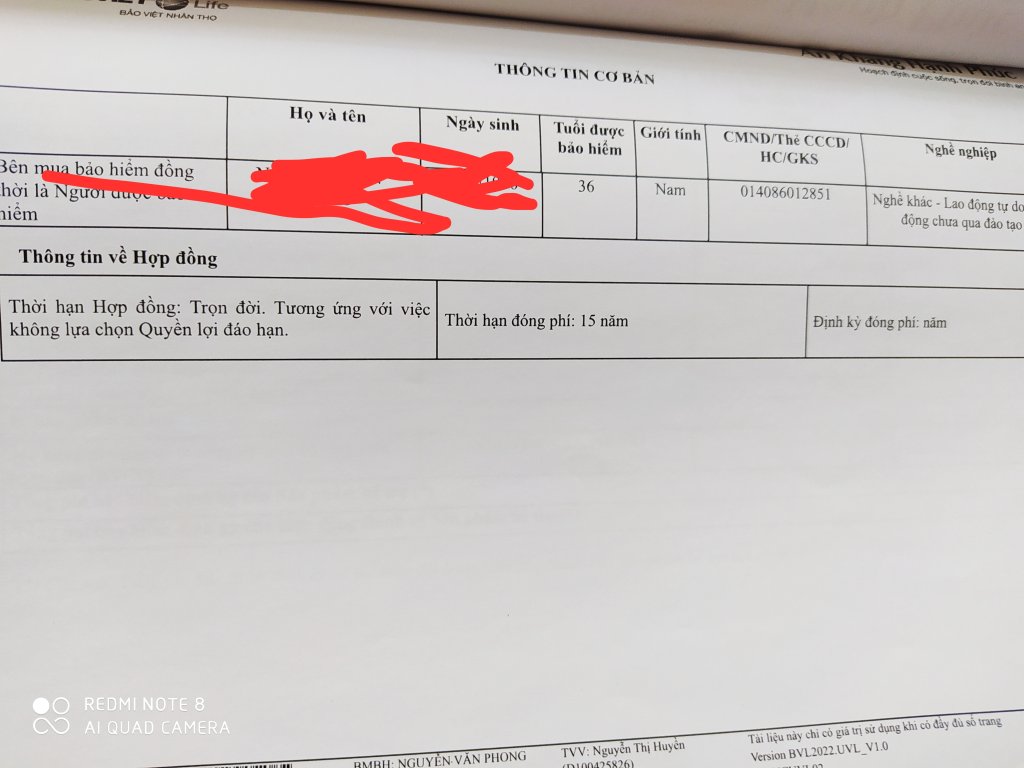

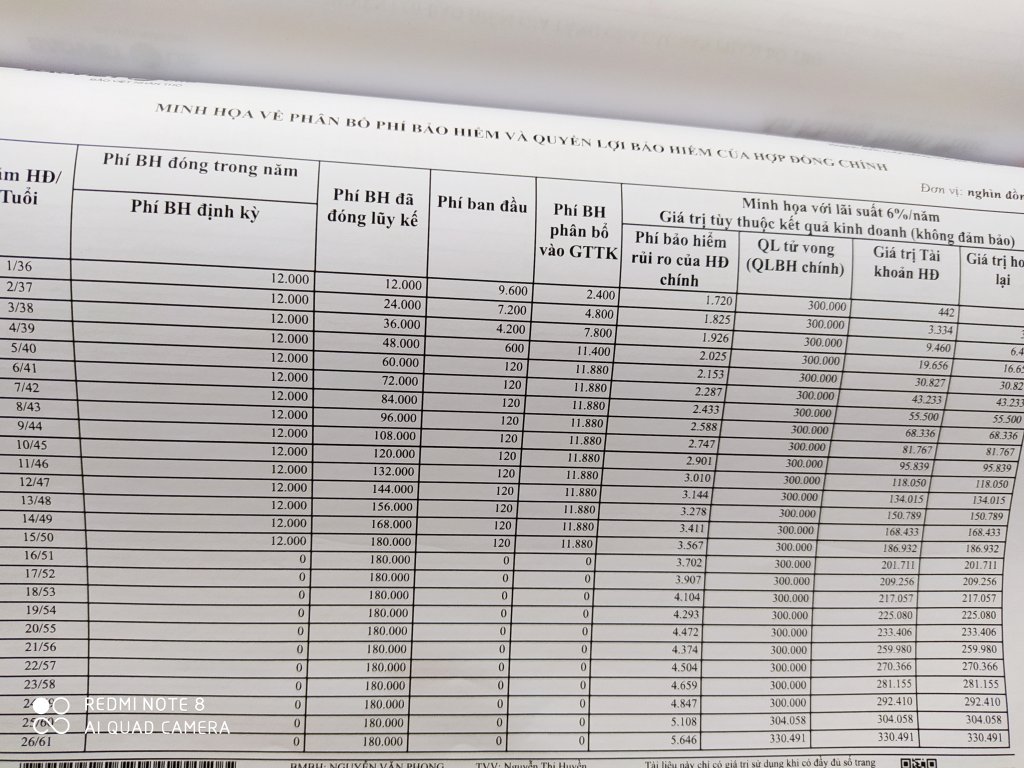

Em thì trước nay vẫn nghĩ thế này, các cụ thấy có đúng không:

Giả sử xác suất mình bị tai nạn là p=1% = 0.01 chẳng hạn, nếu bị thì sẽ mất chi phí C=100 đồng. Thế tức là giá hợp lý của BH là p*C=0.01*100=1 đồng.

Tuy nhiến cty BH sẽ không bán giá 1 đồng mà phải hơn thế khá nhiều gồm: chi phí quản lý, chi phí bán hàng và lợi nhuận doanh nghiệp nữa. Thế nên giá họ bán cho mình có thể sẽ là 2 hoặc hơn thế.

Khi nào thì nên mua? Trong trường hợp C có thể rất lớn, lớn hơn tài sản mình có hoặc ít ra cũng ảnh hưởng rất lớn đến đời sống. Ví dụ chi phí chữa bệnh lớn, phải bán nhà hay tiêu hết tiền cho con đi học hay đại khái thế. Khi đó nếu thay vì lo lắng nguy cơ vậy, ta có thể mua BH giá 2 đồng cho yên tâm. Tất nhiên mức giá cũng phải cân nhắc, có thể giá 2 tạm OK nhưng giá 3, 4, hay hơn thì lại phải xem lại.

Còn trong trường hợp C nhỏ thôi, không ảnh hưởng đến tình hình tài chính của mình thì mua sẽ thiệt. Ví dụ em sẽ không mua bảo hiểm thân vỏ cho xe ô tô, vì chi phí sửa chữa không lớn lắm. Nhiều khi bị rồi cũng rất phiền phức để claim được BH.

Hay BHYT tư nhân, em cũng sẽ không mua nếu không có thêm quyền lợi gì đặc biệt. Mua xong có bệnh đi claim BH phát mệt. Gói BHYT tư nhân nó bao giờ cũng chỉ cover đến mức nào đó, vd 200tr thì mức này không lớn với em chẳng hạn. C lớn ảnh hưởng đến em phải vài tỉ, nhưng chi phí vài tỉ chắc là ung thư rồi, lúc đó em chọn phương pháp khác để trị chứ không phí tiền tỉ để chữa

)")

Đại khái là em tính như thế. Các cụ thấy em suy nghĩ có lệch lạc không