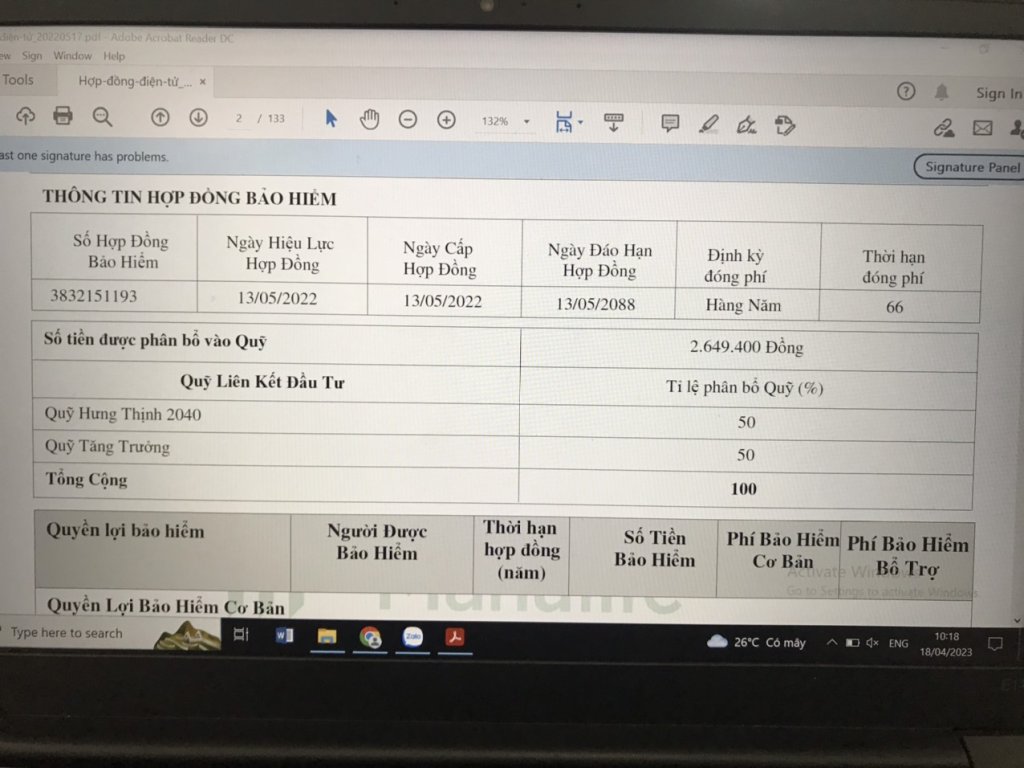

- Biển số

- OF-710823

- Ngày cấp bằng

- 18/12/19

- Số km

- 6,290

- Động cơ

- 261,568 Mã lực

- Tuổi

- 45

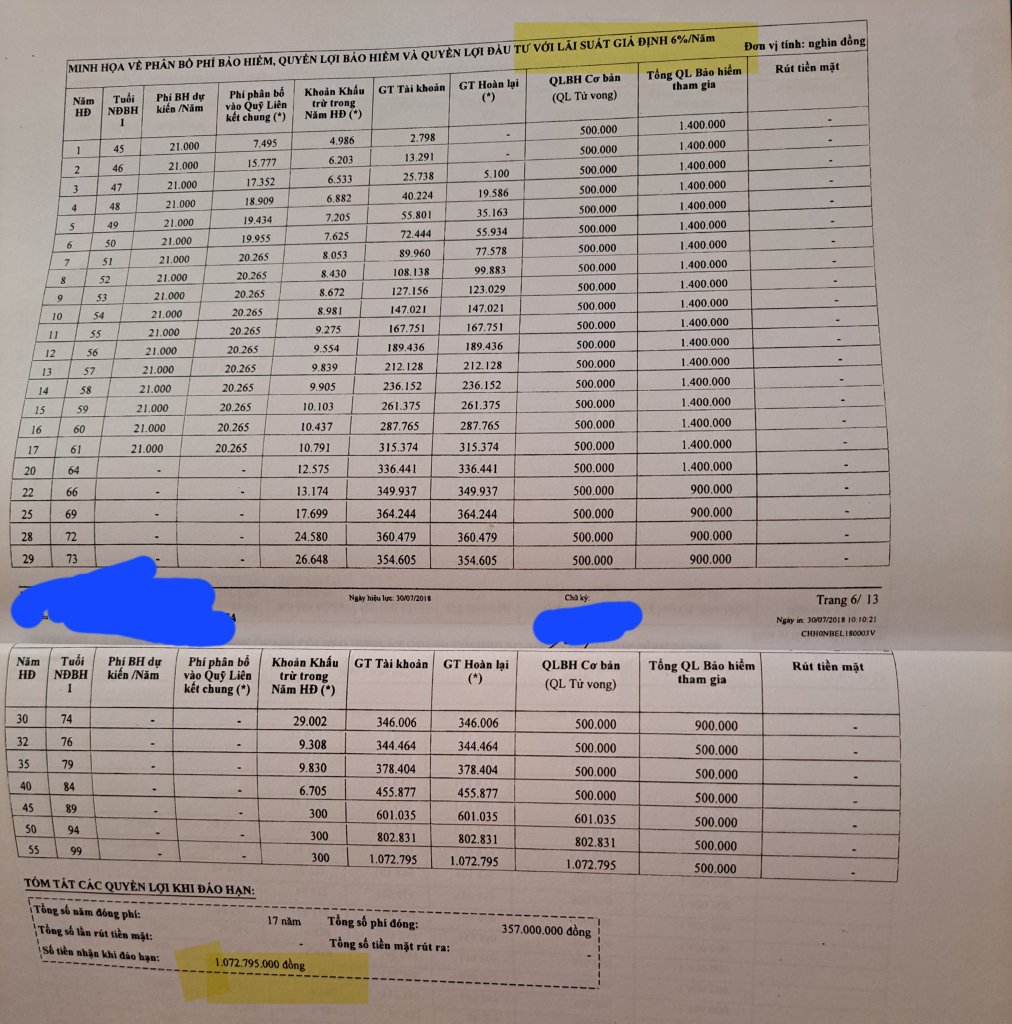

Nhìn vào đây thấy khá rõ:

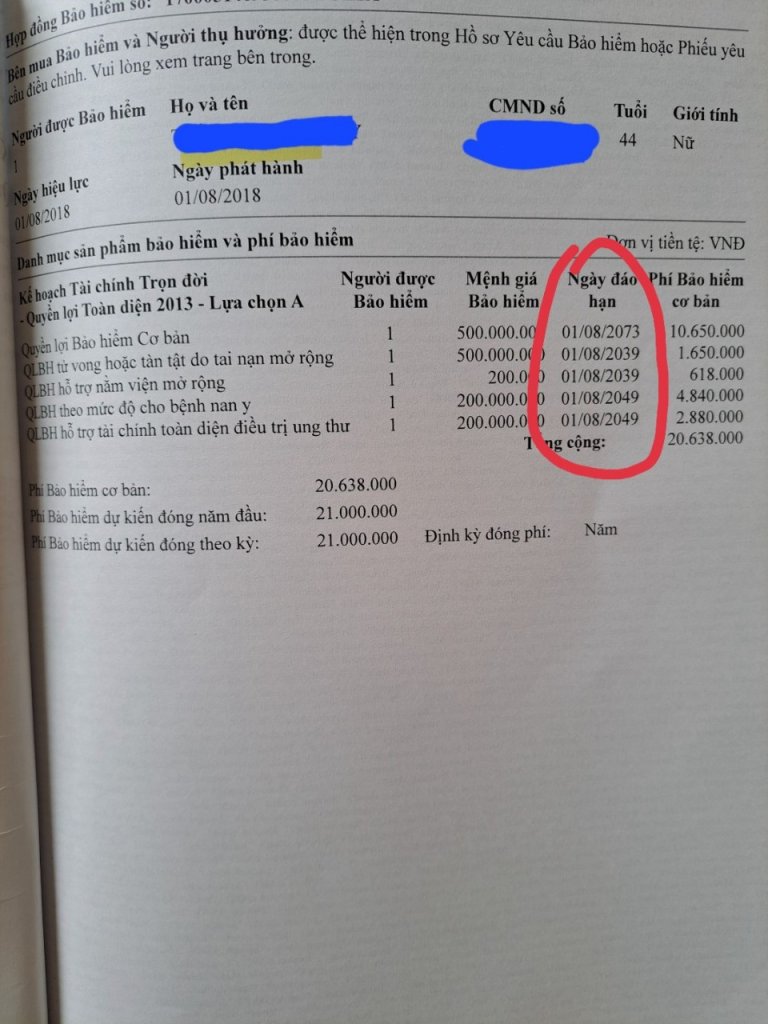

1. Thời hạn đóng phí 17 năm x 21 triệu/năm = 357 triệu

2. Rút đúng năm thứ 17 thì cũng chỉ được cùng cực là 315 triệu (hoặc ít hơn nhé, nhưng thôi, cứ tính mức cùng cực như thế)=> Bên bảo hiểm tính giả định lãi 8 chứ 80% thì bên người mua vẫn thua thiệt 42 triệu.

3. Sau khi đóng 17 năm liên tục thì để đấy, quên đi. Muốn rút lại đủ số vốn đã bỏ ra 357 triệu thì hãy đợi đến năm thứ 29, lúc ấy rút được cùng cực là 354 triệu (hoặc ít hơn nhé)

4. Đợi đến năm đáo hạn, tức là năm thứ 55 thì rút cùng cực được 1.72 tỷ. Èo, hằn gấp 3 lần nhé.

Còn tham khảo nhé, không tính lãi của cái 21 triệu trong mỗi năm, chỉ tính từ năm thứ 17 là đã gom đủ 357 triệu, nếu gửi NH lãi suất 8%/năm (bằng mức BH giả định) cho đến năm thứ 55 (năm đáo hạn BH) là 38 năm, thì số tiền 357 triệu ấy gửi ngân hàng sẽ thu được là gốc 357 triệu + lãi 357 triệu x 8%/năm x 38 năm = 357 triệu + 1.085,28 triệu = 1.460 triệu (1,46 tỷ)

Hề hề... cái được ở đây là bảo hiểm, kiểu sau khi đóng 1 năm mà người đóng tèo thì vào năm thứ 55 kia người hưởng thụ vẫn được 1.072 tỷ.

Nên thằng BH nào tư vấn là BH là kết hợp đầu tư là nói láo, láo một cách khốn nạn

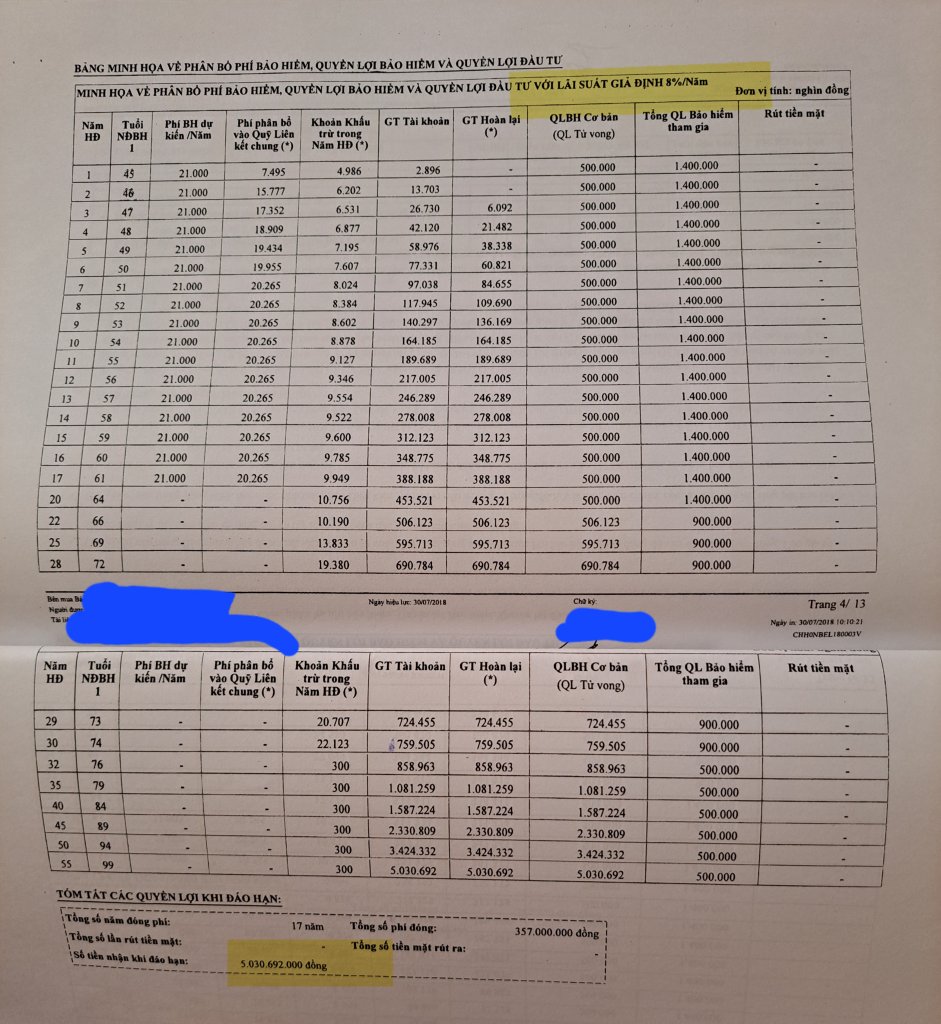

1. Thời hạn đóng phí 17 năm x 21 triệu/năm = 357 triệu

2. Rút đúng năm thứ 17 thì cũng chỉ được cùng cực là 315 triệu (hoặc ít hơn nhé, nhưng thôi, cứ tính mức cùng cực như thế)=> Bên bảo hiểm tính giả định lãi 8 chứ 80% thì bên người mua vẫn thua thiệt 42 triệu.

3. Sau khi đóng 17 năm liên tục thì để đấy, quên đi. Muốn rút lại đủ số vốn đã bỏ ra 357 triệu thì hãy đợi đến năm thứ 29, lúc ấy rút được cùng cực là 354 triệu (hoặc ít hơn nhé)

4. Đợi đến năm đáo hạn, tức là năm thứ 55 thì rút cùng cực được 1.72 tỷ. Èo, hằn gấp 3 lần nhé.

Còn tham khảo nhé, không tính lãi của cái 21 triệu trong mỗi năm, chỉ tính từ năm thứ 17 là đã gom đủ 357 triệu, nếu gửi NH lãi suất 8%/năm (bằng mức BH giả định) cho đến năm thứ 55 (năm đáo hạn BH) là 38 năm, thì số tiền 357 triệu ấy gửi ngân hàng sẽ thu được là gốc 357 triệu + lãi 357 triệu x 8%/năm x 38 năm = 357 triệu + 1.085,28 triệu = 1.460 triệu (1,46 tỷ)

Hề hề... cái được ở đây là bảo hiểm, kiểu sau khi đóng 1 năm mà người đóng tèo thì vào năm thứ 55 kia người hưởng thụ vẫn được 1.072 tỷ.

Nên thằng BH nào tư vấn là BH là kết hợp đầu tư là nói láo, láo một cách khốn nạn

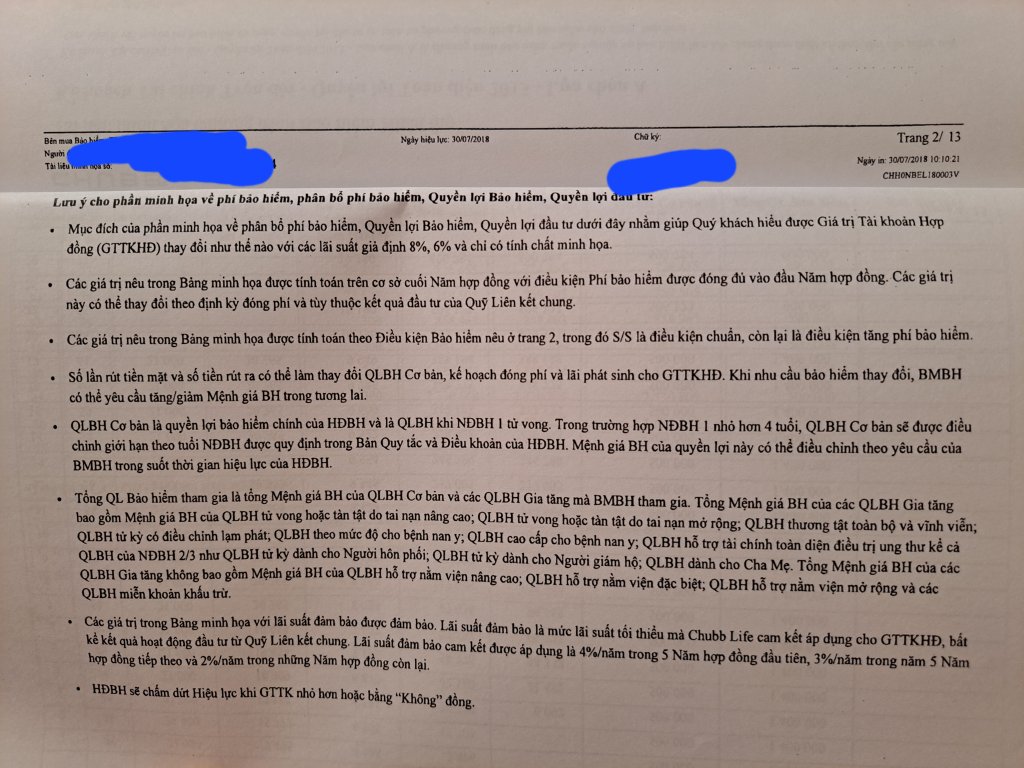

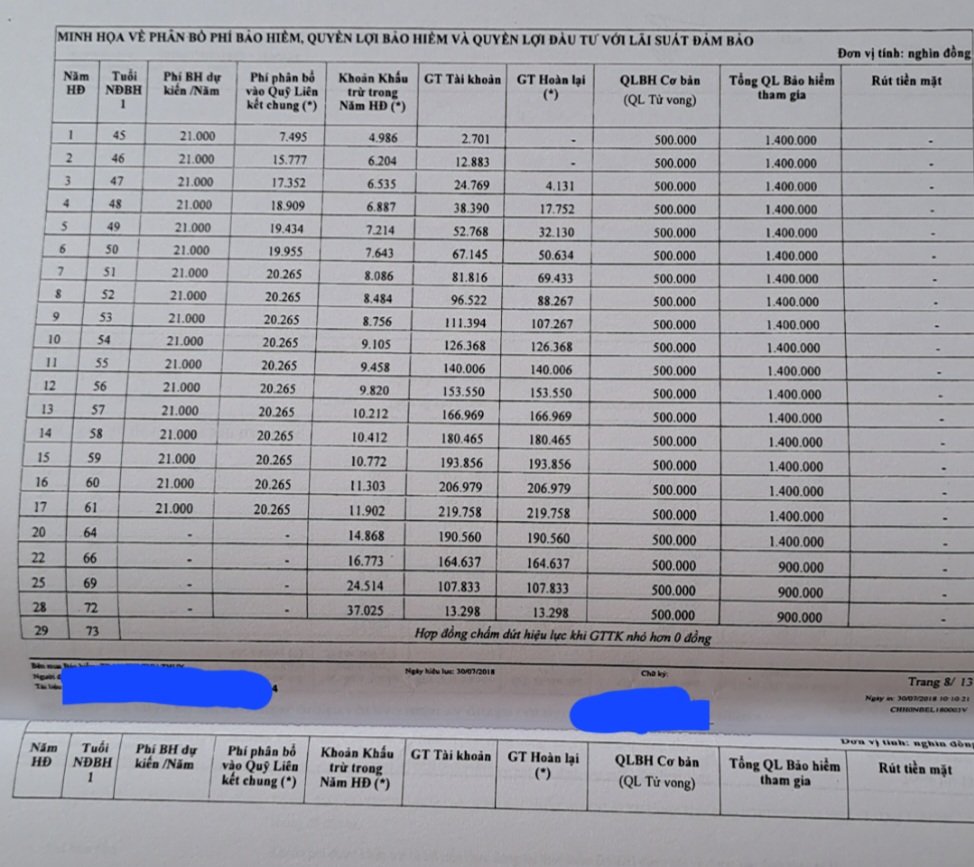

Em post nốt mấy trang cuối của hợp đồng để các cụ khác có thêm kinh nghiệm đọc và hiểu HĐ bhnt. Họ cài thêm bảng minh hoạ giả tưởng cho lãi suất giả định hàng năm 6% và 8% để mô phỏng cho cái mức tiền rút ra cao ngang gửi tk ngân hàng.

Đúng vậy. Các cụ cứ nghĩ đơn giản mua BHNT gần giống mua BH vật chất ô tô, mục đích mua để bảo hiểm rủi ro là chính, đầu tư sinh lời là phụ. Thường các gói BHNT sẽ có thời hạn đóng phí bắt buộc (10-15-20 năm), sau thời hạn đó không cần đóng nữa, hợp đồng sẽ tự chạy, có rủi ro các cụ vẫn được bồi thường. Còn khoản sinh lời sau bao nhiêu năm đó chẳng bõ bèn gì đâu, đừng rút.

Em xác định mua BHNT là để nó chạy đến hết đời, không cần rút.

Còn muốn đầu tư, sinh lời gửi tiết kiệm ngon hơn nhiều. Muốn có khoản tiết kiệm, lương hưu về già thì có gói hưu trí của BHNT đó (em nhớ là có, nhưng không rành). Hoặc không các cụ đóng BHXH tự nguyện ở quận ý, mức lương tùy chọn (tối đa 30tr), đóng 22% mức lương, về già có lương hưu lĩnh như ai. Phương án này dành cho ai làm tự do, không tham gia BHXH ở Cty.

Túm cái váy lại: đóng BHNT để phòng rủi ro, đừng nghĩ đến sinh lời và rút tiền

Chỉnh sửa cuối:

)")

)")