Cái gạch đít, cụ phát biểu hùng hồn quá ạVề cái hợp đồng thì nó rất rõ ràng minh bạch chứ ko mập mờ. Hợp đồng của BHNT là theo mẫu của Bộ tài chính, rất chặt chẽ. Còn việc đạo đức người bán thì ko bàn.

")

Cái gạch đít, cụ phát biểu hùng hồn quá ạVề cái hợp đồng thì nó rất rõ ràng minh bạch chứ ko mập mờ. Hợp đồng của BHNT là theo mẫu của Bộ tài chính, rất chặt chẽ. Còn việc đạo đức người bán thì ko bàn.

Cái theo mẫu của Bộ Tài chính làm gì có cụ ơi.Về cái hợp đồng thì nó rất rõ ràng minh bạch chứ ko mập mờ. Hợp đồng của BHNT là theo mẫu của Bộ tài chính, rất chặt chẽ. Còn việc đạo đức người bán thì ko bàn.

Ko hề lệch lạc cụ ạ. BH là dành cho những người mà thấy nếu sự kiện rủi ro xảy ra, sẽ là biến cố lớn với họ. Chẳng thế mà có người mua bảo hiểm gía trị cực lớn cho cái mũi của mình - vì rằng toàn bộ sự nghiệp của ông ấy là nhờ cái mũi.

Xưa em cũng mua bảo hiểm xe. Rồi được giảm phí hết cỡ - vì mấy năm liền em chẳng claim gì. Em đi cẩn thận ko tai nạn. Còn xước xát vớ vẩn em kệ đấy. Rồi em để ý nhiều cụ bày nhau tạo hiện trường để thay đồ nọ kia, rồi mượn xe đeo biển lên để chụp ảnh mua BH sau khi xe mình đã tai nạn, hay đơn giản nhất là suy nghĩ đã mua BH thì tội gì mà ko đi tút tát hàng năm vv. Em thấy tuy em ko có nhu cầu claim BH lặt vặt, nhưng hoá ra mình đang góp tiền trả cho sự gian lận, hay là thú vui của các cụ ấy. Thế nên em cũng bỏ ko mua nữa.

Em chỉ mua BHNT giáo dục thôi. Em làm công ăn lương, tiền để dành ko đc là bao. Nên sau 1 lần ốm, em lo nhỡ em có vấn đề thì ko biết con sẽ khó khăn thế nào. Thế nên em mua BHNT cho con ở mức mà nếu ko có em, mẹ con nó đủ sống tằn tiện và đủ cho con học xong ĐH trong nước.

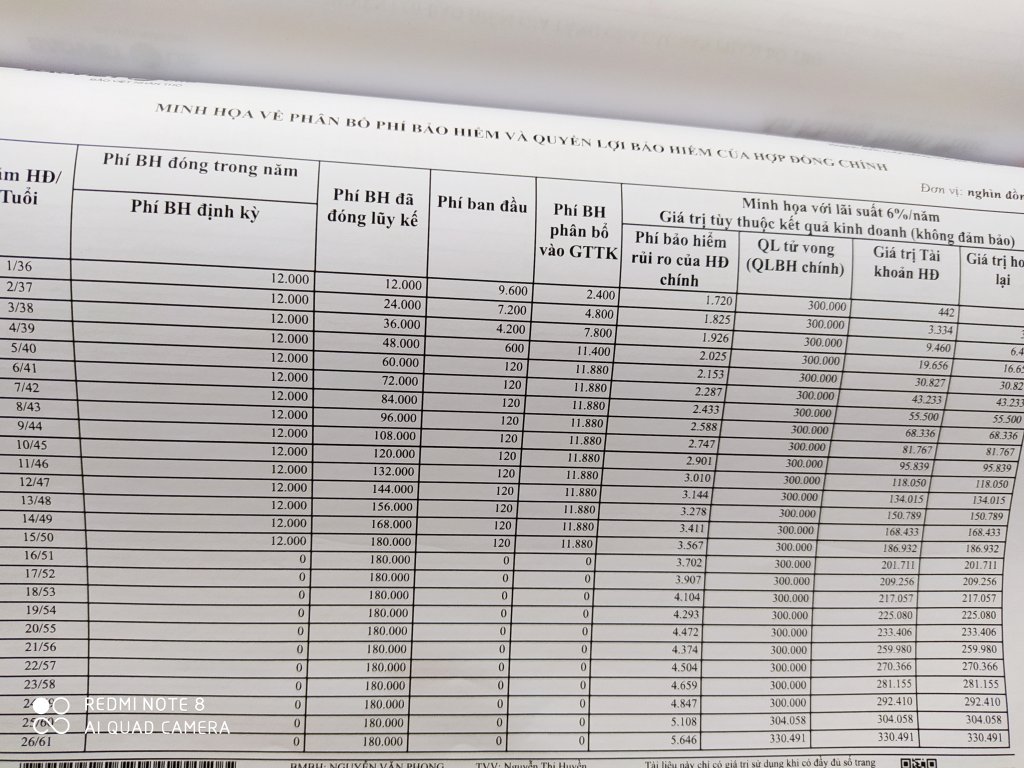

Nói ai không đọc thế? Vào hợp đồng BHNT của các hãng toàn gửi cho lãi xuất cao vống 6,5-8% chứ làm gì có bảng này. Hợp đồng BH Manulife nhà này còn đang cầm đây. Lãi xuất thấp nhất nó đề là laĩ xuất cam kết.Bảng minh họa dùng mức lãi suất này đó, bác không đọc dòng chữ hả. Bảng minh họa to quá tui lười chụp, hehe. Ls mức thấp của nó có 1.8 - 3% mà bác kêu cao vống.

Bởi vậy tui thấy mua bh tại ngân hàng là an toàn nhất. Tư vấn phải dùng giấy tờ của manulife đưa để trình bày. Không có chuyện tự ý cắt bỏ mấy câu không cam kết này nọ

Căn cứ đâu anh.Về cái hợp đồng thì nó rất rõ ràng minh bạch chứ ko mập mờ. Hợp đồng của BHNT là theo mẫu của Bộ tài chính, rất chặt chẽ. Còn việc đạo đức người bán thì ko bàn.

Ko hề lệch lạc cụ ạ. BH là dành cho những người mà thấy nếu sự kiện rủi ro xảy ra, sẽ là biến cố lớn với họ. Chẳng thế mà có người mua bảo hiểm gía trị cực lớn cho cái mũi của mình - vì rằng toàn bộ sự nghiệp của ông ấy là nhờ cái mũi.

Xưa em cũng mua bảo hiểm xe. Rồi được giảm phí hết cỡ - vì mấy năm liền em chẳng claim gì. Em đi cẩn thận ko tai nạn. Còn xước xát vớ vẩn em kệ đấy. Rồi em để ý nhiều cụ bày nhau tạo hiện trường để thay đồ nọ kia, rồi mượn xe đeo biển lên để chụp ảnh mua BH sau khi xe mình đã tai nạn, hay đơn giản nhất là suy nghĩ đã mua BH thì tội gì mà ko đi tút tát hàng năm vv. Em thấy tuy em ko có nhu cầu claim BH lặt vặt, nhưng hoá ra mình đang góp tiền trả cho sự gian lận, hay là thú vui của các cụ ấy. Thế nên em cũng bỏ ko mua nữa.

Em chỉ mua BHNT giáo dục thôi. Em làm công ăn lương, tiền để dành ko đc là bao. Nên sau 1 lần ốm, em lo nhỡ em có vấn đề thì ko biết con sẽ khó khăn thế nào. Thế nên em mua BHNT cho con ở mức mà nếu ko có em, mẹ con nó đủ sống tằn tiện và đủ cho con học xong ĐH trong nước.

Hàng xóm nhà em cũng thế, tiền kiếm ầm ầm, mua 3 nhà HN, sinh năm 84 mà ứ có chồngBảo hiểm tốt khi rủi ro thôi chứ tính lãi với nó thì khong được đâu.

Tuy nhiên, có một điều là các hãng trích % hoa hồng rồi đãi ngộ nhân viên bảo hiểm lớn quá.bạn mình làm bảo hiểm 5 năm mà mỗi năm thu nhập tiền tỉ (ở mức cấp khá chứ không phải cấp thấp), ăn chơi nhảy múa suốt (không phải đi mời chào đâu mà làm tư vấn là chính), tiền rót vào TK đều đều kiểu đa cấp ấy.

Nhiều người như thế lắm, trừ mấy bạn bán le ve cấp thấp chứ còn tầm cấp trung trở lên thu nhập toàn 1 tỉ hay mấy tỉ một năm thì chuyện mua nhà, đi du lịch sang chảnh có là gì/ Chỉ thương những người nghèo bị lừa mua BH qua ngân hàng, mua mà không biết mình đang mua BH mới khổ. Đi gửi TK 50tr mà bị mua thành 50tr một năm thì đến viên chức lương vài chục/tháng cũng méo mặt.Hàng xóm nhà em cũng thế, tiền kiếm ầm ầm, mua 3 nhà HN, sinh năm 84 mà ứ có chồng

Bhnt chẳng qua không lùa gà trực tiếp nên phải thông qua l đ ngân hàng bằng cách ép nhân viên nh bán bảo hiểm thôi.Bảng minh họa dùng mức lãi suất này đó, bác không đọc dòng chữ hả. Bảng minh họa to quá tui lười chụp, hehe. Ls mức thấp của nó có 1.8 - 3% mà bác kêu cao vống.

Bởi vậy tui thấy mua bh tại ngân hàng là an toàn nhất. Tư vấn phải dùng giấy tờ của manulife đưa để trình bày. Không có chuyện tự ý cắt bỏ mấy câu không cam kết này nọ

vãi nhỉ . HN có 3 nhà mà vẫn ế, đúng đất kinh thành con trai có giá phết . E m182 90kg khuôn mặt sáng sủa . thật thà nhã nhặn khiêm tốn chân thành lại nhất mực chung tình >tiếc e tỉnh rẻ chứ ko nguyện chống ế cho cô ấy rồiHàng xóm nhà em cũng thế, tiền kiếm ầm ầm, mua 3 nhà HN, sinh năm 84 mà ứ có chồng

Nhà ở quê cùng em, cách có cái bức tường thôi, em ấy học học viện Ngân Hàng, ra trường đi làm bảo hiểm luôn.vãi nhỉ . HN có 3 nhà mà vẫn ế, đúng đất kinh thành con trai có giá phết . E m182 90kg khuôn mặt sáng sủa . thật thà nhã nhặn khiêm tốn chân thành lại nhất mực chung tình >tiếc e tỉnh rẻ chứ ko nguyện chống ế cho cô ấy rồi

hic hic. Ước gì nhà nàng ở cạnh nhà tôi . cách nhau cái... à mà thôi .chả tới lượt mình .Nhà ở quê cùng em, cách có cái bức tường thôi, em ấy học học viện Ngân Hàng, ra trường đi làm bảo hiểm luôn.

Năm nào cũng đưa 2 ông bà du lịch nước ngoài nữa cụ ạ. Đúng con gái rượu

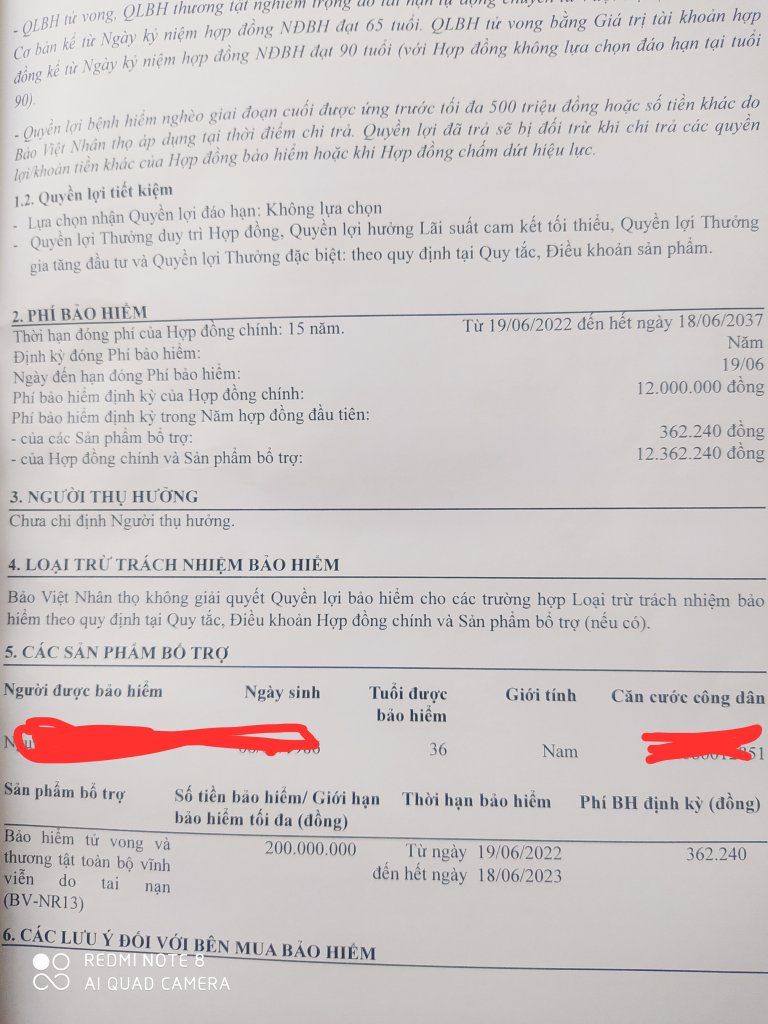

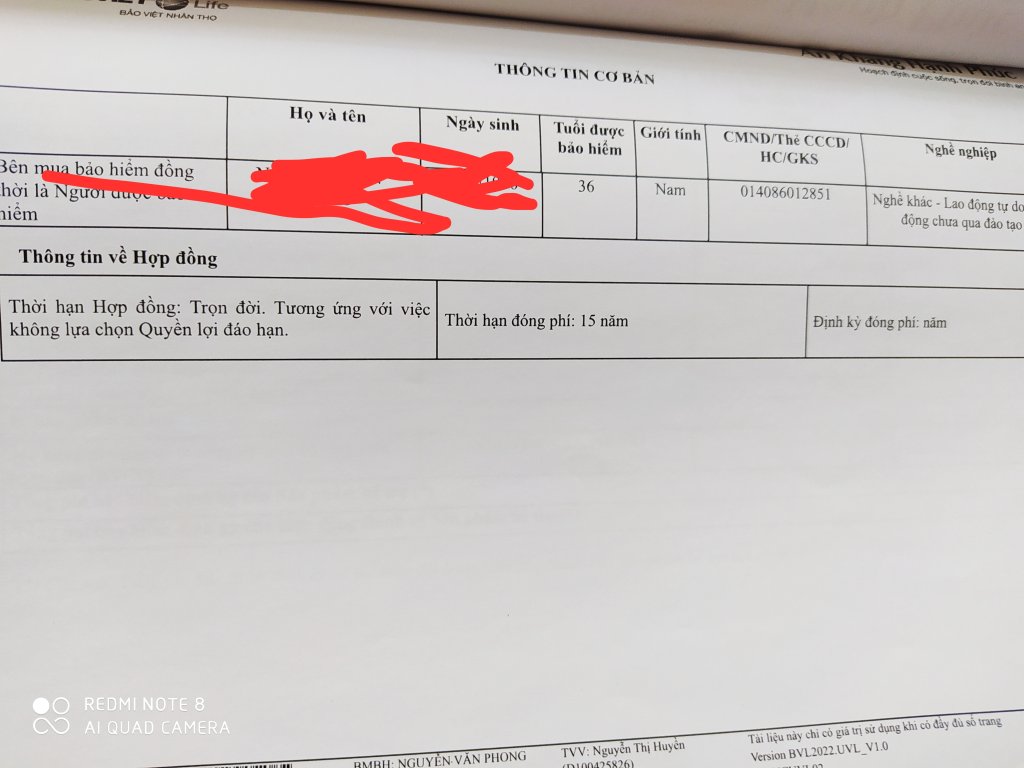

Cụ quên mất một điều đó là phí quản lý, năm đầu = 50% số tiền cụ đóng, từ năm thứ 2 đến năm thứ 15 phí quản lý = 20%. Trên thực tế số tiền 180tr của cụ đóng vào quỹ BH chỉ có năm đầu là 6 triệu, 14 năm tiếp theo mỗi năm là 10 triệu, tổng tiền đóng vào quỹ của cụ chỉ có 146tr (mất 34tr tiền phí quản lý), trong 146tr đó 30tr dành cho BH rủi ro, 116tr dành cho đầu tư. giả sử lãi suất đạt được 6%/năm thì số tiền của cụ nhận lại theo hàm FV trong Excel chỉ được là 177tr,Hợp đồng của em ghi là không đáo hạn. Đến năm em đóng đủ là 15 năm thì em kg được lấy tiền ra à. 1 điểm nữa là người được thụ hưởng bảo hiểm, người được hưởng quyền lợi bảo hiểm không ghi gì cả. Chẳng may ngườinmua bảo hiểm tử vong hợp đồng kg ghi ai thì ai được nhận tiền ạ.

Nhưng vấn đề khác em không có ý kiến gì. Riêng việc cụ nói claim BHYT tư nhân phát mệt thì nói hơi quá. Em dùng BHYT loại đó cũng khoảng 20 năm. Quy trình claim chẳng có gì là phức tạp cả. Cực kỳ đơn giản. Trước đây thì còn phải gửi giấy tờ gốc bằng đường bưu điện để claim bây giờ chỉ cần scan, gửi e-mail là xong rồi ngồi chờ ting tinh.Em thì trước nay vẫn nghĩ thế này, các cụ thấy có đúng không:

Giả sử xác suất mình bị tai nạn là p=1% = 0.01 chẳng hạn, nếu bị thì sẽ mất chi phí C=100 đồng. Thế tức là giá hợp lý của BH là p*C=0.01*100=1 đồng.

Tuy nhiến cty BH sẽ không bán giá 1 đồng mà phải hơn thế khá nhiều gồm: chi phí quản lý, chi phí bán hàng và lợi nhuận doanh nghiệp nữa. Thế nên giá họ bán cho mình có thể sẽ là 2 hoặc hơn thế.

Khi nào thì nên mua? Trong trường hợp C có thể rất lớn, lớn hơn tài sản mình có hoặc ít ra cũng ảnh hưởng rất lớn đến đời sống. Ví dụ chi phí chữa bệnh lớn, phải bán nhà hay tiêu hết tiền cho con đi học hay đại khái thế. Khi đó nếu thay vì lo lắng nguy cơ vậy, ta có thể mua BH giá 2 đồng cho yên tâm. Tất nhiên mức giá cũng phải cân nhắc, có thể giá 2 tạm OK nhưng giá 3, 4, hay hơn thì lại phải xem lại.

Còn trong trường hợp C nhỏ thôi, không ảnh hưởng đến tình hình tài chính của mình thì mua sẽ thiệt. Ví dụ em sẽ không mua bảo hiểm thân vỏ cho xe ô tô, vì chi phí sửa chữa không lớn lắm. Nhiều khi bị rồi cũng rất phiền phức để claim được BH.

Hay BHYT tư nhân, em cũng sẽ không mua nếu không có thêm quyền lợi gì đặc biệt. Mua xong có bệnh đi claim BH phát mệt. Gói BHYT tư nhân nó bao giờ cũng chỉ cover đến mức nào đó, vd 200tr thì mức này không lớn với em chẳng hạn. C lớn ảnh hưởng đến em phải vài tỉ, nhưng chi phí vài tỉ chắc là ung thư rồi, lúc đó em chọn phương pháp khác để trị chứ không phí tiền tỉ để chữa

Đại khái là em tính như thế. Các cụ thấy em suy nghĩ có lệch lạc không

Có khi nào cụ cũng tham gia vào việc góp tiền mua nhà cho cô ấy không nhỉ?Hàng xóm nhà em cũng thế, tiền kiếm ầm ầm, mua 3 nhà HN, sinh năm 84 mà ứ có chồng

Vâng tất nhiên là tùy công ty BH, tùy hạng, ... mua rẻ thì thủ tục phiền hà hơn, mua gói cao cấp thì thủ tục nhanh tiện hơn, nhưng ít ra cụ đều phải mất công xin hóa đơn, đi claim, chờ tiền về và mất thêm công giải trình với BH nếu có, trong khi đã đi viện là bao việc phải nghĩ rồi.Nhưng vấn đề khác em không có ý kiến gì. Riêng việc cụ nói claim BHYT tư nhân phát mệt thì nói hơi quá. Em dùng BHYT loại đó cũng khoảng 20 năm. Quy trình claim chẳng có gì là phức tạp cả. Cực kỳ đơn giản. Trước đây thì còn phải gửi giấy tờ gốc bằng đường bưu điện để claim bây giờ chỉ cần scan, gửi e-mail là xong rồi ngồi chờ ting tinh.

Đi mắc núi, trở về cách sông.E nể quá mới mua của bạn 1 hđ đóng được 2 năm r, mỗi năm 21 tr. Cái mục đích e mua ban đầu sợ sau này e ốm đau bệnh tật thì có BH chi trả bớt 1 phần, nhưng e mở HĐ ra thấy mục đó bảo vệ bệnh hiểm nghèo có 200 tr, k có quyền lợi nội trú ngoại trú. E đang nghĩ k biết nên bỏ hay k, theo thì nộp tiền 18 năm nữa, chán!

Không cụ ạ, nhưng vợ em có mua 2 hđ với Bảo ViệtCó khi nào cụ cũng tham gia vào việc góp tiền mua nhà cho cô ấy không nhỉ?

NHà em không mua của Bảo Việt nhưng thời gian hợp đồng của Bảo Việt có dài như của các công ty Tây kia không cụ?Không cụ ạ, nhưng vợ em có mua 2 hđ với Bảo Việt

Tụi nó khống chế số ngày nằm viện, số tiền chi trả tối đa nên tính ra còn thua BHYT của nhà nước.E nể quá mới mua của bạn 1 hđ đóng được 2 năm r, mỗi năm 21 tr. Cái mục đích e mua ban đầu sợ sau này e ốm đau bệnh tật thì có BH chi trả bớt 1 phần, nhưng e mở HĐ ra thấy mục đó bảo vệ bệnh hiểm nghèo có 200 tr, k có quyền lợi nội trú ngoại trú. E đang nghĩ k biết nên bỏ hay k, theo thì nộp tiền 18 năm nữa, chán!

)")