Tks cụ, có diễn biến mới cụ update ngay cho ae hóng nháĐể em phục vụ cho ^^

[Funland] Tiềm năng Bất động sản Hà Nội cho chu kỳ phát triển mới từ 2023

- Thread starter muabenem123

- Ngày gửi

- Biển số

- OF-107592

- Ngày cấp bằng

- 3/8/11

- Số km

- 1,732

- Động cơ

- 418,302 Mã lực

Về cơ bản nếu chính phủ đã quyết bơm tiền ra thì gửi tiết kiệm chỉ đủ để bù lạm phát, coi như ko có tí lãi nào.Tầm này thì CP quyết bơm tiền bất chấp, chị Hồng cũng ko ngănđược, phải giảm ls bằng công văn. Áp lực tỷ giá, lạm phát . các cụ ôm tiền việt đi, gửi tiết kiệm là nhất. e hô theo phong trào.

- Biển số

- OF-674210

- Ngày cấp bằng

- 18/6/19

- Số km

- 2,655

- Động cơ

- 554,760 Mã lực

Cụ muabenem vào phản biện ý cụ này đi ạCụ học thêm về kinh tế đi. Ko phải lúc nào thấp cũng mừng đâu.

Hiện tại FED lãi đô 5.5% mà đô ở VN lãi 0%/năm => tiền các tổ chức nước ngoài tháo chạy khỏi VN về Mỹ trú => USD ở VN khan hiếm => tỷ giá tăng mạnh => các FDI chuyển tiền lãi của họ từ VN về chính quốc phải đổi ra USD thì lãi họ sẽ bị thiệt hại nặng, thậm chí lỗ => họ thu hẹp sx tại VN => thất nghiệp càng trầm trọng => xuống hố cả nút.

Với mức chênh lệch LS của VN và thế giới như hiện tại, thì tỷ giá tăng như vậy theo em là quá nhẹ nhàng. Thêm nữa NHNN cũng gom đc $ kha khá từ đầu năm, nên vấn đề tỷ giá năm 2023 đến thời điểm hiện tại là chưa đáng ngại.

Tuy nhiên, vẫn còn 1 ẩn số là NDT, chưa được dự trù trước một cách đầy đủ, chính sách của Feb cơ bản đã đc dự báo trước, nhưng ô China mà tiếp tục nới lỏng và nới lỏng mạnh hơn nữa, thì USD index sẽ lại tăng, lúc đấy mới là đáng ngại.

Tuy nhiên, vẫn còn 1 ẩn số là NDT, chưa được dự trù trước một cách đầy đủ, chính sách của Feb cơ bản đã đc dự báo trước, nhưng ô China mà tiếp tục nới lỏng và nới lỏng mạnh hơn nữa, thì USD index sẽ lại tăng, lúc đấy mới là đáng ngại.

- Biển số

- OF-822650

- Ngày cấp bằng

- 17/11/22

- Số km

- 355

- Động cơ

- 10,755 Mã lực

Ở VN, lãi usd là 3-4-5% cụ nhéCụ học thêm về kinh tế đi. Ko phải lúc nào thấp cũng mừng đâu.

Hiện tại FED lãi đô 5.5% mà đô ở VN lãi 0%/năm => tiền các tổ chức nước ngoài tháo chạy khỏi VN về Mỹ trú => USD ở VN khan hiếm => tỷ giá tăng mạnh => các FDI chuyển tiền lãi của họ từ VN về chính quốc phải đổi ra USD thì lãi họ sẽ bị thiệt hại nặng, thậm chí lỗ => họ thu hẹp sx tại VN => thất nghiệp càng trầm trọng => xuống hố cả nút.

Ls này cụ tham chiếu ở đâu ạ?Ở VN, lãi usd là 3-4-5% cụ nhé

- Biển số

- OF-822650

- Ngày cấp bằng

- 17/11/22

- Số km

- 355

- Động cơ

- 10,755 Mã lực

Cụ đến bank hỏi nhé. Sẽ được hướng dẫn cụ thể. Em nói thật đấy.Ls này cụ tham chiếu ở đâu ạ?

Phương án "Hỏi người thân" đi cụ. Có thật đó!Ls này cụ tham chiếu ở đâu ạ?

Cập nhật:

Chỉnh sửa cuối:

- Biển số

- OF-589594

- Ngày cấp bằng

- 11/9/18

- Số km

- 5,158

- Động cơ

- 182,069 Mã lực

Nếu gửi sổ usd với lãi suất bằng không nhưng lại được cầm sổ đó vay tiền Việt với mức lãi suất ưu đãi thấp hơn 3-5 % so với lãi suất tiền gửi thì có phải là hình thức lách luật không nhỉ?

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

vĩ mô ổn định là tốt nhất, ls VND nên cao hơn USD, thực tế là trên thị trường dân cư thì ls VND vẫn cao hơn USD nhưng trên LNH thì VND quá thấp, tạo điều kiện cho dân buôn tiền làm giáCụ học thêm về kinh tế đi. Ko phải lúc nào thấp cũng mừng đâu.

Hiện tại FED lãi đô 5.5% mà đô ở VN lãi 0%/năm => tiền các tổ chức nước ngoài tháo chạy khỏi VN về Mỹ trú => USD ở VN khan hiếm => tỷ giá tăng mạnh => các FDI chuyển tiền lãi của họ từ VN về chính quốc phải đổi ra USD thì lãi họ sẽ bị thiệt hại nặng, thậm chí lỗ => họ thu hẹp sx tại VN => thất nghiệp càng trầm trọng => xuống hố cả nút.

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

cụ đặt ngược lại vấn đề, ngân hàng vay USD của cụ ls 0% + chịu rủi ro tỷ giá -> chi phí tổng thể khoảng 4-5%, thì họ sẽ cho vay cụ tầm 7-8%.Nếu gửi sổ usd với lãi suất bằng không nhưng lại được cầm sổ đó vay tiền Việt với mức lãi suất ưu đãi thấp hơn 3-5 % so với lãi suất tiền gửi thì có phải là hình thức lách luật không nhỉ?

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

chuẩn luôn cụ, nhưng phải đánh đổi thôi, sbv đang có 1 năm cực khóVới mức chênh lệch LS của VN và thế giới như hiện tại, thì tỷ giá tăng như vậy theo em là quá nhẹ nhàng. Thêm nữa NHNN cũng gom đc $ kha khá từ đầu năm, nên vấn đề tỷ giá năm 2023 đến thời điểm hiện tại là chưa đáng ngại.

Tuy nhiên, vẫn còn 1 ẩn số là NDT, chưa được dự trù trước một cách đầy đủ, chính sách của Feb cơ bản đã đc dự báo trước, nhưng ô China mà tiếp tục nới lỏng và nới lỏng mạnh hơn nữa, thì USD index sẽ lại tăng, lúc đấy mới là đáng ngại.

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

Tỷ giá ngoại tệ - Tỷ giá vàng mới nhất tại Ngân hàng ACB

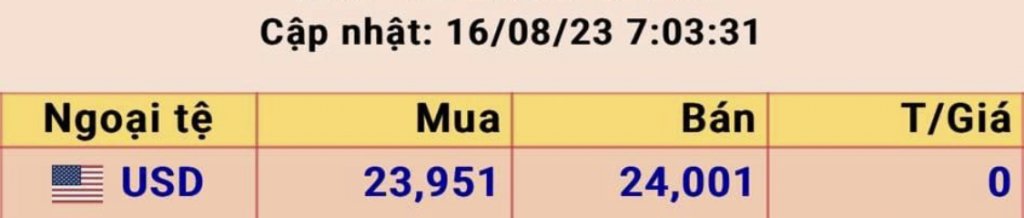

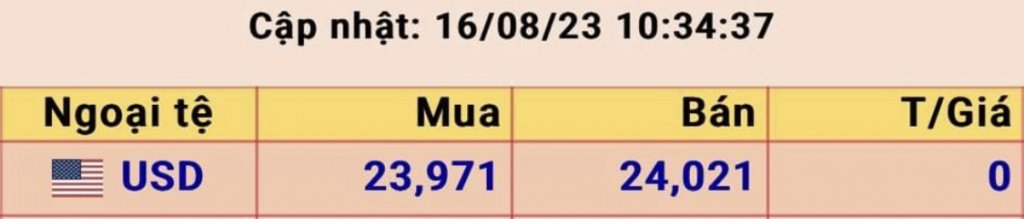

Cập nhật ngay bảng tỷ giá ngoại tệ ngân hàng (USD, EUR, GBP, HKD,...) được cập nhật mỗi ngày tại ACB chính xác nhất!

acb.com.vn

acb.com.vn

các cụ vào đây xem tỷ giá niêm yết rồi lấy trung bình cộng của giá mua - bán là ra giá thị trường.

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

cũng tùy đây là ls gì chứ cụ, DN đi vay thì 3,5 - 5% là bthCụ là người giời phải ko ạ?

Tung tin nhảm nó vừa thôi

)")

Em thấy "nghiệp vụ" mọi người hay làm là gửi U ở Big4, thế chấp sổ đó vay lại VND rồi mang sang gửi ở mấy bank TMCP, ăn chênh lệch. Do ls tiền gửi ở big4 với tmcp có độ chênh lớn.Nếu gửi sổ usd với lãi suất bằng không nhưng lại được cầm sổ đó vay tiền Việt với mức lãi suất ưu đãi thấp hơn 3-5 % so với lãi suất tiền gửi thì có phải là hình thức lách luật không nhỉ?

Nhưng đợt rồi thấy bảo bị tuýt còi. ko biết cụ thể giờ sao

Chỉnh sửa cuối:

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

U nó lên không phải vì ls tk U bằng 0 đâuNgười ta đang nói lãi gửi thì ông biến tướng sang lãi vay. Đọc hiểu có vấn đề

- Biển số

- OF-340904

- Ngày cấp bằng

- 31/10/14

- Số km

- 694

- Động cơ

- 274,650 Mã lực

Ls usd bằng 0 cả chục năm nay rồi, vđ là tiền vnd ở lnh quá nhiều và rẻ, nếu fdi nó té thì cán cân vốn phải âm

Năm ngoái khi ls lên 2 số, $ lên 24-25... thì ls gửi $ có số dương là thật đó cụ. Vì là phạm luật nên ko ai dám công khai đâu.Cụ là người giời phải ko ạ?

Tung tin nhảm nó vừa thôi

Bản thân sổ gửi cũng ko ghi con số dương đó, vẫn ghi = 0% nên nếu ko phải thân quen tin tưởng, ko có lịch sử "đi lại" với nhau thì người gửi cũng ko dám gửi mà bank cũng ko dám chào

Vấn đề một số thằng như thằng Bđs nó không bình bình đều đều mà nó chơi trò làm láo bắt con tin. Còn giờ xác định là trả giá, giá chịu đc và giá không chịu được thôi. Còn ông nào thích ls cao thì đúng là sai rồi.Cụ có tin mấy thằng viết báo hoặc mấy thằng broker còn đi xin số liệu bọn tôi ko? Sr cụ 1 câu, chưa hết quý 3 vừa rồi mà bọn ctck nó có số liệu dự phóng về các thể loại dư nợ, huy động, lợi nhuận....các bank rồi viết ra báo cáo cho các cụ đọc. Mấy thằng ấy nó có làm bank đâu mà đòi có số liệu dự phóng như vậy? Toàn đi xin thôi.

Dân tài chính NH xịn ntn thì tôi ko biết. Mấy ô có học, có thực tế viết sẽ khác. Mà mấy thằng kiểu ít học, viết lấy tiền nó khác. Vì sao có câu nhà văn nói láo, nhà báo nói phét vì thế.

Tôi nói vs các cụ 1 câu. Gạt bds sang 1 bên, bỏ qua đi, thì sau những đợt tăng ls đỉnh như vừa rồi nó sẽ gây ra hệ lụy rất lớn về lạm phát cho cả thập kỷ sau. Có những bố cổ xúy lãi suất lên 12-13% để gửi, nói thẳng ra như ô BinhMinh89. Lãi suất tk nó lên tầm này thì cả nền kinh tế đứt cước. Các ô chỉ hiểu đc cái ngắn hạn là à ls cao, mình gửi đc lãi nhiều. Chứ đếch biết hệ lụy lạm phát là sau mình nhiều tuổi ốm đau, y tế giá cả nó sẽ tăng manhh. Hoặc là con cái mình đi học sẽ chịu chi phí đắt đỏ. Y tế và giáo dục là 2 cái cực kỳ thiết yếu, và phải dùng (đã nói rất nhiều trang trên này r). Hoặc cũng ko lường đc ls lên tầm ấy thì các cty khó khăn, có thể người thân quen mình sẽ bị giảm lương, mất việc.....

Lời lãi hơn bao nhiêu mấy đồng tiết kiệm nhưng đánh đổi lại nó là cả một đợt sóng chi phí cả mấy năm tiếp theo.

Trong 1 hệ thống kinh tế, tất cả các ngành nghề lĩnh vực nó là mắt xích với nhau. Đừng mong bất cứ 1 thằng nào toang hay sập cả, vì nó sẽ ảnh hưởng domino đến tất cả các thằng còn lại. Hãy mong nó cứ bình bình và đều đều thôi cho ổn định.

Vâng, cụ ko tin cũng ko saoKiểu nói chuyện ko bằng chứng thì nói lãi 100% cũng đc.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] 15 năm có 2 thằng mà không xác định được thằng nào cầm lái

[Funland] 15 năm có 2 thằng mà không xác định được thằng nào cầm lái- Started by TONGIA

- Trả lời: 1

-

[Funland] Nằm điều hoà hay bị chảy máu cam thì dùng quạt hơi nước được ko các bác???

[Funland] Nằm điều hoà hay bị chảy máu cam thì dùng quạt hơi nước được ko các bác???- Started by cuongdothiet

- Trả lời: 20

-

-

-

[Funland] Năng lực sản xuất toàn cầu nhìn từ số liệu thống kê năm 2023

- Started by hoangnmhp

- Trả lời: 10

-

-

[Funland] Vẻ đẹp nằm trong đôi mắt người có tiền, chứ em chả thấy đẹp

[Funland] Vẻ đẹp nằm trong đôi mắt người có tiền, chứ em chả thấy đẹp- Started by Huyn Runi

- Trả lời: 18

-

-

[Funland] Giá điện tăng 4,8% lên hơn 2.200 đồng một kWh từ ngày mai

[Funland] Giá điện tăng 4,8% lên hơn 2.200 đồng một kWh từ ngày mai- Started by Jake CNK

- Trả lời: 41

-