Kỳ cuối:

Hải đăng Mark Twain đã nói rằng: “History does not repeat itself, but it often rhymes”, đại ý là lịch sử không lặp lại hoàn toàn, nhưng thường có nhiều điểm chung, nói nôm na là mày không hiểu lịch sử thì mày chết vì ngu chứ oan ức gì. Vì thế, để hiểu chúng ta đang ở đâu, em lại dẫn các cụ đi ngược dòng thời gian để biết chúng ta đã từng ở đâu. Chữ “chúng ta” ở đây là em dùng để chỉ nhóm những nước đang phát triển nói chung (TQ, Việt Nam, Ấn Độ v…v) để có một cái nhìn toàn-cảnh, và em cũng khuyến khích các cụ làm như vậy nếu như các cụ thực sự muốn tìm hiểu về xu hướng dài hạn.

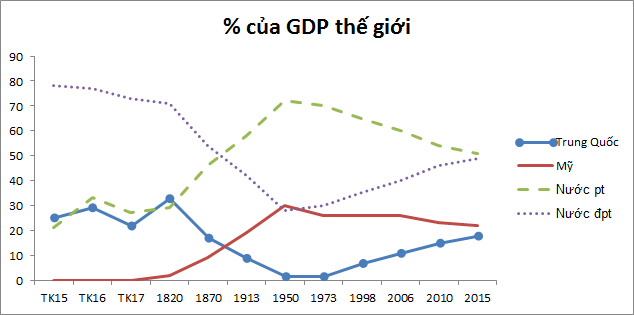

Khi nhìn vào sự phân chia quyền lực của nền kinh tế thế giới trong suốt chiều dài lịch sử, thì những khái niệm như “đang phát triển” và “đã phát triển” bỗng trở nên lạc lõng và vô nghĩa, bởi vì ta nhận thấy rằng, tất cả đều chỉ là một đồ thị hình sin, thành-trụ-hoại-diệt, lên rồi lại xuống. Mời các cụ nhìn vào biểu đồ dưới đây:

Số liệu của em chạy ngược đến tận thế kỷ 15, và trong suốt 4 thế kỷ 15 – 18, thì nhóm nước mà ngày nay ta gọi là “đang phát triển” chiếm đến hơn 3/4 tổng GDP toàn thế giới, trong đó riêng TQ chiếm 30-40%. Tức là TQ khoảng 200 năm trước thì cũng như Mỹ bây giờ. Sau đó những nước “đang phát triển” này bị các nước “phát triển” ngày nay như Mỹ, UK chiếm ngôi và thống trị suốt gần 100 năm. Từ khoảng giữa thế kỷ 20, những thế lực kinh tế Châu Á là Ấn Độ, TQ, 4 con hổ Châu Á v…v lại dần dần vươn lên chiếm lại phần bánh đã bị tước mất. Bây giờ cán cân giữa “phát triển” và “đang phát triển” là cân bằng: 50 – 50.

Vầng, báo cáo các cụ, tất cả chỉ là một vòng tròn lặp đi lặp lại, mà nếu chỉ nhìn cận cảnh, thì sẽ không thể nào thấy được. Cái đó gọi là nhìn cây mà bỏ quên rừng, phỏng ạ?

Và cũng vì thế, mà em cho rằng, trong khoảng 15-20 năm nữa, những nước “đang phát triển” ngày nay sẽ tiếp tục tăng trưởng vượt trội và tiến đến chiếm lại 70% tổng GDP toàn thế giới. Các khái niệm “phát triển” và “đang phát triển” đến đời F1 của chúng ta sẽ phải viết lại toàn bộ.

Thế còn Việt Nam chúng ta đang ở đâu? Lại mời các cụ nhìn vào hình bên dưới:

Hình này giải thích lý do tại sao mà em cho rằng muốn hiểu Việt Nam thì phải hiểu Trung Quốc: sự tương đồng quá lớn về văn hóa – chính trị - con người, và tiếp giáp về mặt địa lý khiến cho kinh tế Việt Nam sẽ luôn có sự gắn liền vô cùng mật thiết với ông hàng xóm. Thậm chí, có thể nói là kinh tế VN sẽ phát triển như một tấm gương phản chiếu TQ, mà bằng chứng rõ ràng là biểu đồ trên.

Có thể thấy, Việt Nam hiện nay đi sau Trung Quốc khoảng 15 năm, mốc thời gian này cũng khá trùng hợp với dự đoán của em về khả năng tăng trưởng của các nước đpt dựa vào lịch sử mấy thế kỷ ở trên. Các cụ sướng nhé, có thêm 15, 20 năm nữa mà ăn hút.

Đọc đến đây rồi, mặc dù em không nói trực tiếp về nợ, nhưng ắt hẳn là các cụ cũng cảm nhận được rằng câu hỏi về chuyện nợ lớn hay nợ bé, nguy hiểm hay an toàn ở Việt Nam

hiện tại là lạc lõng. Con đường phía trước là như vậy, có thể trên đường đi có tí vấp này vấp nọ, nhưng đã là xu hướng của lịch sử thì rất khó thay đổi. Bọn giãy chết chúng nó nhìn thấy tiềm năng của 1 thập kỷ tăng trưởng trước mắt, đương nhiên là chúng nó 2 tay cúng tiền anh tiêu nhiều tí cho em nhờ.

Tuy nhiên, 15 năm thì không phải quá dài, nếu các cụ và em đây không ăn tàn phá hại quá thì lúc đó chắc vẫn còn thở, và chắc sẽ ăn một cú khủng khoảng tung mẹt. Từ bây giờ cho đến lúc đó, hành động của chúng ta là tích lũy, tích lũy và tích lũy.

") thế giới lãi suất danh định âm và thực vay dương em nghĩ trên OF nhiều người biết mà. Chung quy lãi suất nước phát triển luôn luôn thấp và rủi ro cũng luôn luôn thấp. Nên bối cảnh tâm lý hành vi cuar họ khác nhiều so với người vay VN.

thế giới lãi suất danh định âm và thực vay dương em nghĩ trên OF nhiều người biết mà. Chung quy lãi suất nước phát triển luôn luôn thấp và rủi ro cũng luôn luôn thấp. Nên bối cảnh tâm lý hành vi cuar họ khác nhiều so với người vay VN.