Hợp đồng thế chấp phạm vi bảo đảm quá rộng. Lúc ký ko soi, thắc mắc đây mà.

-

[Chợ tết] Chợ Tết Ất Tỵ

[Funland] Nhà cháu sắp mất nhà, xin các cụ tư vấn

- Thread starter meotom313

- Ngày gửi

- Biển số

- OF-359233

- Ngày cấp bằng

- 20/3/15

- Số km

- 2,210

- Động cơ

- 274,030 Mã lực

Em có thằng em làm pháp chế cho 1 NH bảo bác cần để em tìm của ngon, bổ, rẻ cho bác xơi. Em can luôn, anh sợ cái ngon bổ rẻ của các chú lắm, có cũng chắc gì đến lượt chú.Các cụ làm ngân hàng thì chắc 5 năm vừa qua đã mua được nhiều nhà ngon lắm ạ.

Em thấy dạo này OF rất lạ, nhiều cụ đang xin tư vấn hoặc đang tư vấn nhưng thấy ý kiến khác mình là cứ nhảy dựng cả lên. Nếu mà là tư vấn thì lắng nghe càng nhiều càng tốt chứ sao.

Riêng em thấy ý kiến các cụ scorpion_ica locdx Dũng Ốc dù chưa dám nói là đúng hay sai 100% nhưng mà là có cơ sở, cụ chủ nếu muốn đi kiện thì cũng nên biết phía NH họ có quan điểm như nào, biết người biết ta thì mới mong thắng trận được.

Đằng này, em có cảm giác là cụ chủ đang cố gắng thuyết phục đám đông (hay còn gọi là cư dân mạng) đi theo ý mình thì đúng hơn, em nói thật dù có hơi mếch lòng.

Riêng em thấy ý kiến các cụ scorpion_ica locdx Dũng Ốc dù chưa dám nói là đúng hay sai 100% nhưng mà là có cơ sở, cụ chủ nếu muốn đi kiện thì cũng nên biết phía NH họ có quan điểm như nào, biết người biết ta thì mới mong thắng trận được.

Đằng này, em có cảm giác là cụ chủ đang cố gắng thuyết phục đám đông (hay còn gọi là cư dân mạng) đi theo ý mình thì đúng hơn, em nói thật dù có hơi mếch lòng.

Chuẩn cụ. Vấn đề là thông tin nội vụ thế nào thôi, bên ngân hàng có chuẩn chỉ ko. Đây cũng chỉ là 1 hướng cho chủ thớt cân nhắc chứ ko vụ nào giống vụ nào cả.Ko đơn giản như cụ nói đâu ợ. Gì thì gì nó phải có căn cứ. Có chữ ký giả ko? Có mua bán lòng vòng tay trái tay phải ko? Có hàng hóa khống ko? Soi vào HS thì thấy

Sao hả bác, 1 vốn 3 lời, như buôn hàng cấm. Tốt quá chứ ạEm có thằng em làm pháp chế cho 1 NH bảo bác cần để em tìm của ngon, bổ, rẻ cho bác xơi. Em can luôn, anh sợ cái ngon bổ rẻ của các chú lắm, có cũng chắc gì đến lượt chú.

- Biển số

- OF-359233

- Ngày cấp bằng

- 20/3/15

- Số km

- 2,210

- Động cơ

- 274,030 Mã lực

Chắc em chưa già nhưng tâm tính thì đã vượt tuổi cụ ạ.Sao hả bác, 1 vốn 3 lời, như buôn hàng cấm. Tốt quá chứ ạ

- Biển số

- OF-42690

- Ngày cấp bằng

- 8/8/09

- Số km

- 26,033

- Động cơ

- 1,266,142 Mã lực

em là cựu NH, có tí ngứa nghề nêm bỏ ra 1h đọc hết các còm. Em xin nhận xét theo cảm nghĩ của em một tí:

+ NH A chấp nhận việc thế chấp tài sản

và

+ đồng ý cấp tín dụng 800 củ HOẶC các khoản tín dụng khác (đại loại kiểu, nhân ngày ký hợp đồng thế chấp này NH chúng tôi cấp cho ông chú khoản tín dụng là 800 củ HOẶC các khoản tín dụng khác nếu chúng tôi thấy happy)

Điều 2.4 nói về CHẤP THUẬN CỦA NH

Chắc cái này cụ đang nói về 2.4. Em đọc kỹ thì 2.4, mà 2.4 chả liên quan gì đến nội dung của thế chấp (của bên thế chấp) cả mà là liên quan CHẤP THUẬN CỦA NH:Đây là hoặc một số tiền khác chứ không phải là và/hoặc cụ nhé... theo đó hợp đồng được hiểu là số tiền khác nhưng không được vượt quá 800 triệu đồng, đây là hạn mức của bảo lãnh.

Còn theo quy đinh của ngân hàng mà quy định đó không đi theo, đính kèm và là một bộ phận không thể tách dời của hợp đồng thì tòa sẽ phán vô hiệu luôn. Đây là thực tiễn.

+ NH A chấp nhận việc thế chấp tài sản

và

+ đồng ý cấp tín dụng 800 củ HOẶC các khoản tín dụng khác (đại loại kiểu, nhân ngày ký hợp đồng thế chấp này NH chúng tôi cấp cho ông chú khoản tín dụng là 800 củ HOẶC các khoản tín dụng khác nếu chúng tôi thấy happy)

Điều 2.3 nói về việc NGHĨA VỤ và PHẠM VI THẾ CHẤP

Điều3 vs 4 đập nhau

Em đọc vài lần vẫn chưa cắt nghĩa được

Cái chỗ hoặc một số tiền khác theo quyết định của ..... chỗ này mà Ngân hàng hay ông chú thì cụ thua trắng bụng

Điều 2.4 nói về CHẤP THUẬN CỦA NH

Đo đỏ: như phân tích của em ở trên 2.4 nội dung khác.Em đã đọc qua điều khoản của hợp đồng thế chấp tài sản mà cụ (hoặc bố mẹ cụ) đã đặt bút ký. Như vậy:

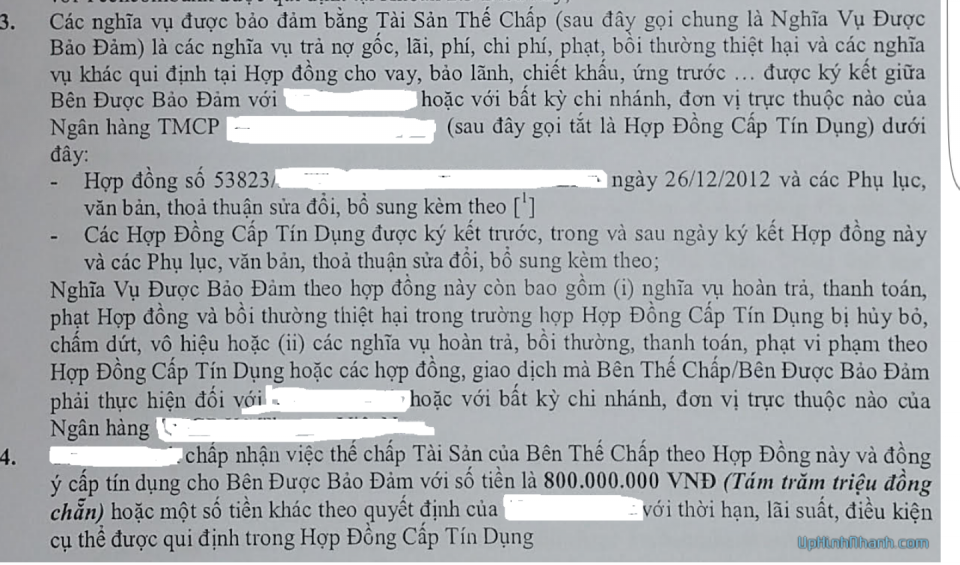

Tại khoản 2.3: Ngoài việc thế chấp cho khoản vay 800 triệu của HĐTD số 53823/.... ra, tài sản này còn được bảo đảm cho các khoản vay trước và sau hợp đồng 53823.

Tại khoản 2.4: Cụ đã chấp nhận bảo đảm cho khoản vay 800 triệu của hợp đồng 53823 hoặc một số tiền khác theo quyết định của ông chú cụ với thời hạn, lãi suất,....được quy định cụ thể trong hợp đồng cấp tín dụng (không nói rõ thuộc hợp đồng tín dụng 53823 có nghĩa là tất cả các hợp đồng phát sinh mới theo quyết định vay thêm bank của ông chú cụ). Ngoài ra, trong đây không có bất cứ 1 câu từ nào nói bảo đảm tối đa cho số tiền vay là 800 triệu như cụ nói ở trên.

Giờ vấn đề cụ cần xử lý trước mắt, cấp bách là cái nhà của cụ chứ không cần phải bận tâm đến vấn đề VAMC (hũ đựng phân) làm gì. Cái đấy đã có thớt bàn luận rồi.

Em không làm bên thu hồi nợ cụ à.

không phải cụ ah, như em phân tích ở trên. 2.4 là nói về chấp thuận của NH cho vay sau khi có các thỏa thuận về bảo đảm ts tại điều 2.3 (mà 2.3 nó không limit trong hđ 800 triệu mà bao gồm cả các hợp đồng tín dụng "trước, trong và sau"Trong một còm trước cháu nói tới đảm bảo tối đa số tiền 800tr là trong HDTD số 53823 cụ ah, để mai cháu lấy cái HDTD cháu chụp ảnh điều khoản đó. Ngoài ra như cụ Vịt Hồ Gươm đã nói, số tiền khác có nghĩa là dưới 800tr, 800tr nó là cái ngưỡng thôi cụ ah. Cháu thấy vậy, ko biết có đúng ko.

Cụ đúng ahCó gì mà đập nhau đâu cụ? Điều 3 nói về nghĩa vụ đảm bảo của tài sản thế chấp, điều 4 nói về khoản vay. Khổ cho cụ chủ là nghĩa vụ trong điều 3 lại to hơn giá trị khoản vay trong điều 4.

vâng, giờ cụ chủ chỉ có thể bám theo CÁI PHAO kiểu ntn thôi, bám vào thời hiệu, hiệu lực của thế chấp mà chiến, chứ về PHẠM VI TRÁCH NHIỆM CỦA VIỆC THẾ CHẤP thì thua rồi.Em cũng đang làm bank, bộ phận tín dụng chỗ em cũng có phát sinh như cụ chủ và bank đang thua. Cụ thể là bảo lãnh cho lần vay vốn đầu tiên có thời hạn 1 năm, nhưng khi đến hạn có ký hợp đồng gia hạn thì không có chủ nhà ký bảo lãnh gia hạn, kết quả bank thua và vẫn tiếp tục ra toà, tuy nhiên vì tiền nộp toà là tiền bank nên cứ cù nhầy, ko thì cán bộ tín dụng gặp C48 thôi.

Điêu 2.4 (file chụp thiếu số 2); không phải là hạn mức thế chấp ahHi cụ. Điều 3 và điều 4 làm gì có mâu thuẫn.

Điều 3 là quy định tài sản thế chấp được dùng trong trường hợp nào. Việc nó ghi các hợp đồng trước, sau.. là để mở rộng trách nhiệm. Thông thường các vụ này xảy ra là NH cho khách hàng (thường là tư cách DNTN) một khoản hạn mức tín dụng và bắt có tài sản thế chấp. Một hạn mức tín dụng có thể cần nhiều tài sản thế chấp. Sang kỳ sau, có thể khách hàng lại được cấp một hạn mức tín dụng khác nhưng vẫn sử dụng các tài sản đã thế chấp làm đảm bảo. Nó ghi vậy để không phải làm lại hợp đồng thế chấp.

Điều 4 là hạn mức thế chấp. Có cái mất dậy là nó ghi "hoặc một số tiền khác theo quyết đinh của..." Tuy nhiên, nếu hiểu theo nghĩa hạn mức, số tiền khác này phải nhỏ hơn 800 triệu (nó là số dư thực tế của hợp đồng tín dụng). Cụ cứ làm đơn đề nghị ngân hàng thanh toán lãi và thông báo từ thời điểm có đơn sẽ không chịu các khoản lãi, phí khác phát sinh.

- Biển số

- OF-431959

- Ngày cấp bằng

- 23/6/16

- Số km

- 12

- Động cơ

- 214,360 Mã lực

- Tuổi

- 33

Nhà cháu trước nay chỉ hay nằm vùng hóng hớt, gặp thớt cụ mới lập nick vào đây trả lời cho cụ (cháu biết 1 tí về Hợp đồng thế chấp kiểu này):Gửi các cụ

Năm 2012 nhà cháu dùng sổ đỏ của nhà đứng ra bảo lãnh vay vốn cho ông chú vay ngân hàng A (cháu tạm dấu tên). Hợp đồng thế chấp số tiền bảo đảm tối đa 800tr đồng, giá trị nhà ngân hàng định giá 3 tỷ, hợp đồng tín dụng, khế ước nhận nợ 800tr đồng. Nay ông chú cháu ko còn khả năng trả nợ, nhà cháu làm việc với phía ngân hàng đề nghị nộp tiền gốc lãi khoản vay này (gốc lãi 1,1 tỷ) để rút sổ đỏ, nhưng phía ngân hàng ko đồng ý, đề nghị nộp số tiền 2,5 tỷ với lý do Hợp đồng thế chấp đảm bảo cho hợp đồng tín dụng 800tr và thêm điều khoản (...Các hợp đồng tín dụng khác ký kết trước và sau hợp đồng tín dụng 800tr này). Theo ngân hàng nói ngoài hợp đồng tín dụng này, ông chú cháu còn vay ngân hàng khoản nợ khác trước đó (có tài sản khác bảo đảm, do giá trị giảm nên đề nghị nộp số tiền 2,5 tỷ) ,tại thời điểm ký kết hợp đồng thế chấp nhà cháu ko được phía ngân hàng thông báo về việc này. Nay cháu định làm cái đơn gửi ngân hàng, vậy xin các cụ tư vấn cho nhà cháu với. Chứ nếu cứ dùng dằng như này, tiền lãi cao phát sinh hàng ngày là nhà cháu mất nhà quá.

Cám ơn các cụ nhiều.

Điều khoản nghĩa vụ được bảo đảm tại Hợp đồng thế chấp thường có 2 vấn đề:

1. Phạm vi nghĩa vụ được bảo đảm: thường ghi "nghĩa vụ của Bên thế chấp (hoặc Bên được cấp tín dụng) phát sinh tại các Hợp đồng tín dụng abc, xyz......" Ngoài ra còn lòng thòng thêm những khoản khác để có lợi cho Ngân hàng như: (i) Các hợp đồng tín dụng/nghĩa vụ khác của Bên thế chấp/Bên được cấp tín dụng phát sinh trước hoặc sau thời điểm ký HĐTC hoặc có dẫn chiếu đến HĐTC (ii) các cam kết khác với Ngân hàng dưới hình thức khác như cấp thẻ tín dụng, thấu chi....... vân vân và vân vân

2. Nghĩa vụ được bảo đảm tối đa tại một thời điểm: thường sẽ ghi như sau: "xyz đồng và các khoản phải trả khác tại Hợp đồng tín dụng". Khoản này có con số cụ thể và căn cứ để xác định tài sản của cụ sẽ bảo đảm tối đa bao nhiêu tiền đối với các nghĩa vụ tại mục 1 nêu trên. Nếu xử lý tài sản, Ngân hàng chỉ có thể lấy được số tiền tối đa tại mục 2 này, không phụ thuộc rằng hợp đồng thế chấp bảo đảm cho hàng triệu, hàng tỷ Hợp đồng tín dụng ở mục 1.

=> Cụ cứ trao đổi với NH như trên, chỉ chấp nhận trả 800tr gốc và các khoản phải trả khác tại HĐTD (lãi trong hạn và quá hạn, phí nếu có) => 1,1 tỷ như cụ trình bày. Trường hợp nó không chịu và khởi kiện phát mãi tài sản, cũng chỉ thu được tầm tiền như trên, không lấy được 2,5 tỷ của cụ đâu.

Chủ thớt không lên tiếng, anh em mình cãi nhau tốn nước bọt, mất hòa khí. Em cũng xin thôi, chỉ hóng kết quả

- Biển số

- OF-430204

- Ngày cấp bằng

- 16/6/16

- Số km

- 5,162

- Động cơ

- 244,740 Mã lực

Dạ, cứ cái gì có tiền em ưng, miễn nó hợp pháp.Các cụ làm ngân hàng thì chắc 5 năm vừa qua đã mua được nhiều nhà ngon lắm ạ.

- Biển số

- OF-42690

- Ngày cấp bằng

- 8/8/09

- Số km

- 26,033

- Động cơ

- 1,266,142 Mã lực

Công chứng thì sao hả cụ, đọc giải thích của cụ chủ và trang nội dung của hợp đồng thì em chưa thấy có gì liên quan đến công chứng cả.Em chưa thấy cụ nào nói đến trách nhiệm của phòng công chứng, cụ chủ công chứng HĐTC ở pcc nào thế?

Cụ chủ đã nói là chỉ giúp ông chú thôi cụ không đọc à. Mẹ em cũng từng cho cháu con nhà bác ruột mượn sổ mà chẳng có tí lợi nào trong đấy, mãi khi em lấy vợ em mới đòi lại vì em nói với mẹ em thế này: con và mẹ có thể ra đường ở vì anh ý và hai bác, chứ con của con và con dâu mẹ không thể ra đường ở đượcMang sổ đỏ ra cho vay hộ thì chắc cũng đc ông chú chia lại phế đều đều rồi chứ chả ai "tốt bụng đột ngột" thế đâu. Lúc ăn cùng hưởng giờ có hoạ phải chịu thôi. Tham lợi mù quáng là bài học học mãi mãi vẫn có nhiều người ko thuộc.

Em cũng nghĩ vậyCháu đoán, ông chú thuê cụ cái sổ đỏ để thế chấp ngân hàng

Chứ chả nhẽ lại cho mượn ko?

Tài sản này 3 tỷ đ, có thể cho thế chấp cho khoản vay khác, ko phải mỗi khoản 800tr kia

Cháu nghĩ ngân hàng ko sai đâu ạ

") vì khi thay đổi hạn mức, Bank làm rất chặt về tài sản đảm bảo.

vì khi thay đổi hạn mức, Bank làm rất chặt về tài sản đảm bảo.- Biển số

- OF-331188

- Ngày cấp bằng

- 14/8/14

- Số km

- 4,023

- Động cơ

- 307,842 Mã lực

Ô , vậy hỏi cụ là ngân hàng đã yêu cầu bổ sung tsđb bằng văn bản nào ? , với ai ? Nếu với ô chứ kia thì sai vì ô ấy đâu phải chủ tài sản , còn nếu với sự đồng ý của nhà chủ thớt thì chả còn gì để nói ,Ngân hàng có quyền yêu cầu bổ sung tài sản bảo đảm cho món vay cũ nếu tài sản đảm bảo của món vay cũ bị giảm do nguyên nhân nào đó. Trong trường hợp cụ chủ thớt thì một phần cái nhà của cụ chủ được bổ sung cho món vay cũ của ông chú kia. Điều này hoàn toàn hợp lệ.

Tuy nhiên điều em chưa hiểu lắm là cụ chủ thớt nói là món vay cũ có vấn đề, đang được tòa thụ lý. Vấn đề đó là gì?

Nếu đang phát sinh tranh chấp như vậy mà ký hợp đồng thế chấp mới để bổ sung tài sản thì liệu có hợp lý hay không? Cụ nào làm ngân hàng giải thích giúp ạ!

[

Nói chung cụ chủ cầm đằng lưỡi rồi, không khác được. Giờ chỉ tính xem làm sao đứt tay ít nhất thôi.

Em té

Em té

- Biển số

- OF-42690

- Ngày cấp bằng

- 8/8/09

- Số km

- 26,033

- Động cơ

- 1,266,142 Mã lực

cần gì phải văn bản, cái hợp đồng thế chấp của cụ chủ chính là cái hợp đồng auto thế chấp cho phần thiếu hụt đấy chứ đâu nữa, khi nào vượt qua mức thế chấp của hợp đồng của cụ chủ (bằng tổng các hợp đồng tín dụng cộng lại) thì mới phải thông báoÔ , vậy hỏi cụ là ngân hàng đã yêu cầu bổ sung tsđb bằng văn bản nào ? , với ai ? Nếu với ô chứ kia thì sai vì ô ấy đâu phải chủ tài sản , còn nếu với sự đồng ý của nhà chủ thớt thì chả còn gì để nói ,

e kê dép hóng

Trong tất cả các hợp đồng thế chấp đều có điều khoản là nếu tại thời điểm nào đó mà tài sản thế chấp bị giảm giá trị thì bên vay phải có nghĩa vụ bổ sung tài sản cho ngân hàng. Cụ thể trong trường hợp này là hợp đồng thế chấp của món vay cũ mà ông chú ký với ngân hàng trước đó rồi.Ô , vậy hỏi cụ là ngân hàng đã yêu cầu bổ sung tsđb bằng văn bản nào ? , với ai ? Nếu với ô chứ kia thì sai vì ô ấy đâu phải chủ tài sản , còn nếu với sự đồng ý của nhà chủ thớt thì chả còn gì để nói ,

Ông chú bổ sung tài sản đảm bảo bằng tài sản do bên thứ ba bảo lãnh, thì có gì là sai hả cụ?

- Biển số

- OF-4688

- Ngày cấp bằng

- 12/5/07

- Số km

- 36,693

- Động cơ

- 1,815,107 Mã lực

cụ chủ thread và gia định đã bị ông cậu hay chú kia lừa một cách dất trịnh trọng, bảo lãnh vay 1 hđ tín dụng mới với mức 800 củ, đồng thời bổ sung giá trị cho ts đảm bảo mà quí chú đã thế chấp cho bank đó bị giảm giá trị trong các hđ tín dụng trc đó, cũng bao luôn hđ tín dụng sắp kí nếu còn dư xiền mà quý chú muốn vay tiếp, total chia động từ ở cả 3 thể hiện tại, quá khứ và tương lai chắc đâu 70% giá trị định giá. Thằng chú chơi kịch kim luôn 2.5 tỏi là vừa miếng đứt hẳn ts thế chấp bảo lãnh giùm)")

Chỉnh sửa cuối:

- Biển số

- OF-311615

- Ngày cấp bằng

- 13/3/14

- Số km

- 14,759

- Động cơ

- 399,753 Mã lực

Tất nhiên là rất nhanh với loại tài sản đảm bảo lớn hơn khoản vay. Chứ còn tài sản phát mại hơn 2 tỉ, giá trị khoản nợ 3 tỉ thì có thể thưong lượng các phương án trả nợ. Mặt khác với trường hợp này, tài sản đảm bảo nhỏ hơn khoản vay của ông chú thì ngân hàng thích nhất là cho con nợ trả nợ dài dài.nó làm quá đi chứ. khu em nó còn vừa tịch thu căn tập thể có hơn 1 tỉ kia kìa. cụ ra các Tòa án quận sẽ thấy, đầy hồ sơ của các NH luôn, sử rất nhanh.

Ở thể của cụ chủ thì chỉ có thể ra thông báo khóa sổ. Xin trả dần, hoặc chí phèo : bay đến mà kê biên.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Xây dựng trung tâm tài chính quốc tế tại TP Hồ Chí Minh và tại Đà Nẵng

- Started by Haiau69

- Trả lời: 1

-

-

[Funland] Sự kiện một mình Đại chiến hạm Yamato khủng nhất thế giới chiến với 400 máy bay

[Funland] Sự kiện một mình Đại chiến hạm Yamato khủng nhất thế giới chiến với 400 máy bay- Started by Dan du an

- Trả lời: 58

-

-

-

-

-

[Funland] Nhờ các cụ dịch giúp mấy chữ Hán ạ

[Funland] Nhờ các cụ dịch giúp mấy chữ Hán ạ- Started by Không uống rượu

- Trả lời: 24

-

[Funland] Lắm loại kích thước ảnh: 4x6, 3x4, nền xanh, nền trắng... Để làm gì?

- Started by thanhtinh

- Trả lời: 29