Mục đích là biết "sợ" đó cụ, vd các khoản cho con k cắt được thì bm sẽ là đối tượng hướng tới. Trước khi thực hiện vc em toàn ra ngoài ăn sáng, hứng lên là ra nhà hàng ăn nhưng giờ vc em toàn tự nấu ăn sáng. Mua sắm đồ linh tinh qua shoppe gần như bằng 0, trước chú shipper quen nhà em tới mức cứ giao vào nhà, nhắn lấy tiền sauHồi mới cưới bọn e có ghi rồi cụ ạ, ghi chép ra thì mình tiêu có vẻ có ý thức và biết "sợ" hơn. Nhưng từ khi có con thì việc ghi chép nó k còn ý nghĩa nhiều nữa do quá nhiều khoản phát sinh bị động nên liệu cơm gắp mắm, ưu tiên khoản cố định, cắt giảm khoản k thiết yếu của người lớn thôi chứ cũng k tối ưu hơn dc nếu k có thu nhập cao hơn

[Funland] Nhà các bác một tháng chi tiêu hết bao nhiêu ở Hà Nội

- Thread starter To Reng

- Ngày gửi

Nhà nào k có đk, thu chi ngấp nghé nhau thì vẫn luôn ưu tiên chi phí học hành, con cái, sinh hoạt phí rồi mới đến nhu cầu cá nhân mà cụ. Nhưng vấn đề là có dám cắt giảm hay k thì lại ít người làm dc, hoặc chỉ làm khi k còn khả năng chi trả thôi chứ tắc bụp dc thì vẫn chi mặc dù con số này tổng kết k hề nhỏ đâu. Giờ đàn ông bớt hút thuốc, ăn nhậu, phụ nữ bớt mua sắm thì có khi mỗi người lớn tháng cất đi dc ngay 3 triệuMục đích là biết "sợ" đó cụ, vd các khoản cho con k cắt được thì bm sẽ là đối tượng hướng tới. Trước khi thực hiện vc em toàn ra ngoài ăn sáng, hứng lên là ra nhà hàng ăn nhưng giờ vc em toàn tự nấu ăn sáng. Mua sắm đồ linh tinh qua shoppe gần như bằng 0, trước chú shipper quen nhà em tới mức cứ giao vào nhà, nhắn lấy tiền sau

)")

- Biển số

- OF-491417

- Ngày cấp bằng

- 25/2/17

- Số km

- 5,896

- Động cơ

- 276,099 Mã lực

- Tuổi

- 44

Chắc cụ bị vợ khai khống lên rồi.

Nó xuất phát từ khôgn có kế hoạch và k có mục tiêu nên thấy lúc nào cũng dư tiền, nhưng khi chia rạch ròi thành từng khoản lại thấy thiếu ngayNhà nào k có đk, thu chi ngấp nghé nhau thì vẫn luôn ưu tiên chi phí học hành, con cái, sinh hoạt phí rồi mới đến nhu cầu cá nhân mà cụ. Nhưng vấn đề là có dám cắt giảm hay k thì lại ít người làm dc, hoặc chỉ làm khi k còn khả năng chi trả thôi chứ tắc bụp dc thì vẫn chi mặc dù con số này tổng kết k hề nhỏ đâu. Giờ đàn ông bớt hút thuốc, ăn nhậu, phụ nữ bớt mua sắm thì có khi mỗi người lớn tháng cất đi dc ngay 3 triệu

Làm dc thì tốt cho túi tiền nhưng đôi khi nó lại k tốt cho cảm xúc, kiểu cao hứng lên ăn tiêu mua sắm lại bị chặn khựng lại bởi kế hoạch, bởi khoản này k nằm trong dự định hoặc hết hạn mức rồi. E đang rủ mấy ae đồng nghiệp thử thách bản thân = cách tiết kiệm, chơi họ với nhau 100k/ngày, 3tr/tháng để xem trụ dc bao lâu. 1 2 tháng đầu thì ai cũng thấy bthuong, có gì khó đâu, nhưng đến tầm sau nửa năm là có người đã nhăm nhe xem đến lượt mình lĩnh tiền thì mua gì, có người bắt đầu oải với việc này rồi. Mặc dù cất riêng 3tr này 1 tháng là đỡ dc rất nhiều khoản chi vô bổ nhưng đường dài k phải ai cũng làm dcNó xuất phát từ khôgn có kế hoạch và k có mục tiêu nên thấy lúc nào cũng dư tiền, nhưng khi chia rạch ròi thành từng khoản lại thấy thiếu ngay

Cụ biếu nội ngoại 4t/tháng bằng số tiền sinh hoạt 3 người nhà em nộp cho ông bà.

- Biển số

- OF-804786

- Ngày cấp bằng

- 22/2/22

- Số km

- 88

- Động cơ

- 9,476 Mã lực

- Tuổi

- 17

e k tính nên k biết, chắc độ 15tr/tháng

- Biển số

- OF-823804

- Ngày cấp bằng

- 12/12/22

- Số km

- 3,331

- Động cơ

- 832,309 Mã lực

Không thể cắt được hơn cụ ạ. Con em học công. Quần áo, giày dép cả nhà hầu như không phải mua. Ăn sâng tại nhà. Cơm trưa ở cơ quan. Tối về cơm nhà. Vợ em chi tiêu 8-10tr/tháng thì 1/2 là đồ dưỡng da cơ bản tối thiểu, 1/2 là tiền thăm hỏi mọi ngừoi cơ quan. Nếu bớt được khoản thăm hỏi này thì cũng chỉ 4-5tr/tháng. Quá ít cho phụ nữ thời nay.Nhìn món gì cũng thấy hợp lý, ko thể cắt giảm mà chia ra hơn 90 triệu/ năm! Hãi quá cụ ạ

Em đợi tuốt xuống xem câu có mỗi tật nói phét chưa chữa được mà không thấyNhà em 6 ngừoi.

- Tiền học: F1.1 10tr/tháng, F1.2 8tr/tháng.

- Tiền ăn đưa bà: 30tr/thangs ( thiếu bà bù, thừa biếu bà ).

- siêu thị mua đồ nhu yếu phẩm, sữa , sữa chua... : ~ 40tr/năm

- Điện, nước, mạng: 3tr/tháng.

- Ma chay, hiếu hỉ, du lịch: ~100-150/năm

- Chi phí liên quan đến xe cả nhà : 5tr/tháng.

-Chi tiêu cá nhân : Chồng 1-2tr/tháng. Vợ 8-10tr/tháng.

- Thuốc, tpcn cho 2 cụ. 5-7tr/tháng

Tổng : 216+360+40+36+125+60+18+108+72 = 1035tr/ năm

Thực tế phát sinh thêm chắc cỡ tỏi mốt 1 năm. Tính ra tháng hết hơn 90 củ. Gia đình em sống cơ bản như bao nhà khác. Hầu như ko ăn ngoài. Đi du lịch bình dân nhẹ nhàng. Cũng may có 2 bà chị đỡ cho hàng tháng mỗi bà 15 20tr không thì không thể có nổi tích luỹ để giành. Chi phí vợ chồng em thực bỏ chỉ tầm 50tr/tháng. Năm nay bớt ngừoi bớt miệng ăn nên còn ít hơn cơ số nữa.

nhà cụ chắc ở cùng ông bà, nhà luôn có người ở nhà nên ăn uống phải tính là 2-3 bữa/ngày thay vì 1 bữa tối như đa số gia đình 4 người, do đó chi phí ăn uống cũng nhiều hơnKhông thể cắt được hơn cụ ạ. Con em học công. Quần áo, giày dép cả nhà hầu như không phải mua. Ăn sâng tại nhà. Cơm trưa ở cơ quan. Tối về cơm nhà. Vợ em chi tiêu 8-10tr/tháng thì 1/2 là đồ dưỡng da cơ bản tối thiểu, 1/2 là tiền thăm hỏi mọi ngừoi cơ quan. Nếu bớt được khoản thăm hỏi này thì cũng chỉ 4-5tr/tháng. Quá ít cho phụ nữ thời nay.

Chi tiêu hàng tháng thì nhiều kiểu tính.Em thấy bây giờ đồng tiền mất giá ghê quácách đây 2 3 năm cầm 1tr đi chợ mua đc nhiều thứ giờ thấy chả đc gì mấy. Nhà em mới có 1 bé 5 tuổi học trường tư, chưa có xe ô-tô mà hôm rồi em với vk ngồi làm cái bảng thống kê hàng tháng trung bình tiêu hết bao nhiêu, ngồi tính toán một hồi thấy 1 năm tiêu hết tầm 610tr các bác ạ. Em thấy shock quá. Mà nhà e cũng ko thuộc kiểu ăn chơi gì, em với vk thì hầu như 100% mang cơm đi làm, cũng hay ăn sáng ở nhà với 1 tháng may ra ra ngoài ăn 1 lần, có ông bà gửi gạo với thi thoảng gửi thịt và trứng ở quê ra. Cuộc sống giờ kiếm tiền đã khó, giữ đc tiền càng khó hơn.

Nếu gạt các chi phí như : trả nợ (trả góp) nhà, hoặc tiền thuê nhà, chi phí trả góp mua xe, ....chỉ tính chi phí tiền sinh hoạt phí và tiền học cho 1 con nhỏ thì làm gì mà hết hơn 600 tr / 1 năm.

Trừ phi cho con học trường Quốc tế .

Chi phí đi chơi, du lịch theo tôi cũng là khoản rất "ối dồi ôi", vì có cụ kê ra đi du lịch 1 năm vài trăm triệu, cũng có cụ lại bảo phải hơn 1 tỷ đi du lịch 1 năm cho gia đình mới đủ ( vì cụ ý tính đi du lịch bên Mỹ và Châu Âu vài lần cho cả gia đình...

)Nhà tôi thì có năm đi du lịch cả nhà hết chỉ vài chục triệu : tự lái xe cả gia đình 4 người đi Hạ Long nghỉ 3 đêm ở 1 khách sạn 5 sao hẳn hoi.

)")

Chỉnh sửa cuối:

Mình tin là thật vì nhà mình còn tiêu nhiều hơn số đấy.Em đợi tuốt xuống xem câu có mỗi tật nói phét chưa chữa được mà không thấy

cơ bản là mỗi nhà có mức sống khác nhau nên rất khó so sánh.có nhiều tiêu nhiều thôi bác.

Nhà minh có 2vc 2 dua bé .chả có nợ nần trả góp gì hàng tháng cả, chỉ tốn chi phí thue nhà do nha mình trong nam ra đây.

Nhà em tổng chi tiêu một năm chia trung bình thì hết 40 triệu một tháng. Nhà em 3 người.

- Biển số

- OF-860820

- Ngày cấp bằng

- 6/6/24

- Số km

- 379

- Động cơ

- 5,747 Mã lực

- Tuổi

- 35

chắc cháu tính không hết, còn nhiều chi phí lặt vặt nữa, nhưng đại khái gia đình 4 người nhà cháu thì khoảng 30 triệu/tháng thôi, còn thi thoảng mua sắm lớn/du lịch chuyến xa thì cháu không tính vàoCụ có phải người tay hòm chìa khóa không? Nếu chỉ áng áng có khi không chuẩn, vì 20tr tiêu cho cả nhà 4 người phải cực kỳ tiết kiệm, tính toán chi li mới đủ.

- Biển số

- OF-760888

- Ngày cấp bằng

- 24/2/21

- Số km

- 116

- Động cơ

- 44,676 Mã lực

- Tuổi

- 43

Ăn uống thì mình thấy nếu chịu khó nấu nướng đi chợ thì cũng bình thường. Nhưng tiêu khoản khác mới thấy nhiều.

- Biển số

- OF-821223

- Ngày cấp bằng

- 20/10/22

- Số km

- 1,319

- Động cơ

- 85,248 Mã lực

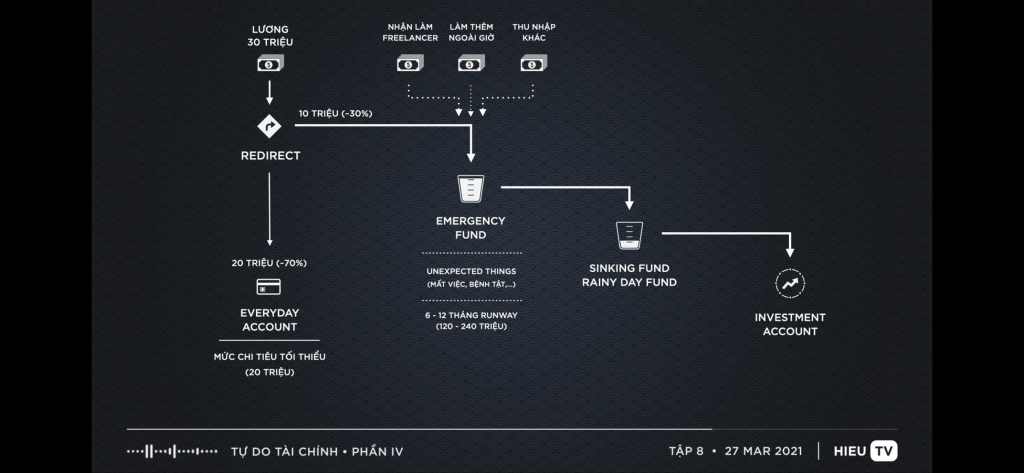

Em thấy vợ em cũng chỉ ăn tiêu, mua sắm những thứ cần thiết thôi. Dù không ghi chép và em không biết con số là bao nhiêu nhưng chắc chắn là không mua sắm những thứ không cần thiết và hoang phí gì. Khi đã thấy những thứ mình chi tiêu là cần thiết rồi thì có ghi chép lại cũng vẫn phải chi tiêu thôi.Em cũng từng như vậy, tất cả thu nhập cho vào 1 cục tự nhiên thấy lúc nào túi cũng sẵn tiền, tiêu k kế hoạch gì. Sau khi đọc sách về quản lý chi tiêu em chợt thấy mình còn quá bấp bênh, thu nhập 2 vc mà dừng 1 cái là nguy cấp ngay. Quản lý chi tiêu có thể tóm gọn qua cái hình sau:

- mục 1 là các khoản chi tiêu bắt buộc hàng tháng như ăn uống, học hành, điện nước,... không chi k được. Mục 1 càng nhỏ thì cơ hội chuyển sang các mục khác càng lớn

- mục 2 là khoản dự phòng bất thường, lý tưởng là 12 tháng của mục 1. Vd 1 tháng nhà cụ tiêu tối thiểu 50tr thì mục 2 là 600tr, để riêng ra 1 tk, đừng bao giờ đụng vào nếu k phải là bất khả kháng

- mục 3 là trả nợ

- mục 4 là cho các mục tiêu lớn trong năm: mua xe, mua nhà,...

Sau đó là mục 5, tái đầu tư để sao cho tiền thu từ các khoản đầu tư đó đủ ít nhất bằng mục 1 mà không phụ thuộc cv chính đang làm, để nhỡ cụ có bị mất việc nó cũng k là áp lực lớn. Sau khi chia nhỏ ra các tk mới thấy mình còn phải tiết kiệm nhiều lắm, sẽ bớt các khoản linh tinh mục 1 đi, chỉ giữ lại những gì thực cần thiết

nhà các chị cụ có nhận thêm em gái ko cho em apply với, chị cụ đỡ mỗi tháng tận 20tr, lại còn tận 2 chị ạ?Không thể cắt được hơn cụ ạ. Con em học công. Quần áo, giày dép cả nhà hầu như không phải mua. Ăn sâng tại nhà. Cơm trưa ở cơ quan. Tối về cơm nhà. Vợ em chi tiêu 8-10tr/tháng thì 1/2 là đồ dưỡng da cơ bản tối thiểu, 1/2 là tiền thăm hỏi mọi ngừoi cơ quan. Nếu bớt được khoản thăm hỏi này thì cũng chỉ 4-5tr/tháng. Quá ít cho phụ nữ thời nay.

Nhà em em có thói quen ghi chép chi tiêu theo tuần kiểu bốc thuốc và cân đối số thu chi. Việc ghi chép giúp mình biết tiền kiếm đc từ đâu, đi đâu, còn nhiêu, có lỡ vung tay khoản nào ko ...

Em sống đơn giản, nhu cầu cơ bản, mấy năm nay hầu như chi tiêu ko thay đổi nhiều. Nên em thấy lạm phát có vẻ ko đáng lo lắm.

- Biển số

- OF-821223

- Ngày cấp bằng

- 20/10/22

- Số km

- 1,319

- Động cơ

- 85,248 Mã lực

Khoản chi này đã xoá sạch dấu vết còn sợ bị lộ ấy chứ. Đố ông nào dám ghi chép lại.Có khoản không ghi vào được.

Tiền mất giá và chi phí tăng thì em đồng ý với cụ. Nhưng nhà cụ có bé học trường tư thôi mà sao tiêu lắm thế, tính ra 50tr/tháng. Cụ có phải thuê nhà ko? Rồi tiền học của con đắt ko chứ hơi bị nhiều quá cụ ạ.Em thấy bây giờ đồng tiền mất giá ghê quá

- Biển số

- OF-123815

- Ngày cấp bằng

- 11/12/11

- Số km

- 8,001

- Động cơ

- 408,345 Mã lực

Cụ tính hộ em 13tr là như nào ạ?Nghe các cụ kể chi tiêu 1 tháng mà đội ở tỉnh lẻ như e lạnh hết người. Nhà e 2 người lớn, 1 hs tiểu học, 1 ô tô ... Chi tiêu khá thoáng mà 1 tháng chắc tầm 13 củ. Con em đi học thêm, học múa, học vẽ ... Mùa hè thì thêm khoản học bơi...

Ngày 1 người ăn 100k là tối thiểu. 3 người là 9tr rồi.

Xong còn 4tr cụ làm như nào kể em nốt với.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Có cụ, mợ nào có kinh nghiệm tổ chức minigame, cho em hỏi xíu?

[Funland] Có cụ, mợ nào có kinh nghiệm tổ chức minigame, cho em hỏi xíu?- Started by Diêu Chí

- Trả lời: 6

-

[HĐCĐ] Rủ rê đi đường Hồ Chí Minh nhánh Tây

[HĐCĐ] Rủ rê đi đường Hồ Chí Minh nhánh Tây- Started by Lá Mơ

- Trả lời: 9

-

[Thảo luận] Tư vấn điều chỉnh hoá đơn thay đổi tên người mua ?

- Started by Cường2020

- Trả lời: 2

-

[ATGT] Tuyến đường Quán Thánh rẽ phải vào Hàng Bún có cam không các cụ?

- Started by banhmyday

- Trả lời: 6

-

[Funland] Giúp em thông tin Khách sạn- Homestay ở Bắc Hà, Lào Cai ?

[Funland] Giúp em thông tin Khách sạn- Homestay ở Bắc Hà, Lào Cai ?- Started by Ac080

- Trả lời: 8

-

-

[Thảo luận] HN - Thay dầu nhớt ô tô thương hiệu Shell chỗ nào hả các cụ ?

[Thảo luận] HN - Thay dầu nhớt ô tô thương hiệu Shell chỗ nào hả các cụ ?- Started by USRobotics

- Trả lời: 0

-

-

-

[CCCĐ] Đèo Pha Đin- Tứ đại đỉnh đèo ngày ấy của 2025

[CCCĐ] Đèo Pha Đin- Tứ đại đỉnh đèo ngày ấy của 2025- Started by fly

- Trả lời: 61