Quả thực em không hề biết nhà em chi tiêu 1 tháng bao nhiêu.

Mỗi tháng em bắn cho vợ em bằng đó và hầu như không bao giờ thấy kêu ca hay càm ràm gì. Lâu lâu bả nói chở bả đi siêu thị, mua sắm, … ai tiện thì người đó trả tiền, không nhất thiết phải cố định cho ai. Đi du lịch cũng vậy, tiện người nào thì người đó trả. Còn các loại chi tiêu cố định hàng ngày, hàng tháng như học hành, điện nước, chợ búa, … thì vợ em lo hết.

Thu nhập của vợ em thì bả tự giữ, lâu lâu có khoản gì thì bả có khoe nhưng em động viên cho bả vui rồi quên luôn. Thu nhập của em thì em giữ và lo những việc lớn, bả không mấy quan tâm hoặc muốn kiểm soát vì có muốn kiểm soát cũng không được. Em may mắn là không phải có trách nhiệm lo cho 2 bên gia đình, lâu lâu biếu chút vì ông bà đầy đủ hết rồi.

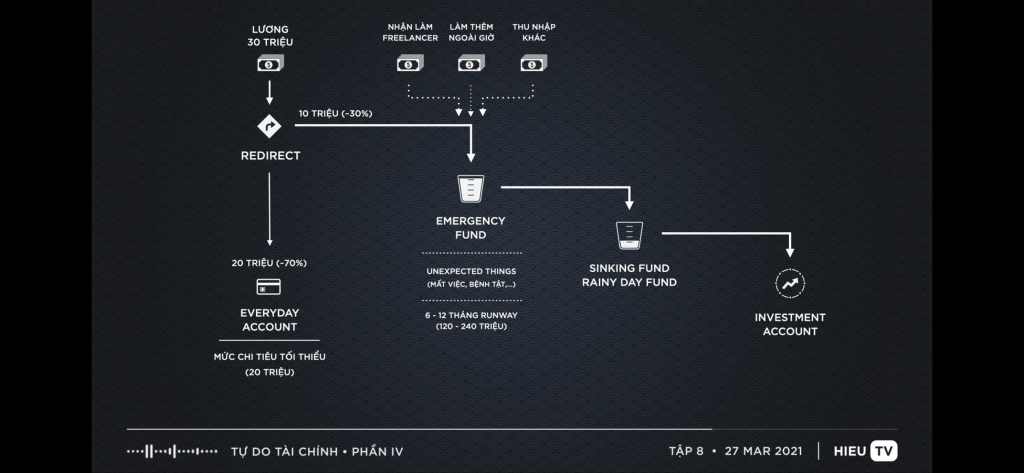

Em cũng từng như vậy, tất cả thu nhập cho vào 1 cục tự nhiên thấy lúc nào túi cũng sẵn tiền, tiêu k kế hoạch gì. Sau khi đọc sách về quản lý chi tiêu em chợt thấy mình còn quá bấp bênh, thu nhập 2 vc mà dừng 1 cái là nguy cấp ngay. Quản lý chi tiêu có thể tóm gọn qua cái hình sau:

- mục 1 là các khoản chi tiêu bắt buộc hàng tháng như ăn uống, học hành, điện nước,... không chi k được. Mục 1 càng nhỏ thì cơ hội chuyển sang các mục khác càng lớn

- mục 2 là khoản dự phòng bất thường, lý tưởng là 12 tháng của mục 1. Vd 1 tháng nhà cụ tiêu tối thiểu 50tr thì mục 2 là 600tr, để riêng ra 1 tk, đừng bao giờ đụng vào nếu k phải là bất khả kháng

- mục 3 là trả nợ

- mục 4 là cho các mục tiêu lớn trong năm: mua xe, mua nhà,...

Sau đó là mục 5, tái đầu tư để sao cho tiền thu từ các khoản đầu tư đó đủ ít nhất bằng mục 1 mà không phụ thuộc cv chính đang làm, để nhỡ cụ có bị mất việc nó cũng k là áp lực lớn. Sau khi chia nhỏ ra các tk mới thấy mình còn phải tiết kiệm nhiều lắm, sẽ bớt các khoản linh tinh mục 1 đi, chỉ giữ lại những gì thực cần thiết

)")