Trước khi chém cái gì thì nên tìm hiểu kỹ nhé.Em làm /đóng bảo hiểm thêm mấy năm nữa tròn 25 năm là nghỉ hưu, rút bảo hiểm 1 cục đi ăn tơi thui. Chạ mong đợi lấy hưu

[Funland] Lương hưu hàng tháng khi em đóng bảo hiểm 22 năm được lĩnh ít quá.

- Thread starter vandinh

- Ngày gửi

Cái gạch đầu dòng thứ 2, chắc chắn là không đúng rồi. Đến thời điểm 2033 thì tuổi nghỉ hưu của nữ là 60 nhé.Em vừa lên excel tính thì em cũng đóng được gần 19 năm, nếu tính đến 2025 là đủ 20 năm với tỷ lệ bù trượt giá theo bảng năm 2023 thì em sẽ được hơn 11.2 củ/ tháng.

Còn tính 1 cục thì cũng mờ mắt phết, hơn 700 củ.

- Nếu năm nay em rút 1 cục thì được 716 củ.

- Nếu chờ hưu thì năm 2033 em mới được lĩnh (với đk vẫn giữ quy định nữ 55 tủôi).

- Trong 10 năm chờ lĩnh hưu thì 1 cục 700 củ gửi lãi bank trung bình 8%/năm sẽ thành 1.54 tỏi.

Theo các cụ có nên rút 1 cục ko?

Tính ra con số cụ thể như này thì ai chả thèm rút, hỏi làm gì nữa mợEm vừa lên excel tính thì em cũng đóng được gần 19 năm, nếu tính đến 2025 là đủ 20 năm với tỷ lệ bù trượt giá theo bảng năm 2023 thì em sẽ được hơn 11.2 củ/ tháng.

Còn tính 1 cục thì cũng mờ mắt phết, hơn 700 củ.

- Nếu năm nay em rút 1 cục thì được 716 củ.

- Nếu chờ hưu thì năm 2033 em mới được lĩnh (với đk vẫn giữ quy định nữ 55 tủôi).

- Trong 10 năm chờ lĩnh hưu thì 1 cục 700 củ gửi lãi bank trung bình 8%/năm sẽ thành 1.54 tỏi.

Theo các cụ có nên rút 1 cục ko?

)")

vậy là 2038 em mới đc lĩnh lương hưuCái gạch đầu dòng thứ 2, chắc chắn là không đúng rồi. Đến thời điểm 2033 thì tuổi nghỉ hưu của nữ là 60 nhé.

Không cụ. Em FDI từ 2007 là tính cả quá trình. Em chỉ phân vân 4 năm nhà nước (khi mới bắt đầu thôi). Tức em tính tách ra 2 giai đoạn. 2003 ~2007 (nhà nước) + 2007 ~ nay (FDI). FDI thì tính cả quá trình là 16 năm (~192 tháng). Còn 4 năm nhà nước thì thì tính bình quân riêng cho 4 năm đó thôi. Sau đó lấy 2 cái cộng lại. Vì nếu tính cả quá trình gộp 4 năm nhà nước + 16 năm FDI thì nó kéo lương hưu xuống thấp như em nói ở trên!Cụ là FDI thì là bình quân cả quá trình rồi ạ, không phải hương lương ngân sách mà tính theo giai đoạn;

Công thức, policy... nó còn phụ thuộc vào tình hình quỹ ntn... tương lại ai dám nói trước,... nhỡ...bùm... thì cắn vào lưỡi à các cụĐược như cụ nói thì lại dễ cho dân quá.

Khó thành hiện thực lắm cho dù vấn đề kỹ thuật nó quá đơn giản,

") . Nói nhanh cho vuông, em thích tự qly tiền của mình mà chẳng muốn nhờ bất cứ ai.... là luật nên phải chấp nhận.... chứ đừng đánh đồng là đang thắc mắc BHXH và tiết kiệm NH.... sai từ bản chất mong muốn của NLĐ (vì mua BH là ko ai bắt cả còn BHXH thì... bị bắt qly hộ )

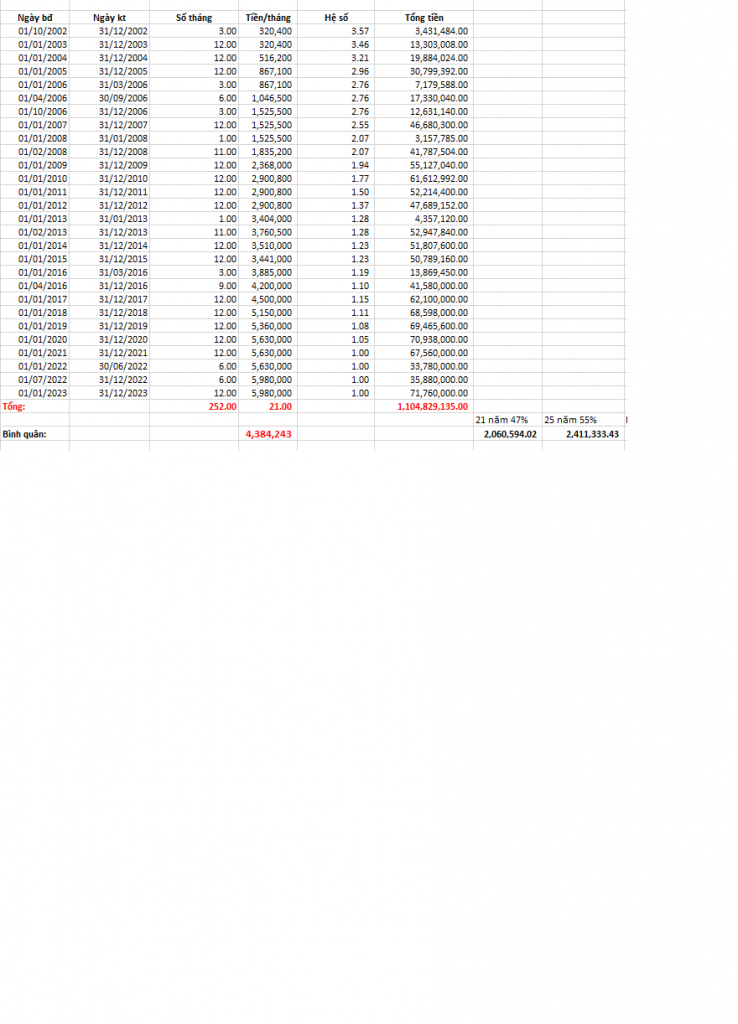

. Nói nhanh cho vuông, em thích tự qly tiền của mình mà chẳng muốn nhờ bất cứ ai.... là luật nên phải chấp nhận.... chứ đừng đánh đồng là đang thắc mắc BHXH và tiết kiệm NH.... sai từ bản chất mong muốn của NLĐ (vì mua BH là ko ai bắt cả còn BHXH thì... bị bắt qly hộ )Em tính thử cũng thấp gần như cụ.Em năm nay 50t đóng bảo hiểm 22 năm đến thời điểm hiện tại. Chả biết em tính như bảng dưới có đúng k. Chứ như bảng dưới thì nếu giờ em k đóng BH nữa thì 12 năm nữa em lĩnh có 1,3tr/tháng các cụ mợ ạ. Còn nếu đóng tiếp 12 năm nữa chắc được gần 3tr/tháng. Vậy có đủ sống ở HN k các cu? Em toàn làm tư nhân thôi các cụ nhé.

View attachment 7863718

Sau khi tham khảo bảng trượt giá e tính lại thì được 1,8tr/tháng các cụ nhé. các cụ chú ý em đang tính chốt tại thời điểm này. Có cụ nào bổ sung gì nữa k ạ?

View attachment 7864177

Ko ai lập được thế vì thiếu quá nhiều dữ liệu cụ ạ. Sao cụ biết được các năm sau lương đóng của cụ là bn, có ngắt quãng ko, VSSID hiển thị dựa trên số liệu thực tế đã nhập vào và đã được verified.Được như cụ nói thì lại dễ cho dân quá.

Khó thành hiện thực lắm cho dù vấn đề kỹ thuật nó quá đơn giản,

Toàn những yêu cầu quái thaiKo ai lập được thế vì thiếu quá nhiều dữ liệu cụ ạ. Sao cụ biết được các năm sau lương đóng của cụ là bn, có ngắt quãng ko, VSSID hiển thị dựa trên số liệu thực tế đã nhập vào và đã được verified.

data nó update đến giờ, mở đt ra xem là hiện đại lắm so với giấy tờ xưa rồi. Số lượng ông muốn xem dc bao nhiêu chiếm ít, mà cũng có công thức tính 1 cách tương đối rồi tự mà tính chứ giờ bắt app nó gom cả đống data cho các bố các mẹ nữa )")

Tầm này mà về lương này mà ra TDH thì cũng được 4 nháy 500K cụ nhỉ.Em tính thử cũng thấp gần như cụ.

Đóng thấp thì dĩ nhiên người tiêu dùng và doanh nghiệp được lợi ngay. DN có khi còn mừng hơn NLD nữa cơ nhưng chuyện này không có đâu bác ơi vì quỹ BHXH mất nguồn thu bên BHXH chẳng chịu đâu nhé. Quỹ BHYT cũng vậy bác cứ chuẩn bị là BHYT sẽ tăng % đóng trong tương lai.chuẩn cụ. hiểu nó là an sinh nên so sánh với đầu tư là không ổn, và nó là bắt buộc phải đóng nên cũng không nên đặt ra cái giả định nếu ko tham gia

ở đây, trong phạm vi bàn là có thể lựa chọn đóng mức thấp nhất hoặc mức cao nhất (tầm 30 tr) thì nếu được lựa chọn thì nên chọn mức nào, và với cả giả thiết là số thu nhập là không đổi, phần giảm đóng bhxh hiện tại thì thu nhập hiện tại sẽ tăng lên; thì phương án tối ưu nhất là đóng bhxh thấp để thu nhập hiện tại tăng lên, vì cái hệ số trượt giá theo cái qui định của NN luôn thấp hơn lãi suất đầu tư. cái này chắc nhiều cụ có tính toán rồi. em nói thế này chắc các dlv ko hài lòng lắm đâu ạ

Luơ

Cụ trong nghành thì giải thích hộ tý ? Còn giờ cụ cho em hỏi đại tá quân đội sinh 1966 về hưu lương 22 củ có k? Vì sao ? Vì lương đại tá về hưu 15t thì thấy rồi.Em nghĩ cụ không nên giải thích nữa, càng nói càng sai. Tính bình quân mấy năm cuối chỉ áp dụng cho người ăn lương ngân sách. Ông này (nếu như có thật), ăn lương liên doanh thì phải tính bình quân toàn bộ giai đoạn đóng BHXH. Coi như cụ không bốc phét thì ông kia rõ ràng là bốc phét. Nói chung không nên quan hệ với mấy ông bốc phét đặc biệt mấy ông ông bốc phét mà lại đưa ra những thông tin sai lệch nhưng dễ dàng kiểm chứng được kiểu như thông tin lương hưu 35 củ (như vậy vô hình chung là thách thức "trí tuệ" của người đối thoại).

Em không trong ngành nên chịu không giải thích được trường hợp đại tá sinh năm 1966 lương hưu 22 củ. Dựa trên những thông tin cụ cung cấp thì trường hợp lương 35 củ về hưu từ năm 2012 là bốc phét.Luơ

Cụ trong nghành thì giải thích hộ tý ? Còn giờ cụ cho em hỏi đại tá quân đội sinh 1966 về hưu lương 22 củ có k? Vì sao ? Vì lương đại tá về hưu 15t thì thấy rồi.

Cái này dễ mà cụ, mọi số liệu đều có rồi chỉ thay công thức vào thôi, thêm quả tạm tính đến thời điểm hiện tại thôi mà. Tât nhiên đã là tạm tính, thì phải theo số liệu đã verified trên VSSID, còn dữ liệu trên VSSID chưa update với thực tế lại là vd khác. Hoặc đơn giản ko tính lương hưu thì chỉ cần show bình quân lương đóng BHXH cũng ok màKo ai lập được thế vì thiếu quá nhiều dữ liệu cụ ạ. Sao cụ biết được các năm sau lương đóng của cụ là bn, có ngắt quãng ko, VSSID hiển thị dựa trên số liệu thực tế đã nhập vào và đã được verified.

Lương đại tá công an/ bộ đội đương nhiệm 8.0, chưa tính phụ cấp và thâm niên thì k có cớ gì về hưu lại dc 15tr khi lương cơ sở đang 1490kLuơ

Cụ trong nghành thì giải thích hộ tý ? Còn giờ cụ cho em hỏi đại tá quân đội sinh 1966 về hưu lương 22 củ có k? Vì sao ? Vì lương đại tá về hưu 15t thì thấy rồi.

có những thứ nghe cũng phải nhẩm xem đáng tin hay k cụ ạ Đúng rồi cụ, chỉ cần thông tin bình quân lương mấy năm cuối là đã ko đúng thực tế rồi vì cụ bộ đội kia đã chuyển sang làm doanh nghiệp tự do,... ko còn trong chế độ công chức nhà nước rồiEm không trong ngành nên chịu không giải thích được trường hợp đại tá sinh năm 1966 lương hưu 22 củ. Dựa trên những thông tin cụ cung cấp thì trường hợp lương 35 củ về hưu từ năm 2012 là bốc phét.

Cảm ơn GS. Em cũng đã nhắc ông đó rồi (không đáng gọi bằng cụ): không nên quan hệ với những ông bốc phét mà đặc biệt là bốc phét về những vấn đề mà có thể dễ dàng kiểm chứng vì như vậy là vô hình chung thách thức trí tuệ của những người tiếp nhận thông tin.Lương đại tá công an/ bộ đội đương nhiệm 8.0, chưa tính phụ cấp và thâm niên thì k có cớ gì về hưu lại dc 15tr khi lương cơ sở đang 1490k

- Biển số

- OF-347669

- Ngày cấp bằng

- 22/12/14

- Số km

- 107

- Động cơ

- 269,479 Mã lực

- Nơi ở

- Hà Nội

- Website

- tourhoichoquocte.com

nhìn đến cái tương lai lấy lương hưu mà nó mù mịt vô tận luôn ấy ạ

Nếu đi làm Nn từ mức lương 2.34 đến khi nghỉ hưu sau 35 năm ctac thì đc hưởng 75% lương phải ko ạ? Em tính vo thì lúc nghỉ hưu tạm tính là 6.0 đi thì 6.0 x 1tr8 = 10tr4. 2.34 x 1tr8 = 4tr2. 10tr4 + 4tr2 = 14tr6. Tbinh lương là 7tr3. Vậy 75% của 7tr3 = 5tr4 đúng ko ạ? 1tr8 là mức lương cơ sở cbi đc áp dụng đấy ạ.

Lương hưu cao nhất Việt Nam này là Cụ: PPNT - lương hưu hiện tại là 126.000.000 VNĐ/ Tháng;

Nếu tháng 7 này nâng thêm % chắc cụ ấy trên 130.000.000/ tháng!

Nếu tháng 7 này nâng thêm % chắc cụ ấy trên 130.000.000/ tháng!

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Vụ này tính lỗi lùi xe hay không làm chủ tốc độ

[Funland] Vụ này tính lỗi lùi xe hay không làm chủ tốc độ- Started by XSim

- Trả lời: 38

-

[Thảo luận] Mitsubishi Attrage là sedan hạng B ra biển dưới 400 triệu đồng

- Started by Yuan Hui

- Trả lời: 0

-

-

[Funland] Chuyên Anh giỏi thi D14 nên dốt Toán là điều dễ hiểu...

[Funland] Chuyên Anh giỏi thi D14 nên dốt Toán là điều dễ hiểu...- Started by ORIGINHANOIAN

- Trả lời: 7

-

[Funland] Liệu FIFA Club World Cup có trở thành cỗ máy in tiền thứ hai cho FIFA được không?

- Started by thichxedap1988

- Trả lời: 5

-

-

[Funland] Ngay tàn của Đức Quốc Xã, Hitler tự sát và Đồng Minh chiến thắng

[Funland] Ngay tàn của Đức Quốc Xã, Hitler tự sát và Đồng Minh chiến thắng- Started by Ngao5

- Trả lời: 79

-