Em thấy tài khoản NH thanh toán được hết, chưa thấy cái gì ví điện tử thanh toán được mà NH từ chối cả.Nó cũng thuộc dạng chiếm dụng vốn của KH thôi, số dư trong ví tối thiểu 10k, được cái thanh toán đa dạng hơn NH.

[Funland] Gửi tiết kiệm tại VPBank, khách hàng tố bị mất sạch hơn 2,1 tỷ đồng

- Thread starter Lee Saker

- Ngày gửi

- Biển số

- OF-376004

- Ngày cấp bằng

- 1/8/15

- Số km

- 8,303

- Động cơ

- 276,894 Mã lực

Đưa Đt cho CA, nó truy ra hết, vì các cuộc gọi đều được lưu mã Emei của sim, và mã Emei của ĐT, thậm chí đt liên lạc từ cột sóng nào CA cũng truy ra luôn.Chính là gửi tk online thì mới hay mở nhiều tk và thường tk ngắn hạn, vì mở tk bất cứ lúc nào, kể cả ngày lễ, cả đêm hôm, bất cứ đâu, dù đang trên giường trong phòng ngủ.

Số lượng tk tiết kiệm online là không hạn chế.

Bạn có một thu nhập nào đó, ít hay nhiều, bạn gửi tk online ngay, hôm sau, lại có một khoản thu khác, bạn lại gửi tk online, cứ thế, bạn có thể có hàng chục tk tiết kiệm online.

Người ta gửi ngắn, vì giản đơn là người ta có thể dùng đến bất cứ lúc nào, sao bạn suy luận giản đơn như thế. Có người vì kinh doanh buôn bán, cần xuất tiền mua hàng, có người vì người nhà ốm đau bệnh tật, đi viện bất cứ lúc nào, có người đang trong giai đoạn gom góp, để tất toán tất cả các tk tiết kiệm nhập thành một khoản lớn mua nhà mua xe...

Có vô số lý do riêng, ta không biết được.

Trong vụ này, có một khả năng là gia đình chị này có người chiếm được điện thoại một lúc, chừng 10 phút, vào app ngân hàng, chọn "quên pass", đối lại pass, chuyển hết tiền rồi xoá mọi dấu vết tin nhắn, liên hệ.

Theo tôi biết, hầu hết các NH đều cho đổi pass online, cho nên nếu số tiền tôi nghĩ từ trăm triệu trở lên nên gửi tk tiết kiệm ofline.

Tài khoản thanh toán cũng không nên để nhiều tiền quá.

Và ĐT thì phải đi liền người kể cả khi tắm khi đi vs, và phải đặt password số+chữ +kí tự đặc biệt, ghi nhớ chứ không ghi ra giấy.

Đặt pass khuôn mặt hay vân tay có thể không an toàn lắm.

Cứ không có tiền như tôi là vô tư!

Nguyễn Hải Dương giết người bì bắt vì truy ra Emei của Đt là Đt của bà dì. Mặc dù Dương mua sim rác để liên lạc với nạn nhân, nhưng Emei Đt vẫn còn lưu trên hệ thống, và cột sóng ghi nhận

- Biển số

- OF-376004

- Ngày cấp bằng

- 1/8/15

- Số km

- 8,303

- Động cơ

- 276,894 Mã lực

Ví đt và TK NH là như nhau. Vì Đt cũng phải liên kết với TK NH.Em thấy tài khoản NH thanh toán được hết, chưa thấy cái gì ví điện tử thanh toán được mà NH từ chối cả.

Tuy nhiên ví Đt thì được khuyến mại nhiều, vì các ví Đt đang cạnh tranh nhau

Vâng em nhầm từ đi sang đến ạ!Em nhớ là sim phụ chỉ gọi đi, sms đi với cả data thôi chứ cụ? Nhà mạng ko cung cấp dvu nhận cuộc gọi và nhận sms trên sim phụ.

Đối với việc gửi online thì việc có nhiều sổ như KH là hết sức bình thường cụ nhé, vì tính thuận tiện rất cao của hình thức này. KH sẽ linh hoạt được thủ tục giao dịch, số tiền gửi, tối ưu được lãi suất và kỳ hạn phù hợp (để chủ động cho các nhu cầu sử dụng tiền sau đó cho kinh doanh/tiêu dùng),...Em thấy vụ này quá nhiều thông tin bí ẩn như 1 người gửi tiết kiệm online bằng 11 tài khoản, thời gian gửi như kiểu trộm tiền ở đâu về , 1, 2, 3, 5 tháng.... thực sự người gửi bình thường chắc chẳng có ai dùng đến 11 tài khoản để gửi với thời hạn linh tinh thế. Nàng ấy lên báo nói đây là số tiền tiết kiệm cả đời nghe không lọt lỗ tai. Thứ nhất người đã tiết kiệm cả đời thì không bao giờ gửi online mà phải gửi qua STK. Thứ 2 đã là tiền tiết kiệm thì không ai đi gửi thời hạn ngắn vì lãi suất quá thấp.... vụ này quá nhiều yếu tố không có tính logic

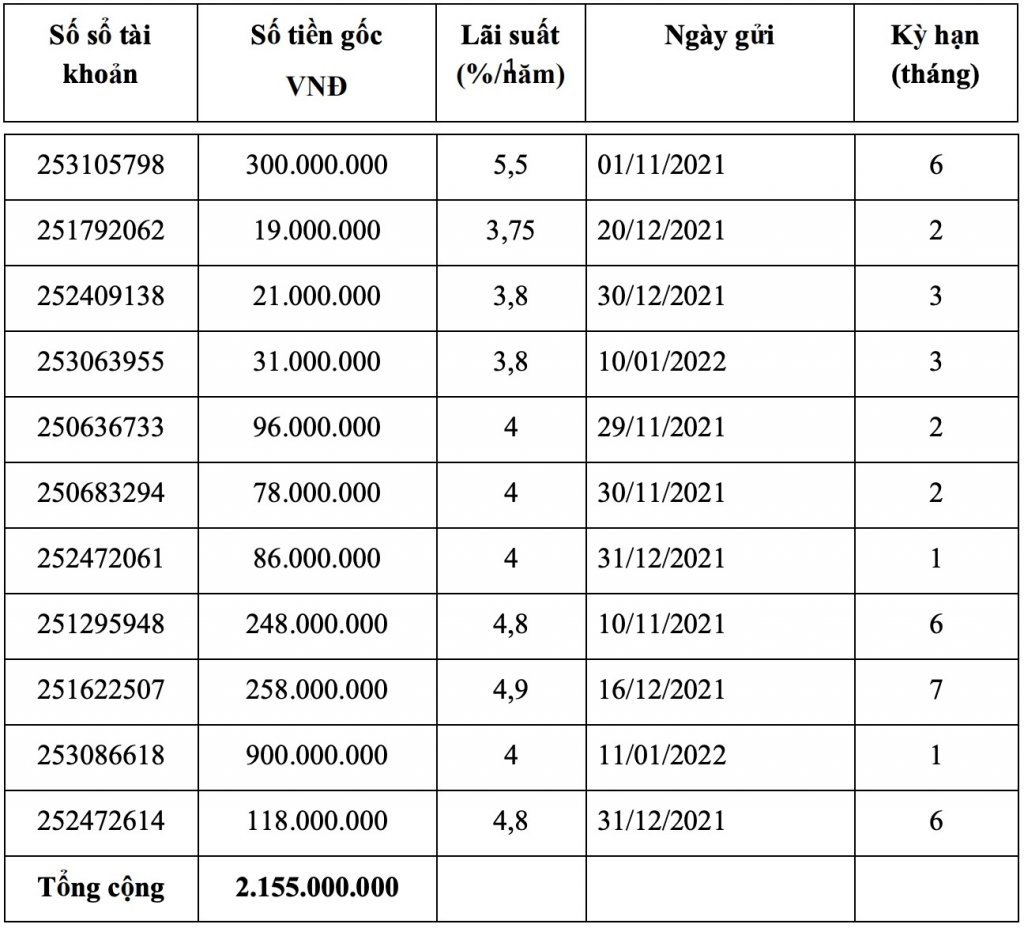

Danh sách số tiền gửi vào VPBank của bà Hà Chi:

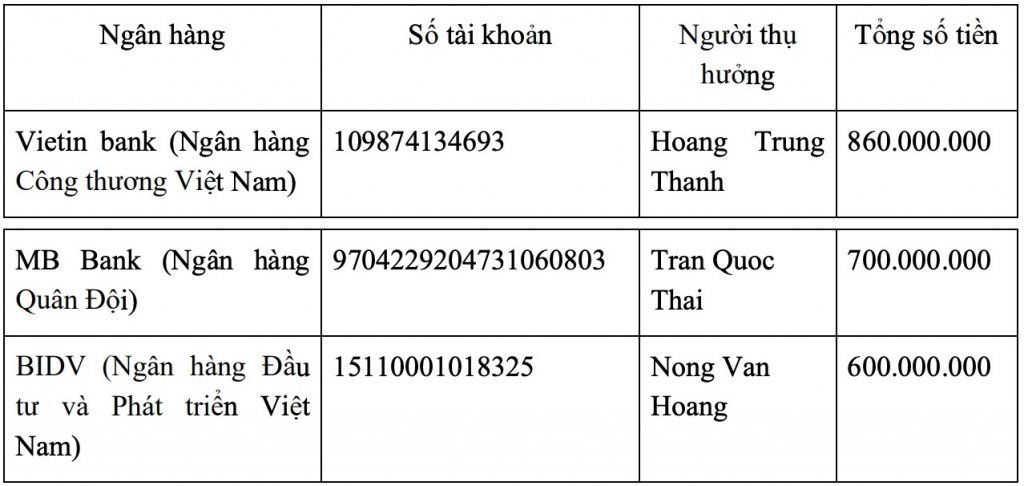

Kẻ “mạo danh” (tạm gọi) sau đó chuyển 2,155 tỷ đồng vào 3 tài khoản khác nhau tại VietinBank, MB, BIDV:

Vấn đề bây giờ: có lỗ hổng bảo mật/quy trình của VPBank hay không? Có sự mất cảnh giác từ phía KH không? có sự cấu kết nào không? ... sẽ chờ cơ quan có thẩm quyền làm rõ.

Trong lúc ấy, các cụ/mợ nhớ nâng cao cảnh giác và tuân thủ các nguyên tắc bảo mật trong tất cả các giao dịch thẻ/tài khoản... với không chỉ bank mà cả các tổ chức tài chính, không chỉ tiền mà còn cả các sản phẩm đầu tư khác.

Em chém thôi, chứ ngoài cái tài khoản ở tình trạng số dư tối thiểu thì em chả có sổ hay khoản nào đứng tên mình. Buồn thế

- Biển số

- OF-394022

- Ngày cấp bằng

- 26/11/15

- Số km

- 2,790

- Động cơ

- 269,733 Mã lực

Nói ra thì hơi lạc hậu, thực sự em chưa từng dùng ví điện tử vì không muốn dùng dịch vụ của bên thứ 3 và thấy nó chả cần thiết.

Cụ cứ làm như cụ fanmu này thì đảm bảo . Em cũng giống như cụ ấy , có 1 tài khoản phụ dùng để liên kết các ví hay thanh toán online . Chỉ chuyển tiền từ tài khoản chính sang tì khoản phụ khi cần . Thanh toán quốc tế thì em dùng thẻ Master nên có lộ thông tin thẻ mà tài khỏan liên kết không có tiền thì cũng chả làm gì được.Vậy nên TK thanh toán của em thường không có tiền to.

TK thanh toán liên kết với các ví điện tử chỉ có vài trăm ngàn.

TK thanh toán online thì tiền vào em cho đi ngay,

TK thanh toán có tiền to để vài ngày, thì em dùng ủy nhiệm chi.

- Biển số

- OF-298980

- Ngày cấp bằng

- 18/11/13

- Số km

- 4,301

- Động cơ

- 335,225 Mã lực

Cái khuôn mặt ip nó chụp mống mắt,ngủ có dí sát mẹt cũng no mở.Thực sự thì gửi tk oline rất khó bị mất, và cũng rất dễ bị mất, vì:

- Chỉ chủ số đt đăng ký với NH mới có thể nhận mã OTP.

- Cả đt và tk ngân hàng đều có thể đăng nhập = khuôn mặt. Nên nếu lúc chính chủ đang ngủ, thì ai đó có thể mở đt, đăng nhập tk và chuyển tiền rất dễ dàng.

Ngoài ra nếu nhân viên Ngân hàng cố tình lấy tiền thì cũng có khả năng. Hiện đại thì hại điện, cái gì cũng có 2 mặt.

E cạch mặt thằng Vpbank này 3 năm nay rồi, ngày trước vay mua oto bên này, tổ sư nó chưa đến ngày t.toán mà tổng đài tự động nó gọi kinh hồn, quá 1, 2 ngày thì nó gọi bất kể ngày nào, giờ nào từ hàng trăm số. Bên e dùng dịch vụ của nhiều bank (MSB, Tpbank, VIB, SHB) nhưng duy nhất có thằng Vpbank hành xử như bank cột điện.

- Biển số

- OF-809003

- Ngày cấp bằng

- 20/3/22

- Số km

- 4,003

- Động cơ

- 62,392 Mã lực

- Tuổi

- 19

Gần đây thôi bác.Em thấy tài khoản NH thanh toán được hết, chưa thấy cái gì ví điện tử thanh toán được mà NH từ chối cả.

Ví dụ hồi trước tôi xài Momo, chỉ vì nó trả được tiền Nước sạch, còn 2 cái banks tôi xài, nó chưa có - hoặc có nhưng chưa liên kết với cái Hawaco nhà tôi.

Giờ thì bank nó có rồi, thừa nhận vậy, cũng chậm hơn vài năm.

Nạp điện thoại cho cu con, tôi cũng xài Momo, không rõ giờ bank đã có chưa.

Chưa kể, cái Momo nó gửi tin nhắn: Mài trả tiền Vinaphone nhá, tôi chỉ cần Yes là xong.

Anh cu Bank thì phức tạp hơn, mặc dù tôi tôn trọng và hài lòng với sự phức tạp đó.

- Biển số

- OF-809003

- Ngày cấp bằng

- 20/3/22

- Số km

- 4,003

- Động cơ

- 62,392 Mã lực

- Tuổi

- 19

Bổ sung thêm cùng bác là:Cụ cứ làm như cụ fanmu này thì đảm bảo . Em cũng giống như cụ ấy , có 1 tài khoản phụ dùng để liên kết các ví hay thanh toán online . Chỉ chuyển tiền từ tài khoản chính sang tì khoản phụ khi cần . Thanh toán quốc tế thì em dùng thẻ Master nên có lộ thông tin thẻ mà tài khỏan liên kết không có tiền thì cũng chả làm gì được.

Thẻ tín dụng thì bác nên xóa hẳn cái CCV Code ở mặt sau, cạo hẳn nó đi ấy.

Và, nên khóa chức năng Thanh toán online của thẻ credit card.

Như thế, chỉ có thể cà thẻ vật lý, việc đó an toàn hơn cho thẻ của bác rất nhiều.

- Biển số

- OF-376004

- Ngày cấp bằng

- 1/8/15

- Số km

- 8,303

- Động cơ

- 276,894 Mã lực

E sài momo để thanh toán linh tinh . Sau đó momo cấp cho e 1 ví trả sau 5 củ giống như cái thẻ tín dụng. Vậy nên e dùng momo khá nhiều. Cuối tháng lại nộp tiền mặt trả lại cho momoGần đây thôi bác.

Ví dụ hồi trước tôi xài Momo, chỉ vì nó trả được tiền Nước sạch, còn 2 cái banks tôi xài, nó chưa có - hoặc có nhưng chưa liên kết với cái Hawaco nhà tôi.

Giờ thì bank nó có rồi, thừa nhận vậy, cũng chậm hơn vài năm.

Nạp điện thoại cho cu con, tôi cũng xài Momo, không rõ giờ bank đã có chưa.

Chưa kể, cái Momo nó gửi tin nhắn: Mài trả tiền Vinaphone nhá, tôi chỉ cần Yes là xong.

Anh cu Bank thì phức tạp hơn, mặc dù tôi tôn trọng và hài lòng với sự phức tạp đó.

- Biển số

- OF-809003

- Ngày cấp bằng

- 20/3/22

- Số km

- 4,003

- Động cơ

- 62,392 Mã lực

- Tuổi

- 19

Ô, cái đó mới, với tôi.E sài momo để thanh toán linh tinh . Sau đó momo cấp cho e 1 ví trả sau 5 củ giống như cái thẻ tín dụng. Vậy nên e dùng momo khá nhiều. Cuối tháng lại nộp tiền mặt trả lại cho momo

Bác có phải Đăng ký, Làm đơn từ hay gì đó tương tự??

Bảo đảm thanh toán nữa, hay Tín chấp???

- Biển số

- OF-809003

- Ngày cấp bằng

- 20/3/22

- Số km

- 4,003

- Động cơ

- 62,392 Mã lực

- Tuổi

- 19

Có vẻ tình trạng xợ vợ đang ngày càng phát triển nhanh mạnh ở xứ ô păn, bác hầy.Em chém thôi, chứ ngoài cái tài khoản ở tình trạng số dư tối thiểu thì em chả có sổ hay khoản nào đứng tên mình. Buồn thế

Êm xin chân Tổ trưởng tổ xợ vợ.

- Biển số

- OF-402033

- Ngày cấp bằng

- 21/1/16

- Số km

- 19

- Động cơ

- 229,927 Mã lực

- Nơi ở

- Hà Nội

- Website

- thesuntravel.com.vn

Gửi như này thì đầu tư vào đất vin bác vượng cho an tòan nhỉ mới hơn 2 tháng mà 2 vụ việc ngân hàng loại quá. ai cần alo em chỉ cho an toàn haz

- Biển số

- OF-394022

- Ngày cấp bằng

- 26/11/15

- Số km

- 2,790

- Động cơ

- 269,733 Mã lực

Em không lo lắm vụ đó , vì thẻ em là thẻ master debit , nên có thanh toán nó đều nhắn tin xác nhận đến điện thoại . Hơn nữa cái tài khoản chính liên kết chỉ có vài chục k, khi nào cần thanh toán em mới chuyển tiền vào nên ai có nhặt được thẻ thì có lấy , chắc lấy được mấy chục k thôi . Em không dùng thẻ tín dụng .Bổ sung thêm cùng bác là:

Thẻ tín dụng thì bác nên xóa hẳn cái CCV Code ở mặt sau, cạo hẳn nó đi ấy.

Và, nên khóa chức năng Thanh toán online của thẻ credit card.

Như thế, chỉ có thể cà thẻ vật lý, việc đó an toàn hơn cho thẻ của bác rất nhiều.

Quá căng!

- Biển số

- OF-809003

- Ngày cấp bằng

- 20/3/22

- Số km

- 4,003

- Động cơ

- 62,392 Mã lực

- Tuổi

- 19

Thẻ debit thì bác chỉ tiêu những gì bác có.Em không lo lắm vụ đó , vì thẻ em là thẻ master debit , nên có thanh toán nó đều nhắn tin xác nhận đến điện thoại . Hơn nữa cái tài khoản chính liên kết chỉ có vài chục k, khi nào cần thanh toán em mới chuyển tiền vào nên ai có nhặt được thẻ thì có lấy , chắc lấy được mấy chục k thôi . Em không dùng thẻ tín dụng .

Thẻ credit thì bác luôn có sẵn 1 khoản to to, và miễn phí đến cuối kỳ.

Cũng không tệ.

Thẻ Master card của tôi, khi thanh toán nó còn gửi 1 SMS để tôi xác nhận, khi Thanh toán online; bảo mật 2 lớp gì đó, gần đây mới có.

Mặc dù thế, tôi vẫn xóa CVV Code.

Tránh vụ ai đó chụp được ảnh rồi làm bậy.

- Biển số

- OF-98736

- Ngày cấp bằng

- 5/6/11

- Số km

- 12,483

- Động cơ

- 552,924 Mã lực

Vậy là cá nhân có rất nhiều cách để bảo vệ đồng tiền rất khó khăn mới kiếm được của mình?Thẻ debit thì bác chỉ tiêu những gì bác có.

Thẻ credit thì bác luôn có sẵn 1 khoản to to, và miễn phí đến cuối kỳ.

Cũng không tệ.

Thẻ Master card của tôi, khi thanh toán nó còn gửi 1 SMS để tôi xác nhận, khi Thanh toán online; bảo mật 2 lớp gì đó, gần đây mới có.

Mặc dù thế, tôi vẫn xóa CVV Code.

Tránh vụ ai đó chụp được ảnh rồi làm bậy.

- Biển số

- OF-296722

- Ngày cấp bằng

- 27/10/13

- Số km

- 12,669

- Động cơ

- -167,325 Mã lực

- Nơi ở

- Ngoài Vùng Phủ Sóng

Em thì ít dùng ví điện tử nhưng có dùng để mua hàng. Và trả tiền điện. Cụ thể như hình em tiết kiệm cũng khá khá tiền chưa kể cashback cuả ngân hàng mà thẻ của em cashback 10%Tiền điện, nước, di động,.. em trả tự động từ tài khoản ngân hàng nên ví điện tử là khâu trung gian thừa, trong khi bảo mật của mấy cái ứng dụng ví điện tử vẫn là dấu hỏi.

- Biển số

- OF-376004

- Ngày cấp bằng

- 1/8/15

- Số km

- 8,303

- Động cơ

- 276,894 Mã lực

dùng momo nhiều khoảng 2-3 triệu 1 tháng. Có đăng ký xác thực khuôn mặt và cmnd sẽ được cấp 1 ví trả sau từ 5 đến 10 triệu tín chấp giống y như thẻ tín dụng. Phí sử dụng ví trả sau là 20k 1 tháng. Thời gian chậm trả tối đa là 45 ngàyÔ, cái đó mới, với tôi.

Bác có phải Đăng ký, Làm đơn từ hay gì đó tương tự??

Bảo đảm thanh toán nữa, hay Tín chấp???

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Cần 10 cụ tư vấn về tiktoker va cảnh sát giao thông

[Funland] Cần 10 cụ tư vấn về tiktoker va cảnh sát giao thông- Started by Lính bừa

- Trả lời: 0

-

[Funland] Đang đi xe không chính chủ thấy lo lắng sợ bị phạt nguội

[Funland] Đang đi xe không chính chủ thấy lo lắng sợ bị phạt nguội- Started by tittau

- Trả lời: 0

-

[Funland] Chung cư hướng tây nam có mát không các cụ

[Funland] Chung cư hướng tây nam có mát không các cụ- Started by thientruong_bka

- Trả lời: 5

-

[Funland] Chưa từng đóng BHXH ở đâu thì có được cấp sổ BHXH không?

- Started by QuangHaiFC

- Trả lời: 10

-

-

-

[Thảo luận] Lỗi két nước làm mát bị rò rỉ trên xe Toyota – Nguyên nhân và hướng xử lý

[Thảo luận] Lỗi két nước làm mát bị rò rỉ trên xe Toyota – Nguyên nhân và hướng xử lý- Started by Garage Quang Đức

- Trả lời: 0

-

-

-

[Funland] Sau cú bay lên cầu thang, tình yêu liệu còn bao nhiêu

[Funland] Sau cú bay lên cầu thang, tình yêu liệu còn bao nhiêu- Started by Huyn Runi

- Trả lời: 43