- Biển số

- OF-750775

- Ngày cấp bằng

- 22/11/20

- Số km

- 7,973

- Động cơ

- 506 Mã lực

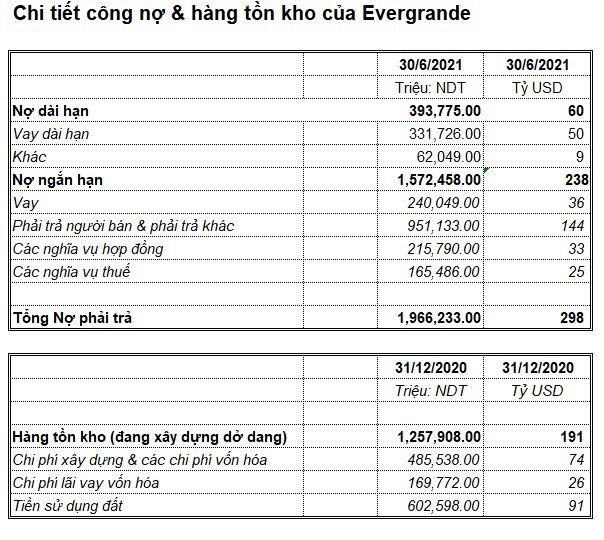

Tổng tài sản 367 > nợ 305 làm gì đã nguy hiểm nhỉ

)")

Chắc tài sản bao gồm cả cua trong lỗ, lươn trong đầm, dê trên núi, giá trị vô hình, bla bla ... thì nó mới thành vấn đề Cụ ạ.Tổng tài sản 367 > nợ 305 làm gì đã nguy hiểm nhỉ

Có biến lão nhéGần chục thớt về món này rồi mà chưa thấy có thông tin gì mới nhỉ?

Chắc vấn đề là tắc dòng tiền thôi.Tổng tài sản 367 > nợ 305 làm gì đã nguy hiểm nhỉ

Hòa Phát, Trường Hải đâu có giàu từ cạp đất ạ?Ở mình các tập đoàn tư nhân lớn đều cạp đất mà lên.. Lo phết

Thế là CP TQ sẽ ko cứu mà để Hằng Đại đổ vỡ hả cụ ?Chính quyền địa phương TQ đang tiến hành giữ các khoản tiền bán trước bđs hình thành trong tương lai của Evergrande để nếu Ever không hoàn thành được - sẽ trả lại cho người mua.

Có lẽ, trước sau TQ cũng sẽ làm giống tây lông: tiền đặt cọc sẽ phải giữ dưới dạng ký quỹ. Nhưng nếu thế thì bán trước để mà làm gì?

Chắc phải chờ xem họ sẽ làm ntn, đoán thì khó lắm cụ ạ!Thế là CP TQ sẽ ko cứu mà để Hằng Đại đổ vỡ hả cụ ?

Em nghĩ là cho phá sản có trật tự, trong đó cổ đông sáng lập, ông chủ họ hứa, phải rút hầu hết cổ phần công ty ( hiện 70%) cho các chủ nợ sau đánh giá lại tài sản, trong đó nhiều khoản nợ sẽ được các ngân hàng quốc doanh đỡ đầu hoán đổi cổ phiếu. Giúp bảo vệ người mua nhà, ngân hàng, các quĩ tín thác… chắc sẽ thu được tiền nhưng phải chấp nhận lỗ, hoặc lên chung con thuyền với cty để hoàn thành các dự án dở dang.Thế là CP TQ sẽ ko cứu mà để Hằng Đại đổ vỡ hả cụ ?

Mandarin của HP, TH thì có Đại Quang Minh với Sala, Thủ Thiêm... Cũng có bds hết cụ ạ.Hòa Phát, Trường Hải đâu có giàu từ cạp đất ạ?

Bên mình mà vụ AVG với Mobifone êm là giống y xì nhỉ. Giờ thiếu mỗi mảng truyền hình.

cụ nói chỉ có đúng

cụ nói chỉ có đúngCụ nói khá thực tế. Mọi người quanh em thấy nhiều trường hợp vay tiền bank trên giấy tờ là sản xuất kinh doanh nhưng không phải như vậy. Dư nợ BĐS cao hơn thực tế thống kê.Em nghĩ là cho phá sản có trật tự, trong đó cổ đông sáng lập, ông chủ họ hứa, phải rút hầu hết cổ phần công ty ( hiện 70%) cho các chủ nợ sau đánh giá lại tài sản, trong đó nhiều khoản nợ sẽ được các ngân hàng quốc doanh đỡ đầu hoán đổi cổ phiếu. Giúp bảo vệ người mua nhà, ngân hàng, các quĩ tín thác… chắc sẽ thu được tiền nhưng phải chấp nhận lỗ, hoặc lên chung con thuyền với cty để hoàn thành các dự án dở dang.

Một diễn biến khác ở VN, gói kích cầu bù lãi suất 100.000 tỷ trong 2 năm tới của chính phủ cộng bơm tiền đầu tư công csht rất có thể lại thổi bùng lên con sóng bds, nếu không có 3 lằn ranh để hạn chế cấp tín dụng, hay tổ chức xếp hạng trái phiếu thì khả năng 80% nguồn tiền này sẽ lại chảy vào bđs, biết đâu quá trình thuận lợi, bđs VN lại tăng x5,x6 trong 10 năm như bđs TQ chu kì 2011-2020 nhể

Nhg giàu cốt lõi k fai từ cạp đất mà lên như vin ạMandarin của HP, TH thì có Đại Quang Minh với Sala, Thủ Thiêm... Cũng có bds hết cụ ạ.

Đúng là tư duy của nhà quản lí cty môi giới bđs, luôn nghĩ giá nhà và thị trường luôn tăng, những điều ông ấy nói hoàn toàn đúng khi thị trường tốt, thanh khoản dồi dào, dòng tiền được bơm vào thị trường, niềm tin người mua nhà tốt. Chứ còn lúc khó khăn thế này, đến mình còn không giữ được mình, lo sao được cho người khác mà lại chỉ định cty bđs khác mua lại dự án để phát triển tiếp, nhà nước nếu hậu thuẫn thì chắc chắn lại phải bơm tiền, không phải ever thì là 1 cty bđs khác. Trong khi 50 cty bđs lớn nhất TQ đều vi phạm ít nhất 1 tiêu chí, 15/50 cty còn vi phạm cả 3. Ai sẽ đủ sức đứng lên ôm 1300 dự án với tài sản dở dang kèm đống nợ hàng trăm tỷ usd, trong khi có thể ngay lúc này đánh giá tài sản ever đã âm hết vốn chủ sở hữu lâu rồi ( phiếu mua nhà chiết khấu 30-50%), chứ ở đó mà mua giảm 17% như giả định nếu.Cháu post bài này, để các cụ có nhã hứng thì trao đổi tiếp ạ. Cháu đọc mà thấy người viết bài phải đẳng cấp lắm, vì thấy giải thích 300 này của anh TQ đơn giản lắm

Cứu hay không cứu EverGrande: Sếp công ty bất động sản Việt Nam lý giải vì sao khoản nợ 300 tỷ USD không quá đáng sợ như chúng ta nghĩ

Câu chuyện này ko khác mấy công ty BDS Việt Nam, vấn đề vướng của họ là thanh khoản, nên cần xua đội sale bằng mọi cách bán được hàng.Đúng là tư duy của nhà quản lí cty môi giới bđs, luôn nghĩ giá nhà và thị trường luôn tăng, những điều ông ấy nói hoàn toàn đúng khi thị trường tốt, thanh khoản dồi dào, dòng tiền được bơm vào thị trường, niềm tin người mua nhà tốt. Chứ còn lúc khó khăn thế này, đến mình còn không giữ được mình, lo sao được cho người khác mà lại chỉ định cty bđs khác mua lại dự án để phát triển tiếp, nhà nước nếu hậu thuẫn thì chắc chắn lại phải bơm tiền, không phải ever thì là 1 cty bđs khác. Trong khi 50 cty bđs lớn nhất TQ đều vi phạm ít nhất 1 tiêu chí, 15/50 cty còn vi phạm cả 3. Ai sẽ đủ sức đứng lên ôm 1300 dự án với tài sản dở dang kèm đống nợ hàng trăm tỷ usd, trong khi có thể ngay lúc này đánh giá tài sản ever đã âm hết vốn chủ sở hữu lâu rồi ( phiếu mua nhà chiết khấu 30-50%), chứ ở đó mà mua giảm 17% như giả định nếu.