Sao e mua của dai i chi vs menulife thấy bình thường nhỉ năm nào cũng như nhau, thậm chí năm đầu đóng cả năm, sang năm sau ko có tiền đóng theo tháng hoặc quý cũng đc

[Funland] Em bị Prudential lừa. Cảnh báo để các cụ mợ không bị lừa như em

- Thread starter Mưa tháng 11

- Ngày gửi

- Biển số

- OF-545429

- Ngày cấp bằng

- 12/12/17

- Số km

- 202

- Động cơ

- 558,258 Mã lực

Mỗi bộ HĐ BHNT thì ghi rõ các diều khoản loại trừ, TH nào được nhận, TH nào ko được nhận. Ngaoif ra trong Luật BH cũng có các quy định cụ thể về điều này cụ ạ. Nhưng tại VN, Luật và thực tế ntn chắc cụ cũng hiểu, nó còn nhiều kẽ hở lắm. Nhưng để hạn chế điều đó thì mình cần trang bị kiến thức và tìm được người tư vấn có tâm. Chứ HĐ BHNT ko đơn giản là 30tr/năm. Mà là 300tr/10 năm. Khi tiêu số tiền lớn như thế thì mình phải có trách nhiệm với chính đồng tiền mình bỏ ra. Chứ nghe dỗ ngon, dỗ ngọt để xuống tiền thì là do mình dại thôi ạ.Ý cụ kia là lấy trong những trường hợp đó đấy cụ. Không ai muốn mình chết cả, nhưng chết thì muốn bảo hiểm thanh toán đầy đủ cho người thân chứ. Tuy nhiên cụ ấy lo là BH sẽ có nhiều cách để từ chối BH.

Nhân tiện là ở đây có cụ nào đã được nhận một cục BH của người thân chưa ạ?

TH ko được BH thanh toán có rất nhiều lí do, nhưng mọi lí do đó phải căn cứ trên Luật. Đa phần ko nhận được là ko hiểu Luật (từ lúc mua, đến lúc xáy ra chuyện), hoặc ko biết kêu ai, nhờ ai giúp đỡ.

Còn hiện tại theo em được biết có những bên thứ 3 có thể hỗ trợ cụ, và những ai có BHNT mà ko đòi đc quyền lợi, lấy lại được quyền lợi, tất nhiên là hợp pháp mà ko hề mất chi phí ạ.

Cụ so sánh sai.Ok cụ. Mình hiểu vấn đề cụ nói.

Đó là vấn đề của tư vấn viên, họ ko trung thực, hoặc ko có trách nhiệm tư vấn cho khách hàng.

Còn cụ đang nói là ko bao giờ lấy lại được đủ tiền là câu chuyện khác nhé.

Việc BHNT và công việc bảo vệ của cụ, bản chất là như nhau. Đều là bỏ tiền ra để hạn chế rủi ro, cụ thể:

BHNT - thu phí, dù xảy ra hay ko xảy ra rủi ro, Khách hàng vẫn nhận được 1 số tiền nào đó theo HĐ.

Cụ bảo vệ - thu phí, dù xảy ra rủi ro hay không xảy ra khách hàng vẫn mất 100% số tiền thuê cụ, ko nhận lại đồng nào.

Nếu ai cũng suy nghĩ như cụ, thì nghề BV của cụ chắc cũng ko tồn tại đâu ạ.

Đó là vấn đề em muốn nói.

BHNT khi KH trả phí thì bên bán (hãng Bh) có thể phải trả tiền (bồi thường) hoặc không tùy theo có rủi ro hay ko, vậy người bán (hãng BH) có thể có hoặc ko phải trả cho khách hàng. Hãng BH thường chỉ trả hoa hồng cho CTV chứ ko phải lương thường xuyên, cố định.

Còn dịch vụ BV, bên bán (cung cấp dịch vụ) dù muốn hay ko hàng ngày, hàng giờ đều phải trả lương cho người trực tiếp đảm nhiệm tại từng vị trí khách yêu cầu, bản chất tiền đã phải chi.

Mình cũng thích mọi người tranh luận nhiều chiều để làm sao khi ai tham gia BHNT đều có thể nhìn thấy nhiều góc khuất hơn của BHNT để có thể có QĐ tốt nhất cho lựa chọn của mình.

- Biển số

- OF-422736

- Ngày cấp bằng

- 16/5/16

- Số km

- 7,577

- Động cơ

- 459,894 Mã lực

- Tuổi

- 44

Tư vấn mà nói như thế thì bỏ nghề sớm vì chả có khách nào đâu. Mục đích của họ là dẫn dụ người ta đi vào bẫy rồi. Thu nhập của tư vấn cũng từ khách hàng mà ra cả. 1 đồng bảo hiểm họ nhận được từ khách hàng bên bảo hiểm cũng chỉ dám đi gửi tiền vào bank 1 phần nhỏ và phần lớn thì đầu tư vào Trái phiếu Chính phủ thì thử hỏi các cụ, với mức lợi suất 2-3%/năm hiện nay của Trái phiếu CHính phủ thì bao giờ cho hồi lại được các khoản hoa hồng, các khoản chi phí cố định, chi phí biến đổi mà cty bảo hiểm nhân thọ họ bỏ ra mà các cụ còn mong muốn nhận về huề vốn sau hàng chục năm nộp? Nhận được 50-60% vốn gốc em nghĩ đã là may rồi, đừng kỳ vọng nhận đc cả gốc với lãi ở đấy. Có mà nằm mơ. Mà nếu tư vấn họ nói toẹt ra như thế thì chả có khách nào chịu phi vào bảo hiểm đâu. CHỉ trừ những người nhăm nhăm trục lợi. Nhưng trục lợi được từ bảo hiểm còn khướt, có khi còn đi tù.Mình nói rõ nhiều lần rồi cụ nhé, nếu n.viên tư vấn nói rõ, chỉ rõ ngay từ đầu cho khách hàng mà khách hàng ok vẫn mua thì câu chuyện nó khác, đa phần n.viên tư vấn bảo hiểm đều nói hết hạn HĐ khách đàng được rút đủ số tiền đã đóng, do vậy mới là câu chuyện. Ví dụ nếu tư vấn rõ cho KH ngay từ đầu tổng số tiền đóng là 1 tỷ trong 10 năm, sau 10 năm chỉ rút đc 700tr, thử xem bao nhiêu người xuống tiền.

Phần phí bảo hiểm này đa phần các n.viên tư vấn bảo hiểm lờ đi hoặc ko giải thích cho người mua.

- Biển số

- OF-545429

- Ngày cấp bằng

- 12/12/17

- Số km

- 202

- Động cơ

- 558,258 Mã lực

Ok cụ, mình tranh luận để ra vấn đề mà, chúng ta cùng xây dựng đóng góp ý kiếnCụ so sánh sai.

BHNT khi KH trả phí thì bên bán (hãng Bh) có thể phải trả tiền (bồi thường) hoặc không tùy theo có rủi ro hay ko, vậy người bán (hãng BH) có thể có hoặc ko phải trả cho khách hàng. Hãng BH thường chỉ trả hoa hồng cho CTV chứ ko phải lương thường xuyên, cố định.

Còn dịch vụ BV, bên bán (cung cấp dịch vụ) dù muốn hay ko hàng ngày, hàng giờ đều phải trả lương cho người trực tiếp đảm nhiệm tại từng vị trí khách yêu cầu, bản chất tiền đã phải chi.

Mình cũng thích mọi người tranh luận nhiều chiều để làm sao khi ai tham gia BHNT đều có thể nhìn thấy nhiều góc khuất hơn của BHNT để có thể có QĐ tốt nhất cho lựa chọn của mình.

")

Khi mua BHNT:

1. Nhận tiền bồi thường khi có rủi ro

2. Hoàn tiền khi hết hạn HĐ BH

Khi sử dụng dịch vụ BV:

1. Nhận tiền bồi thường khi có rủi ro (cái này mình ko đc rõ lắm ạ)

2. Ko được nhận giá trị hoàn lại.

1 TH khác, mua BH cho ô tô, cũng 7-10tr/năm. Mà chũng ta cũng ko bao giờ nhận lại được đồng nào hoàn phí cả. Không xảy ra rủi ro là ta mất ko số tiền đó.

Về chi phí hoạt động thì bên nào cũng cần ạ.

Cái mình muốn nói ở đây là: Khi chúng ta muốn chuyển giao rủi ro cho 1 bên khác chịu trách nhiệm (BHNT hoặc bảo vệ) thì việc mất phí là đương nhiên, nên việc ko nhận đủ số tiền mình đóng là đúng thôi, ko ai làm ko công cho mình cả. Chúng ta nên nhìn nhận theo hướng đó, chứ như cụ bảo chỉ nhận được 70% số tiền thôi thì cụ đang chỉ hướng lợi ích về phía mình thôi ạ.

Bây giờ khách hàng sử dụng dịch vụ của cụ bảo là: Tôi thuê ông, nhưng nếu ko xảy ra rủi ro thì ông trả lại tôi 50% số tiền tôi thuê ông nhé. Cụ thấy sao ạ?

Cuộc sống nên dựa trên quan điểm WIN - WIN. Em nghĩ vậy ạ.

Mình nghĩ cụ quan điểm về 2 loại hình kinh doanh sai, trong HĐ cung cấp dịch vụ của mình luôn luôn có cụm từ "Đây là hợp đồng cung cấp dịch vụ và ko phải là HĐ bảo hiểm".Ok cụ, mình tranh luận để ra vấn đề mà, chúng ta cùng xây dựng đóng góp ý kiến

Khi mua BHNT:

1. Nhận tiền bồi thường khi có rủi ro

2. Hoàn tiền khi hết hạn HĐ BH

Khi sử dụng dịch vụ BV:

1. Nhận tiền bồi thường khi có rủi ro (cái này mình ko đc rõ lắm ạ)

2. Ko được nhận giá trị hoàn lại.

1 TH khác, mua BH cho ô tô, cũng 7-10tr/năm. Mà chũng ta cũng ko bao giờ nhận lại được đồng nào hoàn phí cả. Không xảy ra rủi ro là ta mất ko số tiền đó.

Về chi phí hoạt động thì bên nào cũng cần ạ.

Cái mình muốn nói ở đây là: Khi chúng ta muốn chuyển giao rủi ro cho 1 bên khác chịu trách nhiệm (BHNT hoặc bảo vệ) thì việc mất phí là đương nhiên, nên việc ko nhận đủ số tiền mình đóng là đúng thôi, ko ai làm ko công cho mình cả. Chúng ta nên nhìn nhận theo hướng đó, chứ như cụ bảo chỉ nhận được 70% số tiền thôi thì cụ đang chỉ hướng lợi ích về phía mình thôi ạ.

Bây giờ khách hàng sử dụng dịch vụ của cụ bảo là: Tôi thuê ông, nhưng nếu ko xảy ra rủi ro thì ông trả lại tôi 50% số tiền tôi thuê ông nhé. Cụ thấy sao ạ?

Cuộc sống nên dựa trên quan điểm WIN - WIN. Em nghĩ vậy ạ.

Vấn đề ko phải sau khi kết thúc HĐ cụ nhận lại 50, 60 hay 100 mà vấn đề nhân viên tư vấn thường ko công khai, rõ dàng nội dung này cụ ạ, còn họ nói rõ để người mua có QĐ cuối cùng lại là khác. Người tư vấn bán BH hiện nay đa phần chỉ bán đc cho người nhà, a e bạn bè, các c.ty BH thay máu tuyển dụng liên tục cũng vì vậy.Tư vấn mà nói như thế thì bỏ nghề sớm vì chả có khách nào đâu. Mục đích của họ là dẫn dụ người ta đi vào bẫy rồi. Thu nhập của tư vấn cũng từ khách hàng mà ra cả. 1 đồng bảo hiểm họ nhận được từ khách hàng bên bảo hiểm cũng chỉ dám đi gửi tiền vào bank 1 phần nhỏ và phần lớn thì đầu tư vào Trái phiếu Chính phủ thì thử hỏi các cụ, với mức lợi suất 2-3%/năm hiện nay của Trái phiếu CHính phủ thì bao giờ cho hồi lại được các khoản hoa hồng, các khoản chi phí cố định, chi phí biến đổi mà cty bảo hiểm nhân thọ họ bỏ ra mà các cụ còn mong muốn nhận về huề vốn sau hàng chục năm nộp? Nhận được 50-60% vốn gốc em nghĩ đã là may rồi, đừng kỳ vọng nhận đc cả gốc với lãi ở đấy. Có mà nằm mơ. Mà nếu tư vấn họ nói toẹt ra như thế thì chả có khách nào chịu phi vào bảo hiểm đâu. CHỉ trừ những người nhăm nhăm trục lợi. Nhưng trục lợi được từ bảo hiểm còn khướt, có khi còn đi tù.

- Biển số

- OF-545429

- Ngày cấp bằng

- 12/12/17

- Số km

- 202

- Động cơ

- 558,258 Mã lực

Kinh doanh thì cái gì cũng vậy. Đơn giản là bên mua hàng và bên bán hàng thôi cụ. Em đang nói về nhận thức vấn đề mà, chứ ko bàn về loại hình kinh doanh cụ ạ.Mình nghĩ cụ quan điểm về 2 loại hình kinh doanh sai, trong HĐ cung cấp dịch vụ của mình luôn luôn có cụm từ "Đây là hợp đồng cung cấp dịch vụ và ko phải là HĐ bảo hiểm".

- Biển số

- OF-350749

- Ngày cấp bằng

- 14/1/15

- Số km

- 2,252

- Động cơ

- 312,305 Mã lực

Ý của cụ nói về BH "Hoàn tiền khi hết hạn HĐ BH" là không đúng với tất cả các loại hình bảo hiểm, và cũng ko đúng với tất cả các BH NT, về cơ bản người mua BH vẫn phải bỏ một số tiền ra để đảm bảo nhận được tiền khi có rủi ro, như BHNT hiện nay ở VN là Thu 10 đồng --> Hoàn lại 5 đồng khi hết hạn HĐBH, còn có những loại hình BHNT khác họ chỉ thu 5 đồng --> không hoàn lại. Và như vậy về cơ bản ko khác gì dịch vụ BV của cụ kia.Ok cụ, mình tranh luận để ra vấn đề mà, chúng ta cùng xây dựng đóng góp ý kiến

Khi mua BHNT:

1. Nhận tiền bồi thường khi có rủi ro

2. Hoàn tiền khi hết hạn HĐ BH

Khi sử dụng dịch vụ BV:

1. Nhận tiền bồi thường khi có rủi ro (cái này mình ko đc rõ lắm ạ)

2. Ko được nhận giá trị hoàn lại.

1 TH khác, mua BH cho ô tô, cũng 7-10tr/năm. Mà chũng ta cũng ko bao giờ nhận lại được đồng nào hoàn phí cả. Không xảy ra rủi ro là ta mất ko số tiền đó.

Về chi phí hoạt động thì bên nào cũng cần ạ.

Cái mình muốn nói ở đây là: Khi chúng ta muốn chuyển giao rủi ro cho 1 bên khác chịu trách nhiệm (BHNT hoặc bảo vệ) thì việc mất phí là đương nhiên, nên việc ko nhận đủ số tiền mình đóng là đúng thôi, ko ai làm ko công cho mình cả. Chúng ta nên nhìn nhận theo hướng đó, chứ như cụ bảo chỉ nhận được 70% số tiền thôi thì cụ đang chỉ hướng lợi ích về phía mình thôi ạ.

Bây giờ khách hàng sử dụng dịch vụ của cụ bảo là: Tôi thuê ông, nhưng nếu ko xảy ra rủi ro thì ông trả lại tôi 50% số tiền tôi thuê ông nhé. Cụ thấy sao ạ?

Cuộc sống nên dựa trên quan điểm WIN - WIN. Em nghĩ vậy ạ.

Trong chuyện BHNT này e chỉ muốn nói với CCCM là:

Nếu ai đã nua BHNT thì hãy đọc lại HĐ và nhờ người thân hiểu về BH phân tích rõ lại để có QĐ kịp thời đảm bảo quyền lợi của mình.

Nếu ai đang có ý định mua thì phải tìm hiểu kỹ sản phẩm mình định mua và cũng nên nhờ người thân hiểu sản phẩm phân tích hộ trước khi ký HĐ.

Tuyệt đối ko nghe N.viên tư vấn nói mà đặt bút ký, lời nói gió bay hết, sau này giấy trắng mực đen mới là cái liên quan đến túi tiền.

Nếu ai đã nua BHNT thì hãy đọc lại HĐ và nhờ người thân hiểu về BH phân tích rõ lại để có QĐ kịp thời đảm bảo quyền lợi của mình.

Nếu ai đang có ý định mua thì phải tìm hiểu kỹ sản phẩm mình định mua và cũng nên nhờ người thân hiểu sản phẩm phân tích hộ trước khi ký HĐ.

Tuyệt đối ko nghe N.viên tư vấn nói mà đặt bút ký, lời nói gió bay hết, sau này giấy trắng mực đen mới là cái liên quan đến túi tiền.

cụ này dùng từ ghê quá !Trước con vk em cứ đay nghiến em vì ko bỏ tiền ra mua BH, ko nghĩ cho con, nếu rủi ro thì thế này thế kia. Em bảo tao đầu tiền, ko tin bọn BH nên có sao tao bỏ tiền chữa.

em cung. mua như cụ chủ nhưng của manulife. thấy cung. đc mà. 26tr/năm. coi như tiết kiệm lại đc bảo vệ sk

Cụ cứ nhờ người nào hiểu về BHNT xem lại HĐ của cụ đi, mà cụ chỉ cần xem đúng bảng theo dõi dòng tiền kèm theo HĐ là đủ, hy vọng giá trị nhận lại của cụ đc trên 70% số tiền đã nộp.Có loại hợp đồng bảo hiểm nhân thọ vậy hả cụ? Em mua nhiều hợp đồng, có 2 ý nghĩa với mình: 1 là phần bảo hiểm thì lỡ mình có làm sao giữa đường đứt gánh, công ty bảo hiểm trả tiền bồi thường cho con; 2 là phần tiết kiệm, khi hết hạn hợp đồng mình được nhận tối thiểu phần gốc đã nộp, lãi thì công ty bảo hiểm không cam kết nhưng thông thường được 5%/năm. Phần tiết kiệm này như vậy không được bao nhiêu vì lãi chủ yếu do công ty bảo hiểm thu được từ các kênh đầu tư an toàn nên lãi thấp ví dụ như trái phiếu chính phủ, còn gốc thì do lạm phát mất giá đi nhiều (ví dụ thời điểm mình mua bảo hiểm tiền bồi thường 5 tỷ là to, chứ 20 năm sau 5 tỷ không còn giá trị như thế nữa). Tuy nhiên vì phí bảo hiểm nộp theo năm, lạm phát cũng tăng dần theo năm nên thiệt hại do lạm phát khi mua bảo hiểm như này đỡ hơn nhiều so với nộp 1 cục tiền từ đầu.

Với em bảo hiểm vẫn tốt, em vẫn dành 1 phần thu nhập mua bảo hiểmnhưng nếu đúng có loại bảo hiểm nhân thọ nộp 1 tỷ mà chỉ nhận được 700 triệu thì không ai mua thật. Bảo hiểm không hoàn lại thì có bảo hiểm y tế hay tài sản chẳng hạn thì nộp theo năm, không dùng đến thì thôi (mà bảo hiểm loại đó em mua nhưng chẳng bao giờ mong cầu phải dùng đến).

Chúc cụ sức khỏe.

- Biển số

- OF-384916

- Ngày cấp bằng

- 30/9/15

- Số km

- 10,625

- Động cơ

- 373,361 Mã lực

- Tuổi

- 58

Vậy nên hội tây lông đầu có sỏi có sừng mới ham các thể loại bh. Ta thì khác tý, phải cóa...nãi nhé hehe. Cũng như đi làm việc, đóng bhxh ấy, cãi nhau ỏm tỏi là ...lên hay không...lên, rút hay không...rút ấy hehe.Ok cụ, mình tranh luận để ra vấn đề mà, chúng ta cùng xây dựng đóng góp ý kiến

Khi mua BHNT:

1. Nhận tiền bồi thường khi có rủi ro

2. Hoàn tiền khi hết hạn HĐ BH

Khi sử dụng dịch vụ BV:

1. Nhận tiền bồi thường khi có rủi ro (cái này mình ko đc rõ lắm ạ)

2. Ko được nhận giá trị hoàn lại.

1 TH khác, mua BH cho ô tô, cũng 7-10tr/năm. Mà chũng ta cũng ko bao giờ nhận lại được đồng nào hoàn phí cả. Không xảy ra rủi ro là ta mất ko số tiền đó.

Về chi phí hoạt động thì bên nào cũng cần ạ.

Cái mình muốn nói ở đây là: Khi chúng ta muốn chuyển giao rủi ro cho 1 bên khác chịu trách nhiệm (BHNT hoặc bảo vệ) thì việc mất phí là đương nhiên, nên việc ko nhận đủ số tiền mình đóng là đúng thôi, ko ai làm ko công cho mình cả. Chúng ta nên nhìn nhận theo hướng đó, chứ như cụ bảo chỉ nhận được 70% số tiền thôi thì cụ đang chỉ hướng lợi ích về phía mình thôi ạ.

Bây giờ khách hàng sử dụng dịch vụ của cụ bảo là: Tôi thuê ông, nhưng nếu ko xảy ra rủi ro thì ông trả lại tôi 50% số tiền tôi thuê ông nhé. Cụ thấy sao ạ?

Cuộc sống nên dựa trên quan điểm WIN - WIN. Em nghĩ vậy ạ.

Đùa tý chút ạ, chứ có đk mua bảo hiểm là tốt mà, em nghĩ thế.

- Biển số

- OF-545429

- Ngày cấp bằng

- 12/12/17

- Số km

- 202

- Động cơ

- 558,258 Mã lực

Sao lại ko khác cụ. 1 bên là ko nhận được, và 1 bên là nhận được mà cụ.Ý của cụ nói về BH "Hoàn tiền khi hết hạn HĐ BH" là không đúng với tất cả các loại hình bảo hiểm, và cũng ko đúng với tất cả các BH NT, về cơ bản người mua BH vẫn phải bỏ một số tiền ra để đảm bảo nhận được tiền khi có rủi ro, như BHNT hiện nay ở VN là Thu 10 đồng --> Hoàn lại 5 đồng khi hết hạn HĐBH, còn có những loại hình BHNT khác họ chỉ thu 5 đồng --> không hoàn lại. Và như vậy về cơ bản ko khác gì dịch vụ BV của cụ kia.

Chính xác hơn là nhận lại 1 phần và ko nhận là đồng nào.

Phần ko hoàn lại trong BHNT mà cụ nói là sản phẩm bổ sung, chính xác là sẽ ko được hoàn lại 1 đồng nào. Còn sản phẩm chính sẽ được hoàn lại tùy theo HĐ của công ty BH cụ nhé.

- Biển số

- OF-545429

- Ngày cấp bằng

- 12/12/17

- Số km

- 202

- Động cơ

- 558,258 Mã lực

Chuẩn cụ ạ. Có người bảo dùng Iphone thì tốt, có người lại bảo dùng Oppo đã đầy đủ chức năng. Tùy vào nhu cầu của mỗi người.Vậy nên hội tây lông đầu có sỏi có sừng mới ham các thể loại bh. Ta thì khác tý, phải cóa...nãi nhé hehe. Cũng như đi làm việc, đóng bhxh ấy, cãi nhau ỏm tỏi là ...lên hay không...lên, rút hay không...rút ấy hehe.

Đùa tý chút ạ, chứ có đk mua bảo hiểm là tốt mà, em nghĩ thế.

- Biển số

- OF-139593

- Ngày cấp bằng

- 23/4/12

- Số km

- 195

- Động cơ

- 368,229 Mã lực

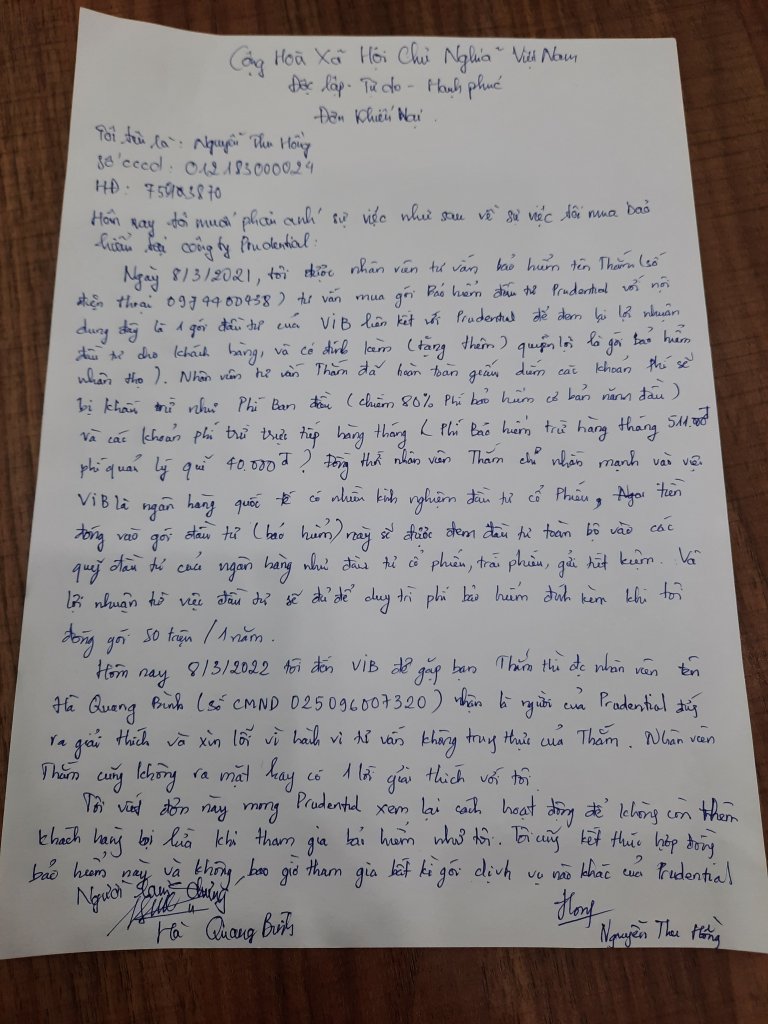

E cũng bị nhân viên tư vấn Bảo Hiểm Prudential của ngân hàng Vib lừa tham gia gói Bảo Hiểm Đầu Tư đóng 50 triệu 1 năm với lời hứa hẹn là đây là sản phẩm đầu tư của VIB liên kết với Prudential và quyền lợi là toàn bộ số tiền em đóng được mang đi đầu tư vào các quỹ tài chính. Sau 5 năm e sẽ được nhận lại gốc và 1 phần lợi nhuận nếu có. Kết quả là sau 1 năm đến kì hạn đóng tiền đơth tiếp theo thì em đến VIB và hỏi về kết quả đầu tư sau 1 năm và số tiền em đóng cho họ đầu tư thu về được bao nhiêu. Câu trả lời là e còn 3 triệu. Lý do số tiền 50 triệu e đóng gọi là phí bảo hiểm cơ bản đã bị trừ không hoàn lại 80% của 50 triệu gọi là Phí bán đầu. Phí ban đầu đó là quy định của Bộ tài chính cho tất cả các công ty bảo hiểm nhân thọ. Ngoài ra mỗi tháng e còn bị trừ tiếp 511k gọi là phí bảo hiểm hàng tháng và 40k tiền quản lý các quỹ của Prudentail thay e đầu tư. Và đi kèm lời hứa hẹn là năm 2 thì phí ban đầu chỉ còn 75%, năm 3 là 50%, năm 4 là 10%, năm 5 trở đi thì miễn phí ban đầu. Lời hứa hẹn là sau 5 năm nếu TTCK uptrend và tăng trưởng nóng như mấy năm vừa qua thì e sẽ lấy về đủ hết cả gốc. Còn nhân viên tư vấn bán Bảo hiểm cho e thì đã chuyển sang chi nhánh khác để lừa tiếp người khác. Người đứng ra giải thích tỏ ra rất bối rối và liên tục xin lỗi. E biết mọi sai lầm khi kí hợp đồng đều phải trả giá bằng tiền nên e chấp nhận mất 50 triệu. E không chấp nhận lời xin lỗi của 1 nhân viên vô danh kia và yêu cầu lập biên bản đề nghị công ty Prudential xem lại tư cách của tư vấn viên. Còn về pháp lý thì là mình thua chắc rồi nên không bàn nhiều. Kết quả mất tiền, mất lòng tin em chấp nhận và hi vọng ai đọc được thì nên cân nhắc thật kĩ nếu muốn tham gia bất kì kí kết gì trong các dịch vụ của VIB và Prudential.

PS: Em bị nhân viên tư vấn lừa là rõ ràng, phía VIB đã thừa nhận bằng hành vi xin lỗi em. Em cũng đọc kĩ hợp đồng mà vẫn bị lừa vì điều khoản trong hợp rất không rõ ràng là Phí công ty bảo hiểm trừ đi ban đầu, số tiền còn lại của phí bảo hiểm được đem đi đầu tư. Sau đó họ kẻ 1 cái bảng bao gồm dòng trên ghi năm 1,2,3,4,5. Dòng dưới ghi Phí bảo hiểm cơ bản tương ứng 80%, 75%, 50%, 10%, 0%. E đã hiểm nhầm dòng dưới là số tiền e bị mất nếu không đầu tư đủ 5 năm. Tóm lại là về pháp lý họ vẫn không sai, do em không đủ trình độ để phát hiện ra bẫy trong hợp đồng. Và em nghĩ sẽ còn rất nhiều người bị bẫy nên em viết dài vậy là vì để mọi người cảnh giác. Tiền của mình thì mình càng phải có trách nhiệm, không nên dễ dãi đưa cho người khác đầu tư và nhận về vài lời hứa suông và lời xin lỗi của những kẻ xa lạ còn tiền thì một mất mười ngờ.

PS: Em bị nhân viên tư vấn lừa là rõ ràng, phía VIB đã thừa nhận bằng hành vi xin lỗi em. Em cũng đọc kĩ hợp đồng mà vẫn bị lừa vì điều khoản trong hợp rất không rõ ràng là Phí công ty bảo hiểm trừ đi ban đầu, số tiền còn lại của phí bảo hiểm được đem đi đầu tư. Sau đó họ kẻ 1 cái bảng bao gồm dòng trên ghi năm 1,2,3,4,5. Dòng dưới ghi Phí bảo hiểm cơ bản tương ứng 80%, 75%, 50%, 10%, 0%. E đã hiểm nhầm dòng dưới là số tiền e bị mất nếu không đầu tư đủ 5 năm. Tóm lại là về pháp lý họ vẫn không sai, do em không đủ trình độ để phát hiện ra bẫy trong hợp đồng. Và em nghĩ sẽ còn rất nhiều người bị bẫy nên em viết dài vậy là vì để mọi người cảnh giác. Tiền của mình thì mình càng phải có trách nhiệm, không nên dễ dãi đưa cho người khác đầu tư và nhận về vài lời hứa suông và lời xin lỗi của những kẻ xa lạ còn tiền thì một mất mười ngờ.

VIB nói riêng và Bank bán bảo hiểm NT nói chung chơi bài khéo nhỉ!!! Cuối cùng vẫn đẩy trách nhiệm sanh bên Cty bảo hiểm trong khi mình thu tiền phí  . Em là em nghỉ chơi với cả Bank luôn

. Em là em nghỉ chơi với cả Bank luôn

. Em là em nghỉ chơi với cả Bank luôn- Biển số

- OF-422736

- Ngày cấp bằng

- 16/5/16

- Số km

- 7,577

- Động cơ

- 459,894 Mã lực

- Tuổi

- 44

Nhìn chung ko riêng gì VIB hay Pru đâu mà cụ mua của bank nào hay của cty bảo hiểm nào cũng thế thôi. Trước đây mọi người dị ứng với nhân viên bán bảo hiểm thì giờ nhân viên bán bảo hiểm đã nhập vai thành nhân viên tín dụng rồi, ở vị thế cho vay nên tranh thủ ép người đi vay mua bảo hiểm theo những cao kết mà ngân hàng đã ký với hãng bảo hiểm.E cũng bị nhân viên tư vấn Bảo Hiểm Prudential của ngân hàng Vib lừa tham gia gói Bảo Hiểm Đầu Tư đóng 50 triệu 1 năm với lời hứa hẹn là đây là sản phẩm đầu tư của VIB liên kết với Prudential và quyền lợi là toàn bộ số tiền em đóng được mang đi đầu tư vào các quỹ tài chính. Sau 5 năm e sẽ được nhận lại gốc và 1 phần lợi nhuận nếu có. Kết quả là sau 1 năm đến kì hạn đóng tiền đơth tiếp theo thì em đến VIB và hỏi về kết quả đầu tư sau 1 năm và số tiền em đóng cho họ đầu tư thu về được bao nhiêu. Câu trả lời là e còn 3 triệu. Lý do số tiền 50 triệu e đóng gọi là phí bảo hiểm cơ bản đã bị trừ không hoàn lại 80% của 50 triệu gọi là Phí bán đầu. Phí ban đầu đó là quy định của Bộ tài chính cho tất cả các công ty bảo hiểm nhân thọ. Ngoài ra mỗi tháng e còn bị trừ tiếp 511k gọi là phí bảo hiểm hàng tháng và 40k tiền quản lý các quỹ của Prudentail thay e đầu tư. Và đi kèm lời hứa hẹn là năm 2 thì phí ban đầu chỉ còn 75%, năm 3 là 50%, năm 4 là 10%, năm 5 trở đi thì miễn phí ban đầu. Lời hứa hẹn là sau 5 năm nếu TTCK uptrend và tăng trưởng nóng như mấy năm vừa qua thì e sẽ lấy về đủ hết cả gốc. Còn nhân viên tư vấn bán Bảo hiểm cho e thì đã chuyển sang chi nhánh khác để lừa tiếp người khác. Người đứng ra giải thích tỏ ra rất bối rối và liên tục xin lỗi. E biết mọi sai lầm khi kí hợp đồng đều phải trả giá bằng tiền nên e chấp nhận mất 50 triệu. E không chấp nhận lời xin lỗi của 1 nhân viên vô danh kia và yêu cầu lập biên bản đề nghị công ty Prudential xem lại tư cách của tư vấn viên. Còn về pháp lý thì là mình thua chắc rồi nên không bàn nhiều. Kết quả mất tiền, mất lòng tin em chấp nhận và hi vọng ai đọc được thì nên cân nhắc thật kĩ nếu muốn tham gia bất kì kí kết gì trong các dịch vụ của VIB và Prudential.

PS: Em bị nhân viên tư vấn lừa là rõ ràng, phía VIB đã thừa nhận bằng hành vi xin lỗi em. Em cũng đọc kĩ hợp đồng mà vẫn bị lừa vì điều khoản trong hợp rất không rõ ràng là Phí công ty bảo hiểm trừ đi ban đầu, số tiền còn lại của phí bảo hiểm được đem đi đầu tư. Sau đó họ kẻ 1 cái bảng bao gồm dòng trên ghi năm 1,2,3,4,5. Dòng dưới ghi Phí bảo hiểm cơ bản tương ứng 80%, 75%, 50%, 10%, 0%. E đã hiểm nhầm dòng dưới là số tiền e bị mất nếu không đầu tư đủ 5 năm. Tóm lại là về pháp lý họ vẫn không sai, do em không đủ trình độ để phát hiện ra bẫy trong hợp đồng. Và em nghĩ sẽ còn rất nhiều người bị bẫy nên em viết dài vậy là vì để mọi người cảnh giác. Tiền của mình thì mình càng phải có trách nhiệm, không nên dễ dãi đưa cho người khác đầu tư và nhận về vài lời hứa suông và lời xin lỗi của những kẻ xa lạ còn tiền thì một mất mười ngờ.

- Biển số

- OF-709574

- Ngày cấp bằng

- 5/12/19

- Số km

- 3,815

- Động cơ

- 261,137 Mã lực

- Tuổi

- 49

Có nhiều loại bảo hiểm, nhưng em luôn khuyên người nhà và người quen là đừng bao giờ mua gói bảo hiểm Đầu Tư nào của các công ty bảo hiểm cả, còn các loại hình khác liên quan tới sức khỏe hay kiểu tiết kiệm thì tham gia cũng đượcNhìn chung ko riêng gì VIB hay Pru đâu mà cụ mua của bank nào hay của cty bảo hiểm nào cũng thế thôi. Trước đây mọi người dị ứng với nhân viên bán bảo hiểm thì giờ nhân viên bán bảo hiểm đã nhập vai thành nhân viên tín dụng rồi, ở vị thế cho vay nên tranh thủ ép người đi vay mua bảo hiểm theo những cao kết mà ngân hàng đã ký với hãng bảo hiểm.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] E lên đây nhờ các cụ các mợ giới thiệu giúp em đơn vị vệ sinh công nghiệp sau xây dựng uy tín

[Funland] E lên đây nhờ các cụ các mợ giới thiệu giúp em đơn vị vệ sinh công nghiệp sau xây dựng uy tín- Started by bebudangyeu

- Trả lời: 0

-

-

[Funland] Vali ký gửi thương hiệu nào ngon bổ hợp lý

[Funland] Vali ký gửi thương hiệu nào ngon bổ hợp lý- Started by onano69

- Trả lời: 27

-

-

[Funland] Có những hành vi côn đồ nhưng lại được tiếc thương !

[Funland] Có những hành vi côn đồ nhưng lại được tiếc thương !- Started by lambogi79

- Trả lời: 84

-

[Thảo luận] Otofun chính thức lập sân chơi mới cho chủ xe Toyota trên FB

[Thảo luận] Otofun chính thức lập sân chơi mới cho chủ xe Toyota trên FB- Started by Liam18

- Trả lời: 9

-

[Funland] e xin tư vấn E300 2020 ít đi có cách nào kiếm thêm thu nhập cho đỡ phí ạ

[Funland] e xin tư vấn E300 2020 ít đi có cách nào kiếm thêm thu nhập cho đỡ phí ạ- Started by quankyo

- Trả lời: 38

-

-

[Funland] Cuộc sống càng ngày càng hiện đại và hại điện !

- Started by Vittroi99

- Trả lời: 29