Nhưng mua bảo hiểm các cụ cũng nên chú ý xem các điều khoản phải đọc rõ, ko là đến lúc xảy ra sự kiện bảo hiểm ko được nhận đồng nào đâu ạ. Thế nên nhiều khi mới xảy ra tranh cãi

[Funland] Em bị mất tiền đau quá, bọn Manulife khỉ gió.

- Thread starter dvc_hue

- Ngày gửi

- Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

tung.npvh

Em chả thấy cụ thớt vào đây") thớt này cả 2 năm rồi mà cụ

thớt này cả 2 năm rồi mà cụ )")

shopnhimsoc gọi là tham gia thui cụ, chứ nói mua thì cũng không đúng lắm. Quan điểm của các nhà khoa học là Người Nghèo là người Dễ Bị Tổn Thương nhất, nên càng phải mua. Tuy nhiên, em nghĩ ccũn không nên vay mượn để tham gia hợp đồng bảo hiểm. Thôi thì mỗi ngày lương các cụ mợ 300k (lương 9tr- em giả sử), thì cụ bớt một bát phở 30k tham gia bảo hiểm. Còn lương cụ công chức mới ra trường khoảng 3tr thì mỗi ngày để lại 10k-20k tham gia gói bé vậy. Đừng cố quá, rồi lại đuối, bỏ ngang hợp đồng rùi lại chịu thiệt thòi lại kêu ạ

Em chả thấy cụ thớt vào đây

thớt này cả 2 năm rồi mà cụ shopnhimsoc gọi là tham gia thui cụ, chứ nói mua thì cũng không đúng lắm. Quan điểm của các nhà khoa học là Người Nghèo là người Dễ Bị Tổn Thương nhất, nên càng phải mua. Tuy nhiên, em nghĩ ccũn không nên vay mượn để tham gia hợp đồng bảo hiểm. Thôi thì mỗi ngày lương các cụ mợ 300k (lương 9tr- em giả sử), thì cụ bớt một bát phở 30k tham gia bảo hiểm. Còn lương cụ công chức mới ra trường khoảng 3tr thì mỗi ngày để lại 10k-20k tham gia gói bé vậy. Đừng cố quá, rồi lại đuối, bỏ ngang hợp đồng rùi lại chịu thiệt thòi lại kêu ạ

- Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

Em thật nhé, ở bển thu nhập họ cao nhưng họ đi làm về chỉ một lon bia tại nhà (dân Mẽo hay thế), hay vào bar uống cốc bia thưởng thức (cái giá cốc bia của nó chỉ 1/1000 thu nhập của nó thôi). Còn các cụ nhà mình, cứ kêu nghèo, lương 3 triệu (em giả sử như lương em công chức hôì mới ra trường 2,5tr), mà các cụ tuần nhậu vài lần, mỗi lần 10 cốc bia, chỗ rẻ cũng mất 60k tiền bia chưa kể đồ nhắmThu nhập nó cao cụ a. Chứ mình miếng bỏ mồm còn đang lo từng ngày ạ

, tháng cũng mất cả 1tr cho cái khoản hại thận, hại thân đó. Ấy là còn chưa nói đến khoản lô đề, cá độ, bóng banh... Cứ kêu nghèo không có tiền nhưng mà có thì cũng ko biết giữ đâu ạ =>>> càng nghèo.Người công chức tiết kiệm, thì mỗi năm cũng để lại được 12-15 triệu gửi ngân hàng (để lại được 1tr/tháng) thêm cái thưởng Tết, lo cái Tết mừng tuổi xong phát là hết tiền. Rồi lúc ốm đau, nghỉ làm, lương ko có, thì rút tài khoản tiết kiệm, bán đồ đạc, bán đất đai, bán nhà cửa, đi vay mượn để lấy tiền chữa bệnh. Khỏi bệnh = hết sạch tiền, không khỏi = gia đình gánh nợ =>> khó khăn chồng chất

Đấy cái nghèo đó ở chỗ đó đó cụ ạ!

Tôi nhắc đi nhắc lại rồi, nhắc đi nhắc lại rồi, nhắc đi nhắc lại rồi (C&P 3 lần), nhân viên tư vấn (bán) bảo hiểm luôn lập lờ - có khi chính họ tin vào điều đó - rằng tiền bảo hiểm nhân thọ không mất đi như tiền mua bảo hiểm y tế, mà nó còn lại. Không ai lừa được tôi với lý luận đó. Hãy tính chi phí tài chính của đồng tiền nộp vào BHNT, đó chính là chi phí thực của việc mua bảo hiểm. Khi đã có chi phí thực, hãy so sánh nó với các lựa chọn khác có trên thị trường.Thực ra khó mà đồng ý với cụ kienvinh được.

Ngành BHNT là kinh doanh rủi ro, họ chỉ có lãi khi người được BH (đương sự) sống đến hết hợp đồng, chết càng sớm họ càng thiệt hại. Đó là điều mà em ko thấy cụ nhắc đến. Còn người hưởng lợi (chắc ko phải đương sự rồi) thì thiệt hại tài chính khi đương sự sống đến hết hợp đồng. Cái thiệt hại của 1 trong 2 bên khi đương sự chết bản chất là chi phí cơ hội. Ngay khi 2 bên đặt bút ký HĐ và thanh toán tiền BH đợt đầu tiên thì chi phí cơ hội đã thành hiện thực. Còn cái chi phí cơ hội gửi BH so với gửi ngân hàng thì quá đáng quá, họ kd đương nhiên phải có lãi chứ.

Như cái post trước của em, cái mà cả cty BH lẫn người mua BH đều ko lường đc là tỷ lệ lạm phát ở VN cao quá. Giá mà cty BH chấp nhận hợp đồng = ngoại tệ hoặc cái gì ít mất giá hơn thì tốt.

Ví dụ, mua BHNT 15 triệu / năm, chi phí thực của gói bảo hiểm này là 10 triệu/ năm (đã tính rồi, không tính lại nữa, xin đọc lại các post trước) chết được BHNT trả 200 triệu. Hầu như không có quyền lợi khám chữa bệnh gì.

Có sản phẩm BHYT, chỉ cần mua với giá 5,7 triệu /năm, chết đền 200 triệu, đủ quyền lợi khám chữa bệnh. Các cụ, các bác, các bạn đã biết lựa chọn nào tốt hơn rồi.

Đơn giản lắm, 5,7tr < 10tr, có thế thôi nhưng chưa tính chi phí tài chính thì nó chưa lòi ra để cân trực tiếp như thế.

Còn ý cụ nhắc đến cụm từ "BHNT là kinh doanh rủi ro", đương nhiên rồi, đây chính là core business thì họ không thể kêu ca gì nữa. Anh xe ôm mà kêu ca làm nghề này nắng gió, bụi lắm thì vô lý, đó chính là việc anh ta làm để đổi lấy thù lao.

Sau thời gian xảy ra những việc như cá chết, xúc xích độc, cá nhiễm phenol... xảy ra trong thời gian vừa qua, nhiều người đã phải thốt lên: Sự nghiệp diệt giặc dốt (cách dùng từ của cụ Hồ hồi mới giành chính quyền) của dân tộc ta còn gian nan lắm.

Có cụ đã nhắc đến lạm phát, em nghĩ là tín hiệu tốt. Có thể giải thích theo hướng này dễ hiểu hơn chăng.

Mua BHNT, với hy vọng nhận được tiền đền bù trong những tình huống nào đó, với thời gian hợp đồng lên đến hàng chục năm (sale bảo hiểm còn nói gì gì đến 90 tuổi), trong điều kiện hoàn cảnh Việt Nam (lạm phát cao), là hết sức sai lầm.

Bây giờ 200 triệu nó còn to to, có khi 20 năm nữa nó chỉ có giá trị rất nhỏ. Đã có nhiều câu chuyện đăng trên báo về những người để quên sổ tiết kiệm hàng chục năm, đến gần đây nhớ ra đi rút thì tiền rút ra chỉ đủ mua cốc trà đá.

Cho nên, đến lương hưu mà còn phải điều chỉnh theo các hệ số được phát hành mới hàng năm. Các cụ search Nghị định 83 mà xem nhé.

Nghĩa là gì? Để phản ánh sự mất giá của đồng tiền (nói hoa mỹ là sự thay đổi của chỉ số giá tiêu dùng bình quân), người ta liên tục đưa ra các hệ số điều chỉnh để dựa vào đó quy đổi tiền lương của những năm trong quá khứ.

Năm 1995, đi làm được lương 1 triệu cũng là kha khá. Nay 20 năm rồi, về hưu người ta tính cho: Ông được hưởng 75% của mức lương ông đã đóng, tức là 750.000đ. Nếu như thế thật thì người lĩnh lương hưu chỉ còn biết khóc. Nhưng không, mỗi năm BLĐTBXH một lần ra thông tư để điều chỉnh, nên tiền lương trong quá khứ của năm 1995 được nhân lên khoảng 4 lần. Thế thì bây giờ cái ông về hưu kia lĩnh 75% của 4 triệu chứ không phải 75% của 1 triệu.

Có cụ đã nhắc đến lạm phát, em nghĩ là tín hiệu tốt. Có thể giải thích theo hướng này dễ hiểu hơn chăng.

Mua BHNT, với hy vọng nhận được tiền đền bù trong những tình huống nào đó, với thời gian hợp đồng lên đến hàng chục năm (sale bảo hiểm còn nói gì gì đến 90 tuổi

), trong điều kiện hoàn cảnh Việt Nam (lạm phát cao), là hết sức sai lầm.Bây giờ 200 triệu nó còn to to, có khi 20 năm nữa nó chỉ có giá trị rất nhỏ. Đã có nhiều câu chuyện đăng trên báo về những người để quên sổ tiết kiệm hàng chục năm, đến gần đây nhớ ra đi rút thì tiền rút ra chỉ đủ mua cốc trà đá.

Cho nên, đến lương hưu mà còn phải điều chỉnh theo các hệ số được phát hành mới hàng năm. Các cụ search Nghị định 83 mà xem nhé.

Nghĩa là gì? Để phản ánh sự mất giá của đồng tiền (nói hoa mỹ là sự thay đổi của chỉ số giá tiêu dùng bình quân), người ta liên tục đưa ra các hệ số điều chỉnh để dựa vào đó quy đổi tiền lương của những năm trong quá khứ.

Năm 1995, đi làm được lương 1 triệu cũng là kha khá. Nay 20 năm rồi, về hưu người ta tính cho: Ông được hưởng 75% của mức lương ông đã đóng, tức là 750.000đ. Nếu như thế thật thì người lĩnh lương hưu chỉ còn biết khóc. Nhưng không, mỗi năm BLĐTBXH một lần ra thông tư để điều chỉnh, nên tiền lương trong quá khứ của năm 1995 được nhân lên khoảng 4 lần. Thế thì bây giờ cái ông về hưu kia lĩnh 75% của 4 triệu chứ không phải 75% của 1 triệu.

kienvinh

Có một thí nghiệm đã chỉ ra (em chưa tìm đc nguồn chính thống để trích dẫn nguồn ạ), một người sau khi die bán được khoảng 5 usd, vậy giá trị của người đó đo bằng tiền chỉ có 5 usd thôi. Các cụ nghĩ sao???? Em sẽ giải thích vì sao có 5 usd sau. Nhưng trong một số trường hợp, 5 usd là còn nhiều đấy, nhiều khi còn - N usd ấy ạ!

shopnhimsoc cụ ơi: cụ nói chuẩn đó ạ, nhưng em hết vodka rồi, bù cụ sau

mợ đi bán BH mà tư vấn câu trên e sợ có 2 p.a cho nhà mợ đó

- Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

À, đó là câu chuyện mà em chưa kể hết cụ ạ. Có một thí nghiệm, một người sau khi die, mang đi hỏa thiêu, thu được tro. Trong tro có một số chất mà sau khi tính toán bán các chất đó đi, thì thu được 5 usd. Vậy giá trị của người đó là 5 USD sau khi die?mợ đi bán BH mà tư vấn câu trên e sợ có 2 p.a cho nhà mợ đó

Giá trị của một con người đâu phải là giá trị của cái thân thể sau khi die, mà là giá trị mà người đó khi sống đã mang lại gì cho gia đình, xã hội, và sau khi mất đi họ để lại gì cho gia đình (một nền tảng vững chắc cho con cháu hay một khoản nợ lớn) là tùy thuộc ở mỗi người.

Nói chung, ai chắc chắn là mình lúc nào cũng khỏe mạnh, ko bao giờ ốm đau bệnh tật tiền là của mình thì cứ đi gửi vào ngân hàng, đầu tư vào kinh doanh ấy ạ.

") . Mà Em KHÔNG ĐI BÁN BẢO HIỂM cụ ạ Em chỉ đi tư vấn và giải quyết các khiếu nại liên quan đến bảo hiểm Manulife thôi cụ nhé. 2 việc làm này là hoàn toàn khác nhau cụ nhé

. Mà Em KHÔNG ĐI BÁN BẢO HIỂM cụ ạ Em chỉ đi tư vấn và giải quyết các khiếu nại liên quan đến bảo hiểm Manulife thôi cụ nhé. 2 việc làm này là hoàn toàn khác nhau cụ nhé - Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

Cuối cùng thì cụ cũng thốt lên được cái chuyện sống chết giờ chả biết như nào mà lần, chắc gì đã thọ được tới năm 90 tuổi. Cơ mà số ít người mà thọ trên 90 tuổi ấy, lại là số ít gặp rủi ro do con cháu ruồng bỏ thì sao hả cụ?Sau thời gian xảy ra những việc như cá chết, xúc xích độc, cá nhiễm phenol... xảy ra trong thời gian vừa qua, nhiều người đã phải thốt lên: Sự nghiệp diệt giặc dốt (cách dùng từ của cụ Hồ hồi mới giành chính quyền) của dân tộc ta còn gian nan lắm.

Có cụ đã nhắc đến lạm phát, em nghĩ là tín hiệu tốt. Có thể giải thích theo hướng này dễ hiểu hơn chăng.

Mua BHNT, với hy vọng nhận được tiền đền bù trong những tình huống nào đó, với thời gian hợp đồng lên đến hàng chục năm (sale bảo hiểm còn nói gì gì đến 90 tuổi

Bây giờ 200 triệu nó còn to to, có khi 20 năm nữa nó chỉ có giá trị rất nhỏ. Đã có nhiều câu chuyện đăng trên báo về những người để quên sổ tiết kiệm hàng chục năm, đến gần đây nhớ ra đi rút thì tiền rút ra chỉ đủ mua cốc trà đá.

Cho nên, đến lương hưu mà còn phải điều chỉnh theo các hệ số được phát hành mới hàng năm. Các cụ search Nghị định 83 mà xem nhé.

Nghĩa là gì? Để phản ánh sự mất giá của đồng tiền (nói hoa mỹ là sự thay đổi của chỉ số giá tiêu dùng bình quân), người ta liên tục đưa ra các hệ số điều chỉnh để dựa vào đó quy đổi tiền lương của những năm trong quá khứ.

Năm 1995, đi làm được lương 1 triệu cũng là kha khá. Nay 20 năm rồi, về hưu người ta tính cho: Ông được hưởng 75% của mức lương ông đã đóng, tức là 750.000đ. Nếu như thế thật thì người lĩnh lương hưu chỉ còn biết khóc. Nhưng không, mỗi năm BLĐTBXH một lần ra thông tư để điều chỉnh, nên tiền lương trong quá khứ của năm 1995 được nhân lên khoảng 4 lần. Thế thì bây giờ cái ông về hưu kia lĩnh 75% của 4 triệu chứ không phải 75% của 1 triệu.

Về phân tích của cụ mặt lợi ích/bất lợi của BHNT so với Gửi Ngân Hàng lấy Lãi suất, và so sánh hơn thiệt giữa BHNT và gói BHYT tự nguyện, em xin phép được có bài viết để phản biện và giải thích sau. Cơ mà, để nghiên cứu áp dụng tính toán trên tuôi thọ con người í ạ, chắc phải làm nguyên một đề tài Tiến Sĩ về cái đề tài này đấy ạ

)") Em xin phép sang giữa tháng 8 có bài trả lời cụ nhé. Xin lỗi cụ vì em di chuyển mỗi ngày khá nhiều, và lịch công tác ở các tỉnh triền miên từ giờ đến lúc đó nên khá mệt, ko phải lúc nào cũng ôm máy tính để ngồi ngâm cứu chi tiết từng con số và viết lách trả nhời cụ được. Còn áng chừng với các con số ko cụ thể và ko chính xác của cụ, em e là khó mà nói người khác "cần nâng cao nhận thức" lắm ạ

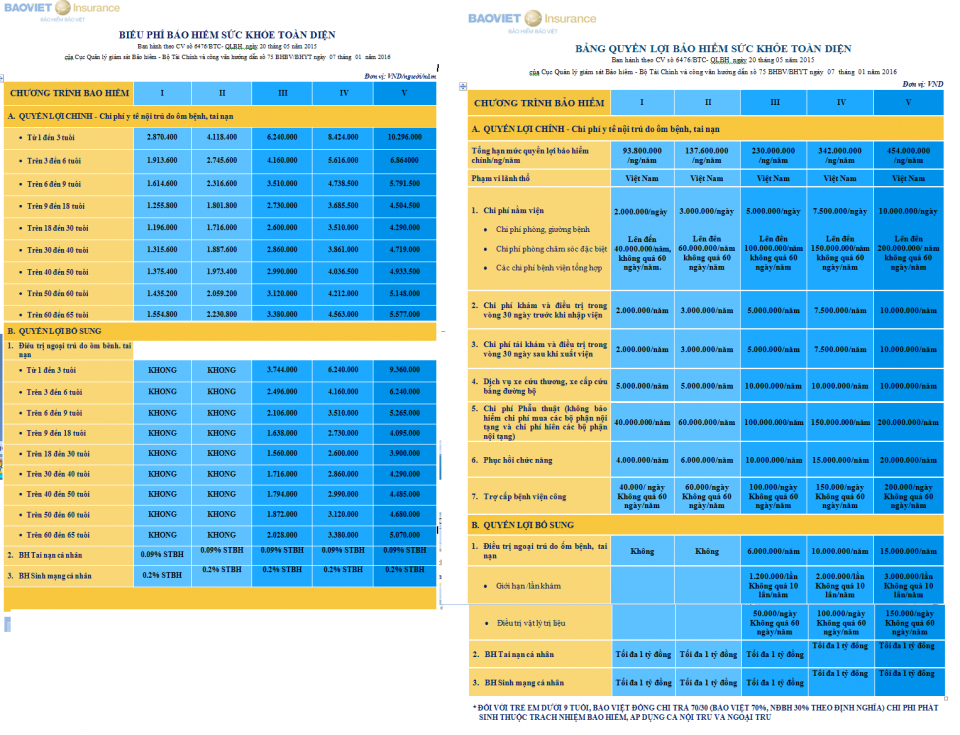

Em xin phép sang giữa tháng 8 có bài trả lời cụ nhé. Xin lỗi cụ vì em di chuyển mỗi ngày khá nhiều, và lịch công tác ở các tỉnh triền miên từ giờ đến lúc đó nên khá mệt, ko phải lúc nào cũng ôm máy tính để ngồi ngâm cứu chi tiết từng con số và viết lách trả nhời cụ được. Còn áng chừng với các con số ko cụ thể và ko chính xác của cụ, em e là khó mà nói người khác "cần nâng cao nhận thức" lắm ạ P/s: Cái mức gói BHYT tự nguyện mà cụ nói của bên Bảo Việt, em gửi cụ bảng giá và quyền lợi tham khảo luôn cụ nhé. Mong cụ lần sau có đưa ra minh họa thì và tính toán thì cho con số cụ tỉ, vì cụ là NHÀ TÀI CHÍNH THÔNG THÁI cơ mà, nên em nghĩ cụ nên tính chi li ra, 1 đồng cũng sinh lời, 1 đồng cũng là chênh lệch ạ

À, còn nhiều điều khoản loại trừ lắm, nếu cụ cần em giải thích luôn cho cụ về điều khoản loại trừ của các gói này cụ nhé. Chứ nhỡ may mua rồi, sau lại ko được thanh toán, rồi lại kêu nó lừa cho, khổ lắm ạ!

Xin hỏi, bạn trẻ đã có cơ hội hưởng thụ quyền lợi bảo hiểm của nó chưa vậy? Mà sao thấy nói "thấy nó hữu ích quá" như thật vậy?Rất chúc mừng bác vì suy nghĩ tích cực vậy. Em cũng là người tham gia bảo hiểm nhân thọ manulife đây. Nghiên cứu cũng khá nhiều, tham gia 1 thời gian thấy nó hữu ích quá em Đi làm luôn đại lý của nó luôn

Xin thưa các cụ khác: Hôm tuần trước em tình cờ ghé giao dịch một ngân hàng cổ phần nọ sát giờ nghỉ trưa. Gớm có chú sale manulife ngồi đó bám lấy em "tư vấn" cả nửa tiếng làm cho hơn chục con người của phóng giao dịch đó phải hoãn ăn trưa nửa tiếng, mặc dù em nhiều lần ngắt lời: Thôi muộn rồi, anh sẽ cân nhắc, còn bây giờ để cho các bạn đi ăn trưa, ang cũng phải đi đây. Vậy mà trước khi thôi vẫn còn cố nhét vào tay em cái giấy mời "hội thảo" ngày 18/6/2016 ở khách sạn Công Đoàn phố Trần Bình Trọng. Em nhận cho có, vậy mà sáng T7 18/6 y rằng có đứa gọi điện thoại của em "Ơ anh đến hội thảo chưa ạ..."

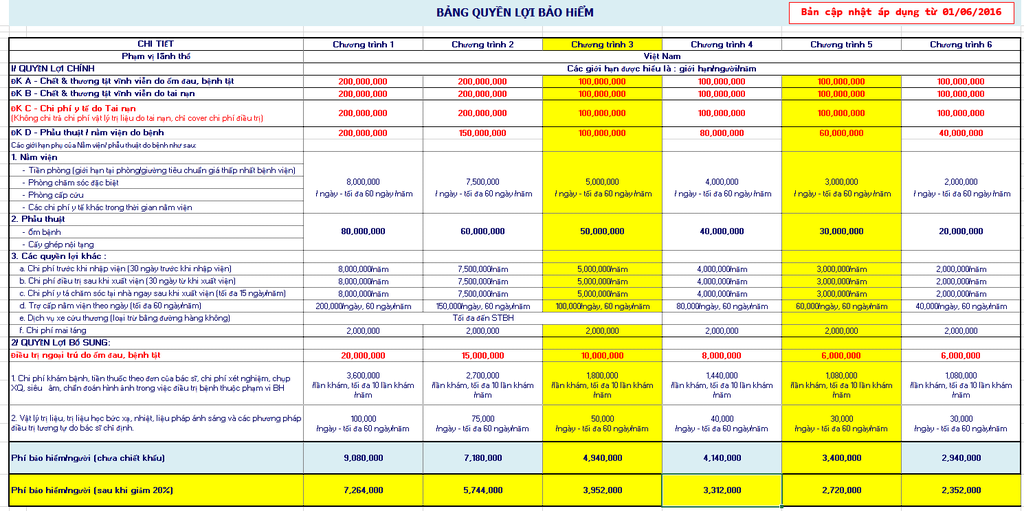

Bạn sale manulife post cái hình gì mờ thế. Đây offer mới nhận được 6/2016 nè:

Chỉnh sửa cuối:

- Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

kienvinh Cụ vui lòng phân biệt sales với các vị trí khác nhé. Sales là bán hàng, em có đi bán bảo hiểm đâu mà gọi là sales Em đây ko phải là sales của manulife cụ nhé Em làm Tư vấn - Giải quyết các khiếu nại liên quan đến BHNT Manulife thôi Ngân hàng Techcombank, VPBank, SCB và cả Ngân hàng nước ngoài ANZ cũng là đối tác của Manulife cụ nhé, và cụ có thể tới ngân hàng để được tư vấn cụ tỉ hơn, có vài gói liên kết đầu tư với ngân hàng lãi suất còn cao hơn gửi tiết kiệm đấy cụ ạ

Cái bảng biểu phí, của em vẫn đọc bình thường, chi tiết cả tuổi luôn ạ. Chắc do máy hoặc mắt của cụ bị mờ nên nhìn ko rõ thôi ạ

Em đây ko phải là sales của manulife cụ nhé Em làm Tư vấn - Giải quyết các khiếu nại liên quan đến BHNT Manulife thôi Ngân hàng Techcombank, VPBank, SCB và cả Ngân hàng nước ngoài ANZ cũng là đối tác của Manulife cụ nhé, và cụ có thể tới ngân hàng để được tư vấn cụ tỉ hơn, có vài gói liên kết đầu tư với ngân hàng lãi suất còn cao hơn gửi tiết kiệm đấy cụ ạ Cái bảng biểu phí, của em vẫn đọc bình thường, chi tiết cả tuổi luôn ạ. Chắc do máy hoặc mắt của cụ bị mờ nên nhìn ko rõ thôi ạ

- Biển số

- OF-400377

- Ngày cấp bằng

- 9/1/16

- Số km

- 213

- Động cơ

- 232,460 Mã lực

- Tuổi

- 35

Em có thằng bạn cùng lớp giờ làm cái này

Thấy nó giàu lắm

Thấy nó giàu lắm

- Biển số

- OF-147447

- Ngày cấp bằng

- 29/6/12

- Số km

- 45

- Động cơ

- 360,130 Mã lực

Đọc comment của cụ KienVinh rất chuẩn, có đầu óc và tư duy, khác hẳn với mợ dinhlien89.

Xin thưa với mợ em cũng dân Cao Học TC-NH, ko có lại bảo hàm hồ:

1/ Đồng tiền bỏ ra có chi phí của nó.

2/ Các hãng bảo hiểm được lợi rất lớn ở các quốc gia có chỉ số lạm phát cao như Việt Nam.

3/ Cách thức bán bảo hiểm của sale - em cho là đám không kiếm được việc tử tế, bán cho người thân, tư vấn sai bản chất của Bảo hiểm Nhân Thọ - dù sao họ rất rất có lãi khi kinh doanh ở Việt Nam.

4/ Em đã dành 1 buổi chiều với 1 bạn sale BHNT mà không thể thuyết phục được em mua. Bẻ gãy từng luận điểm của bạn sale.

5/ Em chỉ xài BHYT của Nhà Nước + BHYT tự nguyện của Bảo Việt cho cả gia đình. Em thấy hoàn toàn happy vì quyết định của mình.

Vd gần nhất: năm 2015 em bỏ ra ~ 20tr mua BHYT cho cả nhà, bé nhà em đi viện, nằm VinMec, tổng số tiền chi phí ~ 80tr, quẹt thẻ, bảo hiểm lo tất. Tiền phòng standard 3.5tr/ngày. Quá ổn.

Năm 2016 này, chi phí bảo hiểm có tăng lên, ~10tr / 1 người, cá nhân em thấy vẫn ổn.

Xin thưa với mợ em cũng dân Cao Học TC-NH, ko có lại bảo hàm hồ:

1/ Đồng tiền bỏ ra có chi phí của nó.

2/ Các hãng bảo hiểm được lợi rất lớn ở các quốc gia có chỉ số lạm phát cao như Việt Nam.

3/ Cách thức bán bảo hiểm của sale - em cho là đám không kiếm được việc tử tế, bán cho người thân, tư vấn sai bản chất của Bảo hiểm Nhân Thọ - dù sao họ rất rất có lãi khi kinh doanh ở Việt Nam.

4/ Em đã dành 1 buổi chiều với 1 bạn sale BHNT mà không thể thuyết phục được em mua. Bẻ gãy từng luận điểm của bạn sale.

5/ Em chỉ xài BHYT của Nhà Nước + BHYT tự nguyện của Bảo Việt cho cả gia đình. Em thấy hoàn toàn happy vì quyết định của mình.

Vd gần nhất: năm 2015 em bỏ ra ~ 20tr mua BHYT cho cả nhà, bé nhà em đi viện, nằm VinMec, tổng số tiền chi phí ~ 80tr, quẹt thẻ, bảo hiểm lo tất. Tiền phòng standard 3.5tr/ngày. Quá ổn.

Năm 2016 này, chi phí bảo hiểm có tăng lên, ~10tr / 1 người, cá nhân em thấy vẫn ổn.

Chỉnh sửa cuối:

- Biển số

- OF-360072

- Ngày cấp bằng

- 25/3/15

- Số km

- 206

- Động cơ

- 261,350 Mã lực

Ngày xưa suýt nữa vào Manulife HN02, cơ mà quanh đi quẩn lại em vẫn thích cái Phi nhân thọ nhà em hơn

Mục đích của tôi viết bài trong topic này vì muốn chia sẻ những hiểu biết của mình về BHNT (cũng như học hỏi từ người khác), chứ thú thực là không quan tâm trực tiếp đến cụ mợ nào ngồi sau cái nick dinhlien89, do vậy đôi khi refer đến cụ mợ ấy là sale BHNT Manulife v.v. Còn đôi co từng chữ theo kiểu "Em là tư vấn chứ em có là sale đâu" thì tôi hoàn toàn không quan tâm.

- Biển số

- OF-147447

- Ngày cấp bằng

- 29/6/12

- Số km

- 45

- Động cơ

- 360,130 Mã lực

Mục đích chính của BHNT nên là bảo hiểm nhân thọ cho chính chủ thể, từ đó có thể giảm giá các gói bảo hiểm để phổ cập tới cộng đồng nhiều hơn, không nên thêm mục sau n năm rút ra 1 cục tiền, khiến cho đám sale cứ nhấn mạnh vào tiêu chí này, ở góc độ nào đó khác gì đám đa cấp đâu, dễ gây phản ứng ngược. (Mà có nhấn mạnh, gặp tay cứng phản bác như các cụ ở đây, sale coi thất bại)

Bảo hiểm NHÂN THỌ bảo vệ cho chính chủ thể, đảm bảo tài chính cho gia đình khi họ là nguồn thu nhập chính, nếu có rủi ro "mất mạng". Tiêu chí này em đánh giá ổn, nhân văn.

Trên đường đi làm về, nhớ ra gói BHYT em đang mua, trường hợp xấu nhất cũng đc đền bù ~ 500tr, mà chi phí rất rẻ so với BHNT (tất nhiên chẳng ai muốn nhận đền bù từ ông bảo hiểm)

Bảo hiểm NHÂN THỌ bảo vệ cho chính chủ thể, đảm bảo tài chính cho gia đình khi họ là nguồn thu nhập chính, nếu có rủi ro "mất mạng". Tiêu chí này em đánh giá ổn, nhân văn.

Trên đường đi làm về, nhớ ra gói BHYT em đang mua, trường hợp xấu nhất cũng đc đền bù ~ 500tr, mà chi phí rất rẻ so với BHNT (tất nhiên chẳng ai muốn nhận đền bù từ ông bảo hiểm)

Chỉnh sửa cuối:

Tổ chức bảo hiểm là một tổ chức kinh doanh. Dịch vụ bảo hiểm là một loại dịch vụ tài chính. Chấm hết. Nay còn có người ví von nó như làm từ thiện nữa, đúng là lưỡi không xương nói gì cũng được.

Có một số người mà nói chuyện với họ rất mệt vì hoặc là họ chậm hiểu, hoặc là cố tình bầy nhầy, ngụy biện. Như trong topic này có nhiều đoạn cứ phải nhắc đi nhắc lại, đến mệt.

En tiếp xúc với người bán bảo hiểm lần đầu cách đây 15 năm, trước đây thấy người bán thường là người về hưu có tài ăn nói, đi làm thêm, nay thấy cả người trẻ khỏe đi làm.

Có một số người mà nói chuyện với họ rất mệt vì hoặc là họ chậm hiểu, hoặc là cố tình bầy nhầy, ngụy biện. Như trong topic này có nhiều đoạn cứ phải nhắc đi nhắc lại, đến mệt.

En tiếp xúc với người bán bảo hiểm lần đầu cách đây 15 năm, trước đây thấy người bán thường là người về hưu có tài ăn nói, đi làm thêm, nay thấy cả người trẻ khỏe đi làm.

Cái của cụ chắc là bảo hiểm sức khỏe giống cơ quan em. Được hưởng ngoại trú và nội trúEm vừa có chị họ gạ mua bảo hiểm ung thư nên mò ra thớt này. Càng đọc càng tâm tư. Tạm thời em đang được cơ quan mua cho bao hiểm của Bảo Việt, gói gì đó mà cho cả nhà. Nếu đi viện có hóa đơn đỏ thanh toán 100%. Như vợ anh đồng nghiệp đẻ mổ ở Việt Pháp 45tr dc thanh toán hết. Chắc cũng chưa cần mua thêm gói khác bác nhỉ?

Còn mấy cái bảo hiểm nhân thọ thì nótihieenveef rủi ro hơn là sức khỏe. Thực ra ở bển thì mua bảo hiểm nhân thọ là văn minh nhưng em thấy ở Việt Nam cứ mập mờ nên người dân không gửi trọn niềm tin lắm

- Biển số

- OF-300151

- Ngày cấp bằng

- 29/11/13

- Số km

- 191

- Động cơ

- 309,240 Mã lực

Cân nhắc trước khi chơi phải ko cccm?

cụ nói chuẩn ạ, cho em góp ý tí là bảo hiểm sức khỏe hay bảo hiểm thân vỏ cho xe ô tô gọi chung là bảo hiểm phi nhân thọ các cụ nhé. Còn bảo hiểm nhân thọ cá nhân em thấy nó thiên về hướng tích lũy và rủi ro như cụ nói, cái nào cũng có 2 mặt của nó; hồi mới đỗ đại học bố mẹ cho rút hết cái BH nhân thọ đóng 18 năm ra mà đc mỗi 20tr còm, ăn học đc 1 kì hết cụ nó rồiCái của cụ chắc là bảo hiểm sức khỏe giống cơ quan em. Được hưởng ngoại trú và nội trú

Còn mấy cái bảo hiểm nhân thọ thì nótihieenveef rủi ro hơn là sức khỏe. Thực ra ở bển thì mua bảo hiểm nhân thọ là văn minh nhưng em thấy ở Việt Nam cứ mập mờ nên người dân không gửi trọn niềm tin lắm

), từ đấy cạch vì đồng tiền VN mất giá nhanh quá, bên Mẽo còn ok.Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[HĐCĐ] Hỏi đáp về kinh nghiệm ăn chơi tại Móng Cái

- Started by haidongtay

- Trả lời: 2

-

[Funland] Nuôi cá dưỡng tâm, nuôi chim dưỡng chí, nuôi cây dưỡng thần

[Funland] Nuôi cá dưỡng tâm, nuôi chim dưỡng chí, nuôi cây dưỡng thần- Started by TrienChjeu

- Trả lời: 12

-

[HĐCĐ] Hà Nội đi Sầm Sơn

[HĐCĐ] Hà Nội đi Sầm Sơn- Started by Legendary_286

- Trả lời: 1

-

[Funland] Nhận giấy triệu tập của công an có phải đến không?

[Funland] Nhận giấy triệu tập của công an có phải đến không?- Started by mcnewss

- Trả lời: 20

-

[Thảo luận] Lỗi báo đèn chìa khóa vàng khi trời nóng, kêu tút dài

- Started by tungdl

- Trả lời: 4

-

[Funland] Phân biệt chất liệu gang xám và nhôm tái chế

[Funland] Phân biệt chất liệu gang xám và nhôm tái chế- Started by athanh66

- Trả lời: 46

-

[Funland] THPT Lý Thái Tổ hay Thực Nghiệm (Liễu Giai)

- Started by Leng Leng

- Trả lời: 9

-

[Funland] Mua xe 2 cầu nhưng đi bảo dưỡng phát hiện ra là 1 cầu

- Started by Vinh37

- Trả lời: 65

-

-

[Funland] Thiên nhiên là cơ quan kiểm tra chất lượng trung thực nhất!

- Started by Isu_zu

- Trả lời: 38