- Biển số

- OF-349344

- Ngày cấp bằng

- 4/1/15

- Số km

- 303

- Động cơ

- 269,980 Mã lực

- Nơi ở

- Hà Nội ko vội được ạ

- Website

- www.facebook.com

Các đại lý muốn được bán sản phẩm đều phải học qua 10 buổi đào tạo + vượt qua kì thi của Bộ Tài Chính để được cấp mã code hoạt động. Thực sự, nếu ai có điều kiện về thời gian thì nên đi học 1 khoá học này (free) để hiểu sản phẩm, xem bản thân mình cần gì? sau đó mới nên tham gia gói bảo vệ nào hoặc không tham gia.Dạ vâng. Em ở cùng thấy vậy em nói vậy thôi ạ. Thế này thì các công ty bảo hiểm nên khắt khe với TV hơn vì làm như hình thức đó nên nhiều người nghĩ như em. Ths anh ạ

Thực chất trước khi mình về Manulife, mình đều tham gia các lớp học về bảo hiểm của Gen, AiA, Prudental, Dai-ichi-life, Cathay mỗi thời gian rảnh mà có mặt ở Hn. Mỗi sản phẩm có cái hay riêng, nhưng nhu cầu của mình (về tài chính, về cái cần đc bảo vệ) khi đó của mình phù hợp nhất với gói Phúc Thọ Phu Thê của Manulife. Nên mình tham gia gói bảo vệ này (một chị bạn khoá trên ThS làm cho mình), dù mình ko được hưởng chút % hoa hồng nào từ chính gói mình tham gia.

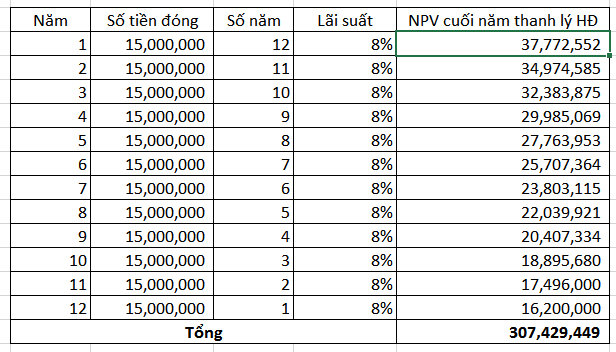

Khi đó mình còn đang làm tư vấn MT cho một dự án của một tổ chức NGO quốc tế, suốt ngày đi lại các tỉnh. Tính ra mỗi ngày mình cần tiết kiệm 17.000đ trong suốt 15 năm để đóng phí (bằng 1% ngày công làm việc theo dự án của mình). Mình nghĩ số tiền đó có mất đi cái bánh mì hàng ngày (hay 560k/tháng) thì cũng ko ảnh hưởng, mà lại yên tâm khi nhỡ may xảy ra gì, gia đình còn có cái lo liệu

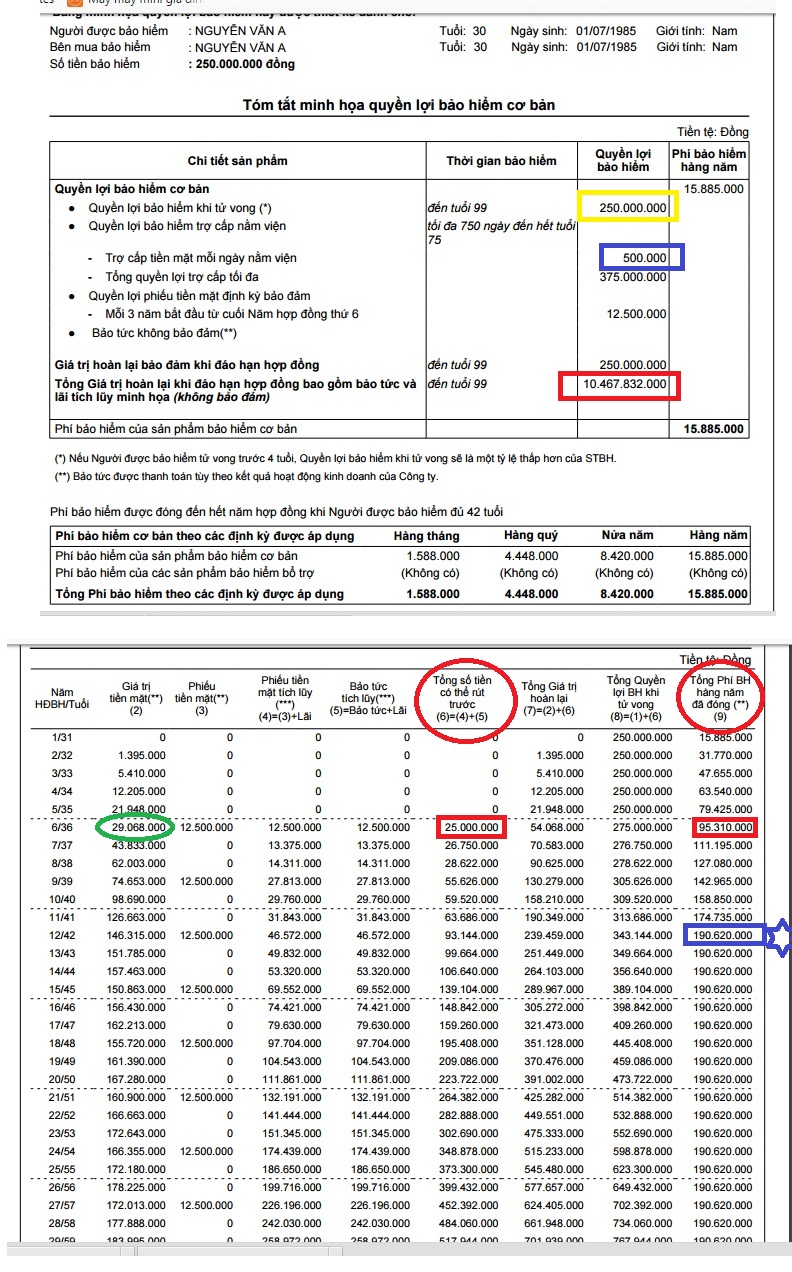

(130tr hoặc 195tr từ năm thứ 11), vào bệnh viện nằm thì cũng đc hỗ trợ 260k/ ngày nằm viện, nếu nhỡ bị sao với thai nhi/ hay bệnh lý giới tính thì cũng đều có 26tr hỗ trợ. Các quyền lợi đó được x2 khi mình tham gia thêm gói bổ trợ Trợ cấp y tế 2012 và Trợ cấp tai nạn (đóng thêm 500k/năm)

(130tr hoặc 195tr từ năm thứ 11), vào bệnh viện nằm thì cũng đc hỗ trợ 260k/ ngày nằm viện, nếu nhỡ bị sao với thai nhi/ hay bệnh lý giới tính thì cũng đều có 26tr hỗ trợ. Các quyền lợi đó được x2 khi mình tham gia thêm gói bổ trợ Trợ cấp y tế 2012 và Trợ cấp tai nạn (đóng thêm 500k/năm)6/2016, HH MPT cũng tham gia gói Phúc Thọ Phu Thê, phí đóng mỗi năm 700 triệu (gấp 100 lần gói của mình). Tuỳ mục đích và khả năng kinh tế của mỗi người bạn ạ

Và mọi người nên tự tìm hiểu để bảo vệ túi tiền của mình sao cho hiệu quả nhất ")

Chỉnh sửa cuối:

)") Ai chả muốn sống thọ, sống khỏe ạ

Ai chả muốn sống thọ, sống khỏe ạ