- Biển số

- OF-826316

- Ngày cấp bằng

- 13/2/23

- Số km

- 141

- Động cơ

- 15,577 Mã lực

- Tuổi

- 37

15,5 thì bảo sao nhiều cụ vay bank há mồm trả lãi

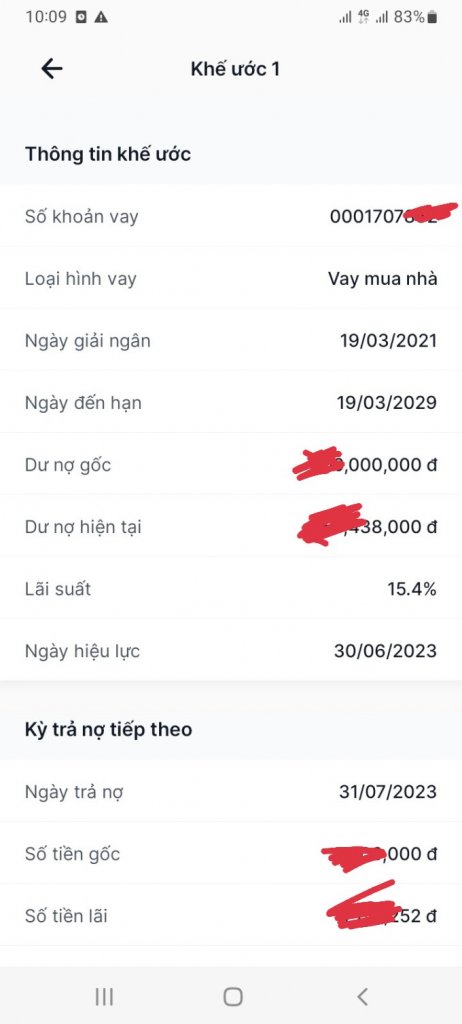

Ôi. Thế cụ ăn 1 năm lãi suất 9.5%. Trong khi anh em đang vay với 12% vừa rồi thì ko thấy cụ kêu.Lãi suất tiền gửi bây giờ có 6%/năm , mà thằng Vib nó tính lãi vay mua nhà của em toàn 15.4% , hơn 6 tháng rồi không hề giảm một xu lãi, trong khi báo chí tivi ra ra giảm lãi suất cho dân.

Thế cụ mợ chửi cho nó 1 trận từ giám đốc đến nhân viên rồi chuyển bank thôi.Khi làm sổ em đc add zalo của bạn nhân viên quản lý em là 1 nè,

Còn số đtdk thì em gái em ôm là 2 nè...

Chả có gì cả ạ")

Rất dễ hiểu bởi vì nó ẩn hết cách tính, chỉ ghi ngắn gọn là do chúng tôi tự tính. Còn BH thì công thức công khai hết trong hợp đồng và nó quá loằng ngoằng nên (phần lớn) không ai hiểu.NH nào chẳng tự tính hả Cụ.

Vay NH minh bạch hơn mua BH nhiều, cái hợp đồng cũng dễ hiểu, ko như HĐ bảo hiểm.

Còn bank nó cũng như doanh nghiệp thôi, có đầu vào (ti tỉ loại nguồn huy động), chi phí (ti tỉ loại), đầu ra (ti tỉ loại). Chẳng ông nào công khai tuốt cho khách cả. Đến mấy ông cổ đông nhỏ lẻ còn mù tịt)")

Vcb coa thấu chi ko cụ nhỉ? Chỗ em thấy có mỗi anh Vietin là có thấu chi thì phảiCắt cổ rồi.

E chơi thấu chi 9% mà mấy e banker bảo vẫn bị cao nhé.

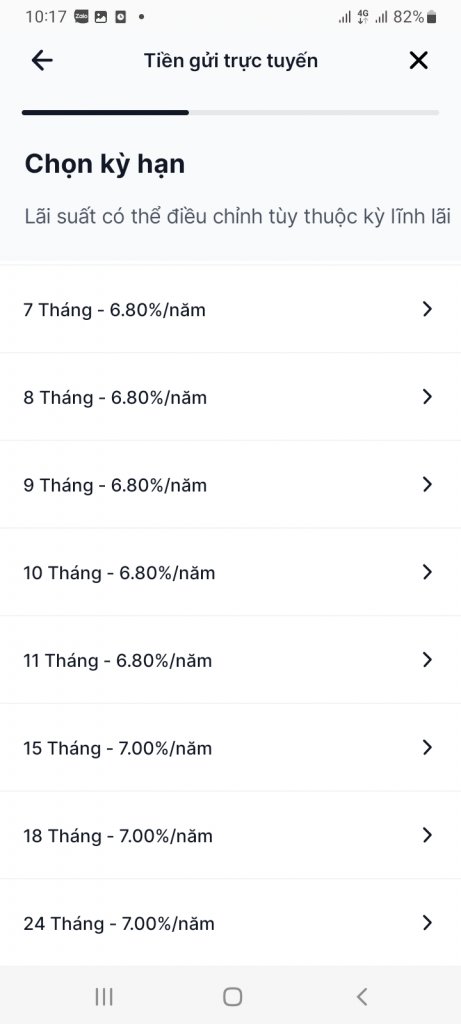

Nó phụ thuộc Kỳ tính lãi nữa bác.Lãi suất huy động 12 tháng nay có 7% cụ ạ

Cụ ấy vay mua nhà, thế chấp bằng chính sổ đỏ nhà cụ ấy mua. Coa thể mua là do cụ nhà đất mua 3 bên, ko phải xoay đủ hết tiền lúc mua nhà đất, kỳ hạn rất dài, ko phải đáo hạn. Đó là mặt lợi.Nhưng mà cụ so sánh sai, vay có tài sản đảm bảo mà lãi suất 15,4% là cắt cổ, còn vay tiêu dùng mà 16% là quá hời rồi cụ

Cụ ra Bảo Việt mở tài khoản rồi gửi tk online. Lãi suất tốt mà ko bị lo ngân hàng phá sản. Em chi tiêu thì để vcb còn tiết kiệm thì ra Bảo Việt.E ko cay mà em ghét hẳn hoi vì nó ko nói từ đầu cho mình để mình cân nhắc lựa chọn ^^

Nhưng giờ biết có thằng khác cũng thế thì sẽ bớt đi tí ghét .. hehe

Cụ biết thằng nào cũng thế nữa ko ạ

Số bao nhiêu + 6.5% ạ? Có phải là lãi suất cụ gửi???Em cầm cố sổ tk để vay ngắn hạn mà bọn hdb nó + 6,5%.Có dã man không.

Chả coa gì. VIB của cụ thớt mất 3.5% phạt tất toán trước hạn. Là hết trách nhiệm với ViB( lãi của ngày nào trả ngày ấy rồi).Các cụ lại khuyên dại về việc chuyển bank.

Sơ sơ các chi phí khi chuyển bank: phí trả nợ trước hạn, phí đáo hạn (nếu có người nhà cho mượn thì đỡ), phí thẩm định này nọ, bảo hiểm, phí công chứng,... thêm mất thời gian

Ngoài ra, tình hình cũng đang không mấy khả quan gì, mượn được tiền trả hết nợ NH này, rồi đến NH bên kia có sự cố không giải ngân hoặc bị kéo dài thời gian thì lúc đó mới thấm thía

Về đc cái là em chuyển ngay chứ. Đc gần năm rùi ạ ^^Thế cụ mợ chửi cho nó 1 trận từ giám đốc đến nhân viên rồi chuyển bank thôi.

Thì lúc đó bank có nghĩa vụ giải trình với NHNN.Thì cũng phải có công thức công khai để NHNN lúc cần thanh tra mới biết VIB tính đúng không chứ.

Vậy thì cụ là người không đọc kỹ bài của cụ dhela đã vội hô lên "có đấy". Cụ ấy hỏi đã có ngân hàng nào hạ lãi suất tiền tái tục của khách như VIB chưa, cụ hô "có" làm gì? Hơn nữa khi nói về HDB cũng không hề so sánh với lãi suất nieem yết, chỉ nói là tự ra làm thì sẽ cao hơn so với tái tục. Nói thế thì ai cũng sẽ hiểu HDB bắt chẹt khách như VIB, cả cụ dhela cũng hiểu như vậy. Vì thế e mới có cái bài dài phía trên, vì em không hiểu sao bank bắt chẹt khách rành rành mà vẫn có người vào bênh cho được.Vib em không rõ.

Còn HDb thì nếu ra giao dịch sẽ được cộng thêm so với lãi suất niêm yết. Nếu cụ để tự đáo hạn thì bằng lãi suất niêm yết. Khác hoàn toàn so với vấn đề cụ nói rất dài ở trên.

Tôi thì lại được các cháu VIB ưu ái.Em cũng cạch mặt thằng VIB này.

Hồi covid sổ em đến hạn, em kẹt ko về đc đành phải để nó áp mức ls tái tục thấp hơn các bank khác đã đành, nó còn bớt ls của em thấp hơn so với chính của chúng nó (cùng kỳ hạn). Hỏi thì nó bảo bên nó quy định, sổ tái tục luôn thấp hơn sổ mở mới!?

Các cụ có thấy bank nào như thế ko ạ

Lộc lá vậy cụ???Tôi thì lại được các cháu VIB ưu ái.

Toàn được công thêm vài % nếu gửi.

Thi thoảng được cái bát cái chén; hoặc các cháu nó cho xờ mông miễn phí.

Chính xác là bắt chẹt và hút máu cụ ơi, cả xã hội khó khăn nhưng chỉ riêng ngành ngân hàng là không!Vậy thì cụ là người không đọc kỹ bài của cụ dhela đã vội hô lên "có đấy". Cụ ấy hỏi đã có ngân hàng nào hạ lãi suất tiền tái tục của khách như VIB chưa, cụ hô "có" làm gì? Hơn nữa khi nói về HDB cũng không hề so sánh với lãi suất nieem yết, chỉ nói là tự ra làm thì sẽ cao hơn so với tái tục. Nói thế thì ai cũng sẽ hiểu HDB bắt chẹt khách như VIB, cả cụ dhela cũng hiểu như vậy. Vì thế e mới có cái bài dài phía trên, vì em không hiểu sao bank bắt chẹt khách rành rành mà vẫn có người vào bênh cho được.

Nếu cụ ấy có hoạt động kinh doanh và có dòng tiền thì phương án của cụ ổn.Chả coa gì. VIB của cụ thớt mất 3.5% phạt tất toán trước hạn. Là hết trách nhiệm với ViB( lãi của ngày nào trả ngày ấy rồi).

sang ngân hàng mới, thẩm định mất 0.1% công chứng, thế chấp cho tổng 2tr. Cùng lắm là 5tr.

nếu cụ thớt vay 1 tỷ. Em dự mất độ 40tr tổng thiệt hại.

nếu la vay ngân hàng mới là 10%( nếu deal kém), đáo hạn sau này em cho mất 5tr đi. 1 năm cụ ấy lời ko 45- 50tr.

Ngắn hạn thì 1 năm cụ thớt vẫn lời to, còn dài hạn cụ thớt còn lời to nữa.

P/s thêm : cụ thớt vay mua nhà. 1 tháng mất vài triệu hoặc chục triệu trả gốc. Với dân kinh doanh thì đây cũng là 1 số vốn ngon để quay vòng đó cụ.

CB Bank cũng có lúc như vậy tái tục thấp hơn mở mới. Mà có vẻ các phòng GD cần KPI mở mới thấy mai đến hạn là chiều hôm trước đã gọi nhắc rồi.Thật tình đây là lần đầu em nghe việc này vì theo đúng qui trình nếu tự động tái tục thì hệ thống hoàn toàn tự động và lãi suất mới vào thời điểm tái tục sẽ được áp sẵn trên hệ thống và đó là lãi suất niêm yết, không có chuyện thấp hơn.