- Biển số

- OF-821223

- Ngày cấp bằng

- 20/10/22

- Số km

- 1,319

- Động cơ

- 85,210 Mã lực

Cụ xem kỹ bản “Khế ước nhận nợ” xem trong đó 2 bên ký như nào. Nếu cụ đã đồng ý ký với điều kiện như vậy thì phải chấp nhận thôi; người sai là cụ chứ đâu phải bank.

Tiền gửi đáo hạn thì báo trước 1-3 ngày thôi. Đơn giản là mời ra đáo hạn.Tầm trước 2-3 tuần họ sẽ báo, chứ báo xa quá nhỡ NH điều chỉnh lãi suất thì lại phải cập nhật lại...Em thì chưa kịp hỏi thì các em ấy đã thông tin hết một lượt, cần xem lại thì vào mobile app

Ở đây không ai nói VIB sai luật vì vẫn trong giới hạn quy định lãi suất tối đa cho phép và VIB tính lãi như vậy vẫn đúng theo hợp đồng được ký.Em không có. Em chỉ biết các tổ chức tín dụng bị thanh kiểm tra khá nghiêm ngặt, kể cả kiểm tra nội bộ nên bảo là nó làm sai thì khó có khả năng ấy. Nó sẽ vận dụng để đưa ra các chính sách không vi phạm.

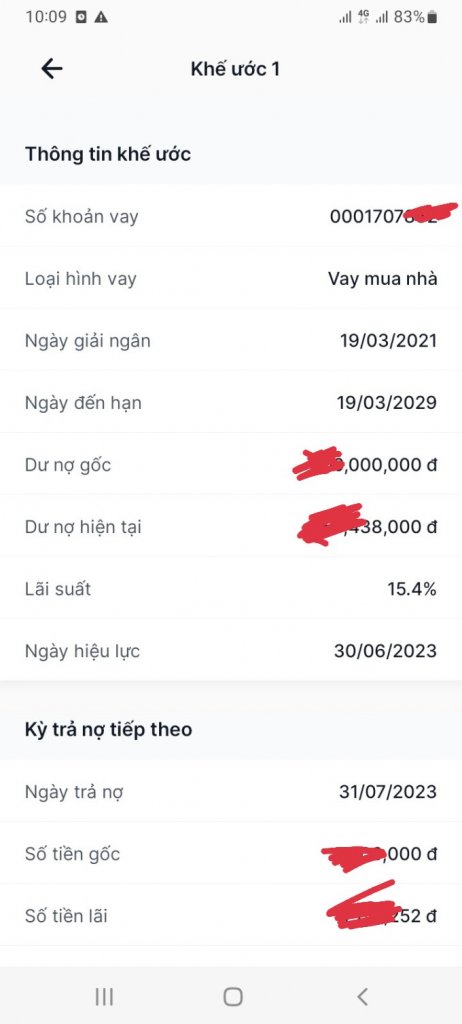

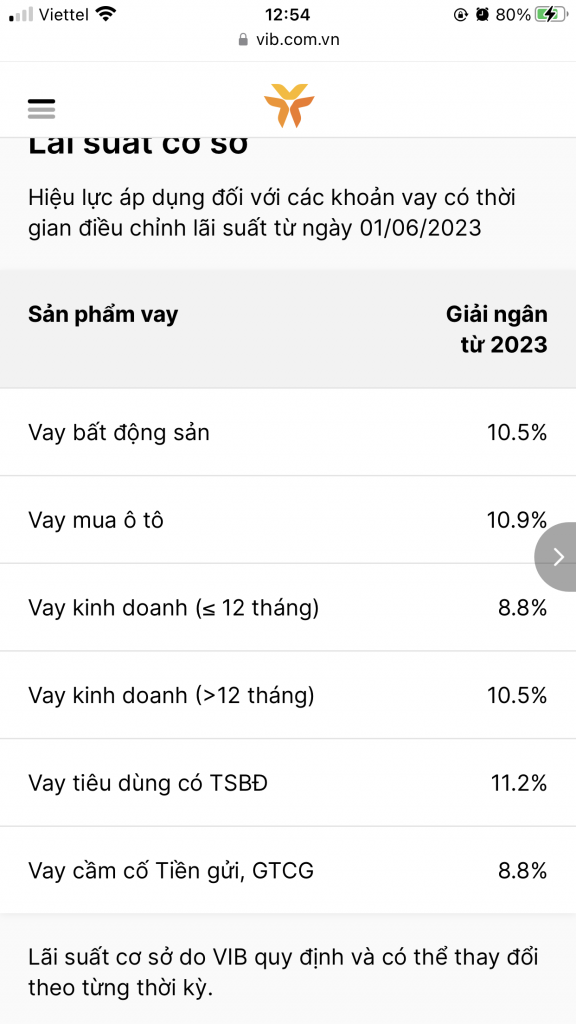

Cụ cứ đọc kỹ HĐ, vì họ ghi rõ là lãi suất cơ sở + biên độ, chứ họ không ghi là LS tiết kiệm + biên bộLãi suất tiền gửi bây giờ có 6%/năm , mà thằng Vib nó tính lãi vay mua nhà của em toàn 15.4% , hơn 6 tháng rồi không hề giảm một xu lãi, trong khi báo chí tivi ra ra giảm lãi suất cho dân.

Tất nhiên em hiểu cái cụ muốn.Ở đây không ai nói VIB sai luật vì vẫn trong giới hạn quy định lãi suất tối đa cho phép và VIB tính lãi như vậy vẫn đúng theo hợp đồng được ký.

Ở đây mọi người đang thắc mắc là cái lãi suất cơ sở nó tính 11.5 có hợp lý không. Nếu có quy định cách tính của NHNN và VIB tính theo đó ra con số vậy là hợp lý. Còn nếu không có hoặc VIB tính không theo quy tắc đó thì là không hợp lý. Tất nhiên theo luật thì VIB đúng nên ta chỉ có thể tất toán khoản vay đó để sang NH khác lãi hợp lý hơn thôi.

Oh, nếu như ý kiến của cụ ở trên thì HDBank đàng hoàng và khác hẳn với VIB kia cụ ạ!Vib em không rõ.

Còn HDb thì nếu ra giao dịch sẽ được cộng thêm so với lãi suất niêm yết. Nếu cụ để tự đáo hạn thì bằng lãi suất niêm yết. Khác hoàn toàn so với vấn đề cụ nói rất dài ở trên.

Thì cũng phải có công thức công khai để NHNN lúc cần thanh tra mới biết VIB tính đúng không chứ.Tất nhiên em hiểu cái cụ muốn.

Nhưng mà nó là bí mật kinh doanh đấy cụ ạ.

Cũng như cty sx thực phẩm có công thức chế biến, chỉ cơ quan có thẩm quyền mới được kiểm tra.

Thật tình đây là lần đầu em nghe việc này vì theo đúng qui trình nếu tự động tái tục thì hệ thống hoàn toàn tự động và lãi suất mới vào thời điểm tái tục sẽ được áp sẵn trên hệ thống và đó là lãi suất niêm yết, không có chuyện thấp hơn.Em cũng cạch mặt thằng VIB này.

Hồi covid sổ em đến hạn, em kẹt ko về đc đành phải để nó áp mức ls tái tục thấp hơn các bank khác đã đành, nó còn bớt ls của em thấp hơn so với chính của chúng nó (cùng kỳ hạn). Hỏi thì nó bảo bên nó quy định, sổ tái tục luôn thấp hơn sổ mở mới!?

Các cụ có thấy bank nào như thế ko ạ

Em còn chẳng đc báo gì cơ. Quá hạn mới nhớ ra, tự vào app kiểm tra thì thấy đã đc tự động tái tục. So với niêm yết thấy thấp hơn nên hỏi thì đc trả lời như em đã trình bày.Tiền gửi đáo hạn thì báo trước 1-3 ngày thôi. Đơn giản là mời ra đáo hạn.

Có công thức nhưng không công khai. Việc của ông thanh tra là xem hòi sơ và chỉ ra sai phạm (nếu có).Thì cũng phải có công thức công khai để NHNN lúc cần thanh tra mới biết VIB tính đúng không chứ.

Mợ ở nước ngoài nếu họ gọi vào số đt đăng ký mà ko liên lạc đc thì sao.Em còn chẳng đc báo gì cơ. Quá hạn mới nhớ ra, tự vào app kiểm tra thì thấy đã đc tự động tái tục. So với niêm yết thấy thấp hơn nên hỏi thì đc trả lời như em đã trình bày.

Nhưng mà về ko đc. Covid mà ạ. Đành thúc thủ

Không công khai tức là NH tự tính ra con số đó thôi. Ở vị trí người vay thì khối người (và em trước khi đọc thớt này cũng thế) đang hiểu là lãi suất huy động. Cái này khác gì mua bảo hiểm nhân thọ, chả ai sai cả mỗi khách sai thôiCó công thức nhưng không công khai. Việc của ông thanh tra là xem hòi sơ và chỉ ra sai phạm (nếu có).

)")

Theo lời cụ xe lôi nói thì em nghĩ cậu nhận viên Viettinbank kia không có tài sản đảm bảo mà chỉ được hưởng diện vay tiêu dùng không TSĐB ưu đãi cho nhân viên trong ngân hàngVay tiêu dùng mà có TSDB thì ls 16 thì bình thường, chứ không có gì gọi là hời cả.

Chắc giờ ko dám làm trò này nữa đâu cụ ạ. Vì đi lại tự do rồi. Hồi em dính là đúng lúc covid cao trào nhất (giữa 2021), đi lại ko đc, người ốm xin về còn phải xếp hàng chờ dài dằng dặc thì em tuổi gì mà về đc chứ.Thật tình đây là lần đầu em nghe việc này vì theo đúng qui trình nếu tự động tái tục thì hệ thống hoàn toàn tự động và lãi suất mới vào thời điểm tái tục sẽ được áp sẵn trên hệ thống và đó là lãi suất niêm yết, không có chuyện thấp hơn.

Khi làm sổ em đc add zalo của bạn nhân viên quản lý em là 1 nè,Mợ ở nước ngoài nếu họ gọi vào số đt đăng ký mà ko liên lạc đc thì sao.

")

NH nào chẳng tự tính hả Cụ.Không công khai tức là NH tự tính ra con số đó thôi. Ở vị trí người vay thì khối người (và em trước khi đọc thớt này cũng thế) đang hiểu là lãi suất huy động. Cái này khác gì mua bảo hiểm nhân thọ, chả ai sai cả mỗi khách sai thôi

Ưu đãi CBCNV thì không có mức đó đâu cụ, thấp hơn nhiều. Một số NHTM mà em biết cho Nhân viên vay tín chấp hay thấu chi chỉ 6% thôi, có TSBD còn thấp hơn.Theo lời cụ xe lôi nói thì em nghĩ cậu nhận viên Viettinbank kia không có tài sản đảm bảo mà chỉ được hưởng diện vay tiêu dùng không TSĐB ưu đãi cho nhân viên trong ngân hàng