cụ nhận định đúng, cũng tương ứng như cụ

anchoi123 đã viết bài cuối năm 2023, em xin dẫn lại:

Tiện cuộc trao đổi với 1 cụ chủ thớt là banker, em có ít kiến thức về tình trạng dư nợ hiện nay của các bank muốn bóng bàn cùng các cụ có hiểu biết thông não hộ.

Em đọc báo viết năm 2021, cả xã hội đi đầu tư thì tiền gửi tiết kiệm là 5.3 triệu tỷ đồng. Cuối 2022 đầu 2023, cả xã hội đổ đi gửi tiết kiệm tiền gửi tiết kiệm đạt 6 triệu tỷ đồng. Em hiểu 700k tỷ ở đâu là dòng tiền xã hội mang đi luân chuyển, đầu tư.

Em cũng đọc báo viết dư nợ bds của 12 bank lớn nhất đạt khoảng 500k tỷ đồng. Nhưng rất nhiều khoản vay khác cũng dùng để đầu tư bds. Em cũng thường dùng vốn vay ngắn hạn sản xuất kinh doanh để đầu tư bds vì lãi suất là thấp nhất. Em cứ cho dư nợ thực tế của bds là vào khoảng 600-700k tỷ đồng đi.

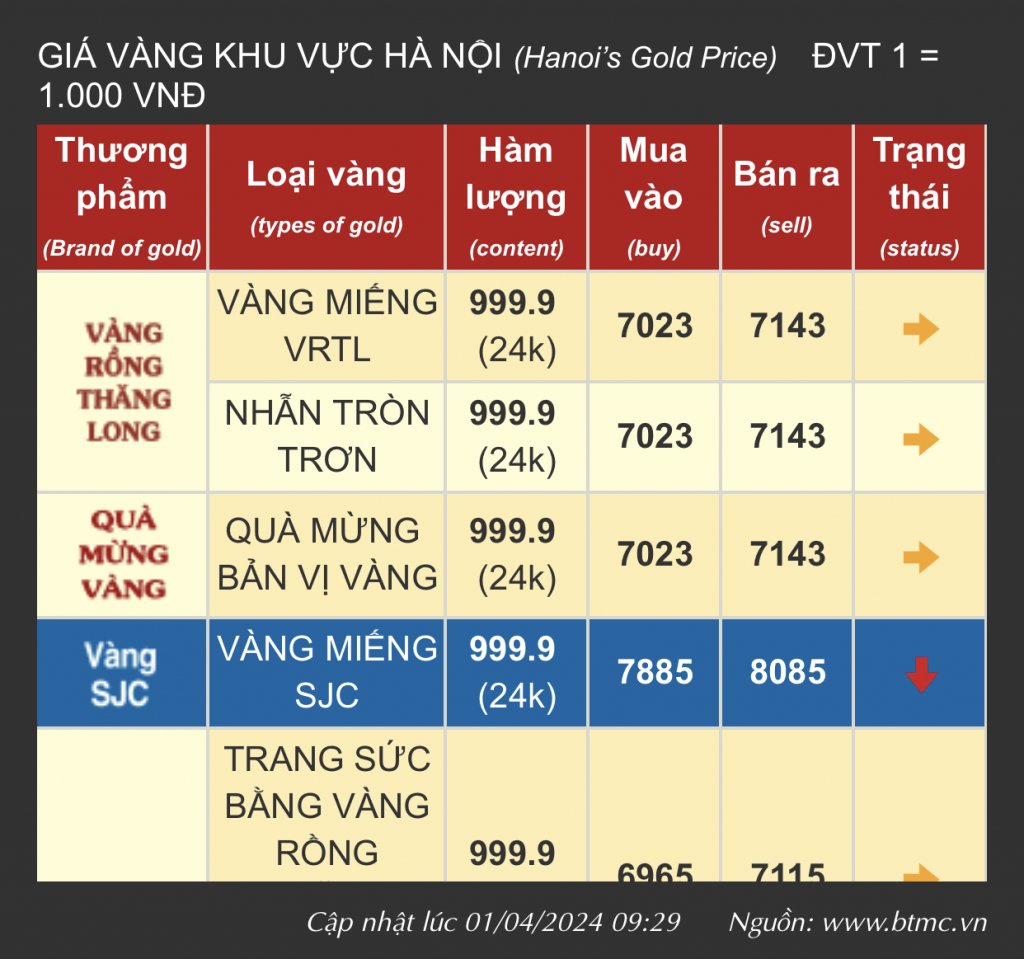

Vậy nếu sắp tới dư nợ bds đến hạn, muốn giải quyết dc hết số này thì toàn bộ số tiền các cụ gửi tiết kiệm phải rút ra mua vào bds. Cái này em nghĩ ko khả thi vì tâm lý nhiều cụ giờ chắc chắn còn đắn đo, chưa kể vàng và chứng khoán cũng là kênh đầu tư hấp dẫn ko kém. Giá vàng vừa lập đỉnh như vậy đã biết các cụ đang rút tiết kiệm để đầu tư vào đâu rồi.

Ngoài ra, còn có cách giải quyết khác là “sốt” đất trở lại, nhà nhà vay bank mua bds. Nhưng khả năng này cũng khó xảy ra, vì ls đang thấp vậy mà các cụ còn ko muốn vay. Lãi suất tiếp tục hạ thể hiện bank đang thừa tiền, ko cho vay dc.

Em đang nghĩ là giờ nếu 600-700k tỷ dư nợ bds đến hạn thì ko biết giải quyết thế nào? Liệu có giống như những năm 2010-2011 ko các cụ?

Càng theo dõi nền kinh tế càng hồi hộp.