- Biển số

- OF-52611

- Ngày cấp bằng

- 11/12/09

- Số km

- 12,858

- Động cơ

- 666,181 Mã lực

Chã đáng yêu thế này thì xin lỗi nghìn lần em cũng nàm được

Không xin lỗi suông thế được

Hồi xưa hay bắt đứng lên hát hò hay kể chiện gì đó, giờ up cái ảnh chân dung k che đi 2 mợ, thớt tiền tiền nong nong chả ảnh gì đọc cũng mệtEm đồng ý

Mợ làm gì cho đỡ suông đi

)")

NT đấy, nhưng khi tất toán chắc cũng chẳng được mấy đâu, với cả cháu cứ để thể để kéo dài thời gian bảo hiểm thôi chứ tất toán làm gì đâu ạChắc nhà mợ mua BH sức khỏe nên mợ gọi là "đốt". Chứ BHNT lúc tất toán cũng được 1 món xem như bỏ lợn.

Ảnh ai chứ ảnh Siêu chã thì tràn ngập khắp cõi of rồi ợ. Nếu mà up ảnh toàn thân ko che thì còn tạm chấp nhânHồi xưa hay bắt đứng lên hát hò hay kể chiện gì đó, giờ up cái ảnh chân dung k che đi 2 mợ, thớt tiền tiền nong nong chả ảnh gì đọc cũng mệt

Không biết BHNT có cover bệnh tim không?Ảnh ai chứ ảnh Siêu chã thì tràn ngập khắp cõi of rồi ợ. Nếu mà up ảnh toàn thân ko che thì còn tạm chấp nhân

Tim e khỏe lắm ạKhông biết BHNT có cover bệnh tim không?

Có phải ai cũng khoẻ được như mợ đâu, hay là siêu chã xin lỗi riêng đi, full HD ko che ạTim e khỏe lắm ạ

)")

Sao lại lôi em vào, em có đòi hỏi gì đâu ạ.Mợ Yeuaibaygio xem có thể làm gì không?

Sao lại dễ dãi thế, khó tính lên nàoSao lại lôi em vào, em có đòi hỏi gì đâu ạ.

Yếu mà còn đòi ra gió, em hóng dc là Chã đang bị đau CHÂN ạCó phải ai cũng khoẻ được như mợ đâu, hay là siêu chã xin lỗi riêng đi, full HD ko che ạ

Cảm ơn cụ. Ý e là không dư dả nhiều tỷ thì càng nên mua. Nếu có nhiều tỷ rồi thích mua thì mua ko thì thôi ạchia buồn cùng gia đình em

đọc xong thấy em rất mạnh mẽ

cũng ko cần dư cả tiền tỷ đâu, 1 năm đóng tầm 10tr chả hạn thì tính ra mỗi tháng cũng chưa tới 1tr mà

2015 bố anh cũng bị K dạ dày, năm đó còn ko có cả BHYT

bị 1 phát thì mổ luôn rồi xạ trị luôn, cũng đốt hết 200 củ rồi

lúc đó làm thì 1 tháng sau mới dc, thì cũng dc vài lần xạ trị, có csai BHYT thôi đã đỡ dc ối tiền

nhớ năm đó đi làm còn dc có 4-5tr tiền lương thôi, khó khăn thật sự

nhưng sau vụ đó cắt dạ dày thì tới h vẫn ổn.

từ đó tới h vẫn gia hạn BHYT đều

nếu ngày đó có cả BHYT + NT thì nói chung cũng ko quá cần lo gánh nặng tiền bạc.

Em có cái HĐ nó kéo bảng minh họa cho đến 104 tuổiNT đấy, nhưng khi tất toán chắc cũng chẳng được mấy đâu, với cả cháu cứ để thể để kéo dài thời gian bảo hiểm thôi chứ tất toán làm gì đâu ạ

Chờ mãi không thấy lời xin lỗi chân thành của chã đâu, cháu đi ngủ ko bạc hết tóc, mai sẽ kiểm tra xem có lời xin lỗi full HD không che nào khôngYếu mà còn đòi ra gió, em hóng dc là Chã đang bị đau CHÂN ạ

Thì chấp nhận trừ dần để được bảo hiểm mà. Tiền lấy về có được mấy đâu mà lúc bắt đầu MK mới lắm bệnhEm có cái HĐ nó kéo bảng minh họa cho đến 104 tuổi

Giờ nó bỏ gói đấy rồi, hôm nọ em định mua thì hết thời gian đóng phí mà mình vẫn duy trì là bị trừ dần tài khoản, đến 7x tuổi hết tiền là thôi. Mà tầm đấy mới lắm tiền thuốc men, viện phí chứ. Nói chung BHNT nhiều hãng, nhiều gói lắm, lại cả sản phẩm phụ nữa, mua thì nghiên cứu kỹ kẻo mua xong lại chửi BHNT.

Ngược lại mới đúng.Kiểu đút lợn hàng tháng thì em vote bảo hiểm, còn sẵn cả cục rồi thì tiết kiệm ạ.

Để bắt đầu câu chuyện, Bác Giáo sư vui lòng trả lời thực tâm nhất 02 câu hỏi:- Chào các cụ mợ, đọc nhiều thớt về tiền lương tiền thưởng, tiền hiu tiền về già, căn cứ mức ăn tiêu hiện tại và nghĩ về tương lai, nay vào thớt bao nhiêu tiền có thể nghỉ hưu thì em có hỏi vài cụ mợ về việc tham gia bảo hiểm nhân thọ để sau về hưu có thêm lá chắn cho tuổi già. Tình cờ là con số mua bảo hiểm và con số em nhẩm đối với những chi tiêu hàng tháng có thể tiết kiệm dc nó rơi vào từ 2tr trở lên. Và em nghĩ đến việc so sánh giữa tham gia BHNT và việc tự mình gửi tiết kiệm để hưởng kì quan thứ 8 của TG đó là lãi kép. Em chỉ nghĩ đơn thuần là giờ còn đang trẻ, đang đi làm, chưa có nhiều tiền tích lũy, hàng tháng có thể tiết kiệm 1 vài khoản sau chi tiêu bắt buộc, nhờ các cụ phân tích và so sánh 2 cách làm này thì nên chọn cái nào sẽ ổn hơn, hoặc có cách 3 cách 4 nào tốt hơn nữa k thì các cụ mợ chia sẻ

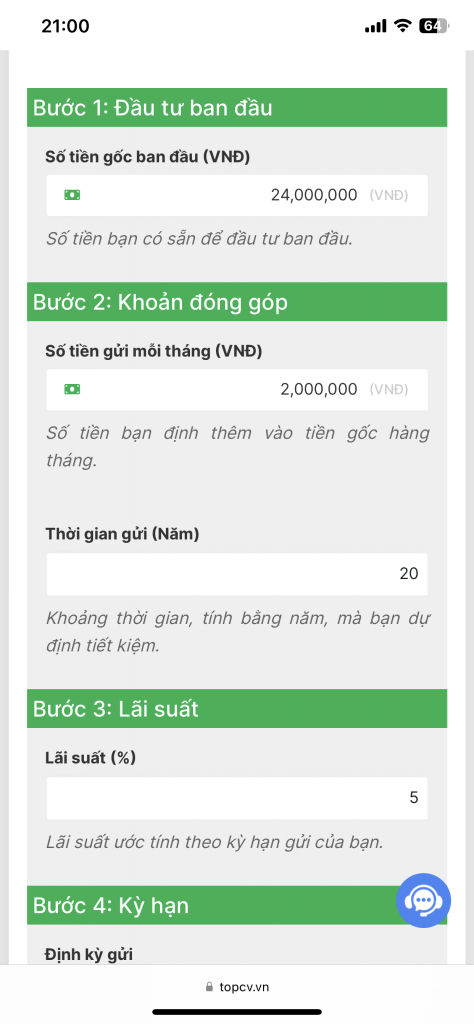

+ Phương án 1: Bảo hiểm. Theo bài của mợ alceste "Nên mua cụ a, em mua từ 2012 h được 11 năm rồi. Còn 10 năm nữa thôi mà mỗi năm có 30-40M. Cụ đóng theo tháng, quý hay năm đều được, khác nhau 1 chút về số lượng thôi. Em mua của Bảo Việt nên tường minh rõ ràng kô tách quản lý phí như Manu hay AIA hay các hãng khác. Cơ bản các bệnh hiểm nghèo đều cover. Có bệnh là được rút trước 50% (như hợp đồng của em là 1 tỉ, còn lại khi nào hết thời hạn hay ngăm củ cải thì được nốt), may mắn không sao thì cứ hết hạn đóng góp tiền thi rút hết ra hoặc để đó. Em kể trên này nhiều rồi, cũng 2014 em mua cả cho cậu ruột em vì cậu em hơi khó khăn, đến 2021 cậu em chẩn đoán K dạ dày, được lĩnh luôn 1/2 giá trị bảo hiểm để chữa, nhờ giời kịp thời và chắc ông bà ngoại phù hộ nên cậu em khỏe mạnh đến h. Nhà khó khăn nên lĩnh trăm triệu cũng to lắm. Hồi đó em chỉ tiếc lúc bắt đầu mua mình vẫn nghèo nên mua giá trị hợp đồng thấp mà bao năm cũng kô nghĩ ra nâng cấp lên." Em tạm hiểu là đóng bao nhiêu nhận về bấy nhiêu (hoặc theo các điều khoản hợp đồng khác nữa). Theo em cách này có ưu điểm là mình phải có ý thức đóng tiền, k nhây k ì dc, nhưng nhược điểm là nếu k đủ khả năng chi trả thì có khả năng mất hoặc mất 1 phần (cái này e chưa nghiên cứu kĩ điều khoản nên chủ quan nhận định như vậy). Chi trả cho ốm đau hoặc xấu nhất là tèo thì cơ bản như mợ đã đề cập. Con số của phương án này tính vo là 1 tỉ chia cho 21 năm = 3970k/tháng. Nếu tính gói thấp hơn là 500tr chia cho 21 năm = gần 2tr/tháng

+ Phương án 2: Tiết kiệm lãi kép, lãi suất tạm tính 5%/năm, có năm cao năm thấp hoặc có thể tối ưu bằng thời hạn hoặc cách gửi. Khoản tiết kiệm này như em đã nói là sau chi tiêu bắt buộc, đối với đàn ông có thể là giảm tần suất ăn nhậu lại, giảm bia rượu, giảm chơi bời và các cắt giảm khác có lợi cho bản thân. Nữ giới thì vô vàn, các mợ có thể liệt kê hộ em

- 2 phương án này tạm tính là bỏ qua yếu tố trượt giá của tiền. Theo các cụ mợ thì việc so sánh này có hợp lý k, có bị sai chỗ nào k, và nếu là các cụ mợ thì nếu 1 tháng có 2tr tiền rảnh có thể tiết kiệm dc thì nên chọn phương án nào, thời hạn là 20-25 năm, tính từ lúc đang thanh niên đi làm tới khi về hiu, để về hiu thì ngoài tiền lương, tiền tích lũy sẽ có thêm 1 khoản do rèn luyện trong rất nhiều năm mà có dc.

*** Em note thêm về tình huống: e có tham gia đủ bhxh và bhyt do vẫn đang đi làm. Và với số tiền từ 2tr có thể đút lợn 1 tháng này e muốn tối ưu nó trong 1 thời gian dài 1 cách an toàn nhất có thể

Nếu cụ muốn mua thì nên mua sớm, va nếu kô chắc chắn ve tai chính thi có the mua hợp Đồng thấp, nếu chấp nhận đóng cao hơn tầm 1 triệu/năm thì có thể đóng theo tháng hay quý sẽ dđỡ áp lực tài chính. Còn phân tích thì Cụ nhầm cơ bản đoạn mục đích chính của bảo hiểm là bảo vệ. Sản phẩm mà vừa đóng tiền như tiết kiệm vừa bảo hiểm thật ra được làm ra cho thị trường VN vì lãi suất ở vn cao. Như ở Đức thì gần như các gói bảo hiểm đều chỉ đóng và ko nhận tiền về đâu.- Chào các cụ mợ, đọc nhiều thớt về tiền lương tiền thưởng, tiền hiu tiền về già, căn cứ mức ăn tiêu hiện tại và nghĩ về tương lai, nay vào thớt bao nhiêu tiền có thể nghỉ hưu thì em có hỏi vài cụ mợ về việc tham gia bảo hiểm nhân thọ để sau về hưu có thêm lá chắn cho tuổi già. Tình cờ là con số mua bảo hiểm và con số em nhẩm đối với những chi tiêu hàng tháng có thể tiết kiệm dc nó rơi vào từ 2tr trở lên. Và em nghĩ đến việc so sánh giữa tham gia BHNT và việc tự mình gửi tiết kiệm để hưởng kì quan thứ 8 của TG đó là lãi kép. Em chỉ nghĩ đơn thuần là giờ còn đang trẻ, đang đi làm, chưa có nhiều tiền tích lũy, hàng tháng có thể tiết kiệm 1 vài khoản sau chi tiêu bắt buộc, nhờ các cụ phân tích và so sánh 2 cách làm này thì nên chọn cái nào sẽ ổn hơn, hoặc có cách 3 cách 4 nào tốt hơn nữa k thì các cụ mợ chia sẻ

+ Phương án 1: Bảo hiểm. Theo bài của mợ alceste "Nên mua cụ a, em mua từ 2012 h được 11 năm rồi. Còn 10 năm nữa thôi mà mỗi năm có 30-40M. Cụ đóng theo tháng, quý hay năm đều được, khác nhau 1 chút về số lượng thôi. Em mua của Bảo Việt nên tường minh rõ ràng kô tách quản lý phí như Manu hay AIA hay các hãng khác. Cơ bản các bệnh hiểm nghèo đều cover. Có bệnh là được rút trước 50% (như hợp đồng của em là 1 tỉ, còn lại khi nào hết thời hạn hay ngăm củ cải thì được nốt), may mắn không sao thì cứ hết hạn đóng góp tiền thi rút hết ra hoặc để đó. Em kể trên này nhiều rồi, cũng 2014 em mua cả cho cậu ruột em vì cậu em hơi khó khăn, đến 2021 cậu em chẩn đoán K dạ dày, được lĩnh luôn 1/2 giá trị bảo hiểm để chữa, nhờ giời kịp thời và chắc ông bà ngoại phù hộ nên cậu em khỏe mạnh đến h. Nhà khó khăn nên lĩnh trăm triệu cũng to lắm. Hồi đó em chỉ tiếc lúc bắt đầu mua mình vẫn nghèo nên mua giá trị hợp đồng thấp mà bao năm cũng kô nghĩ ra nâng cấp lên." Em tạm hiểu là đóng bao nhiêu nhận về bấy nhiêu (hoặc theo các điều khoản hợp đồng khác nữa). Theo em cách này có ưu điểm là mình phải có ý thức đóng tiền, k nhây k ì dc, nhưng nhược điểm là nếu k đủ khả năng chi trả thì có khả năng mất hoặc mất 1 phần (cái này e chưa nghiên cứu kĩ điều khoản nên chủ quan nhận định như vậy). Chi trả cho ốm đau hoặc xấu nhất là tèo thì cơ bản như mợ đã đề cập. Con số của phương án này tính vo là 1 tỉ chia cho 21 năm = 3970k/tháng. Nếu tính gói thấp hơn là 500tr chia cho 21 năm = gần 2tr/tháng

+ Phương án 2: Tiết kiệm lãi kép, lãi suất tạm tính 5%/năm, có năm cao năm thấp hoặc có thể tối ưu bằng thời hạn hoặc cách gửi. Khoản tiết kiệm này như em đã nói là sau chi tiêu bắt buộc, đối với đàn ông có thể là giảm tần suất ăn nhậu lại, giảm bia rượu, giảm chơi bời và các cắt giảm khác có lợi cho bản thân. Nữ giới thì vô vàn, các mợ có thể liệt kê hộ em

- 2 phương án này tạm tính là bỏ qua yếu tố trượt giá của tiền. Theo các cụ mợ thì việc so sánh này có hợp lý k, có bị sai chỗ nào k, và nếu là các cụ mợ thì nếu 1 tháng có 2tr tiền rảnh có thể tiết kiệm dc thì nên chọn phương án nào, thời hạn là 20-25 năm, tính từ lúc đang thanh niên đi làm tới khi về hiu, để về hiu thì ngoài tiền lương, tiền tích lũy sẽ có thêm 1 khoản do rèn luyện trong rất nhiều năm mà có dc.

*** Em note thêm về tình huống: e có tham gia đủ bhxh và bhyt do vẫn đang đi làm. Và với số tiền từ 2tr có thể đút lợn 1 tháng này e muốn tối ưu nó trong 1 thời gian dài 1 cách an toàn nhất có thể

cụ cứ đem 2 hợp đồng bảo hiểm của BV hay công ty trong nước ra so sánh đi, đừng để các em BH Manu, Daichi làm mờ. Chi phí marketing của bên kia cực lớn, và đều tính vào bảo hiểm cả.Sale BV hả cụ. BV ưu việt hơn Manu hay AIA à