Vâng đúng là có sự khác nhau rất lớn giữa cách tính thuế thu nhập của người ở Mỹ so với người ở VN.

Nghĩa là lương cụ giả sử 1000 đồng. Khoản này bị đánh thuế thu nhập

nhưng nếu cụ tham gia vào 401K 100 đồng mỗi tháng (do công ty cung cấp và o bắt buộc công ty nào cũng cung cấp 401k) thì cụ chỉ nhận về 900 đồng. Và cụ bị thuế thu nhâp hàng tháng 900 đồng thôi. Khoản 100 đồng danh nghĩa cụ chưa nhận thì chưa phải nộp thuế (mặc dù nó là của cụ). Ngoài ra công ty đã offer 401k cũng sẽ khuyến khích cụ bằng cách bỏ thêm tiền cùng cụ, có thể là đúng bằng số tiền cụ tham gia, bằng 1/2, hay tỷ lệ bao nhiêu đó tùy công ty.

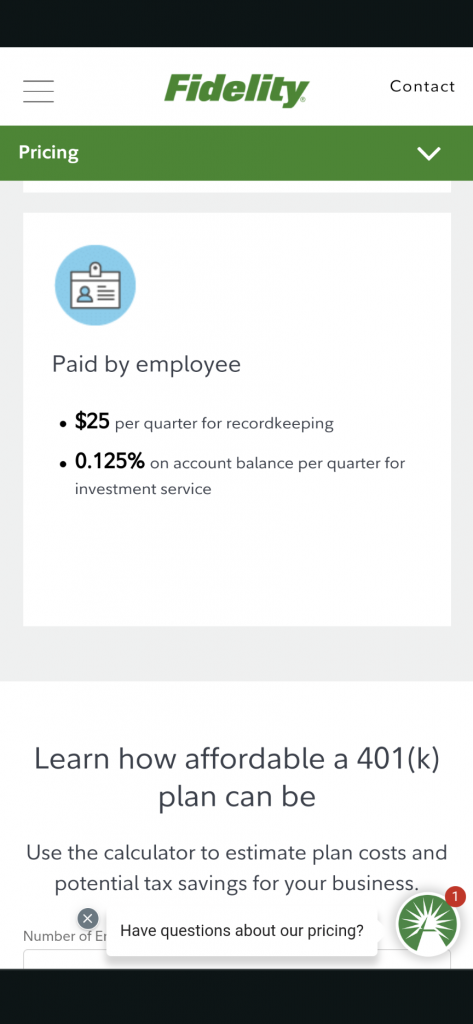

Rồi cái 401k đó đem đầu tư vào quỹ nào do cụ chọn nhưng hình giới hạn các quỹ đầu tư TP, CP niêm yết thì phải. Và bị thu phí 2%/năm (thông thường). Vì vậy nếu quỹ làm không tốt, thì 401k của bác nó sẽ giảm đi ít nhiều, đại khái đấy là lý do một số ít chưa hẳn đã thích 401k

Vì cái khoản 401k chỉ được tạm hoãn thuế TN, nên đến khi cụ có đủ điều kiện lĩnh, mà lĩnh 1 lần thì khoản này bị đánh thuế. Nếu lĩnh nhiều lần thì về lý thuyết phần tiền để lại đầu tư tiếp sẽ sinh lời, bù đắp 1 phần nào đó cho thuế thu nhập lần kế tiếp. Đại loại vậy nên ít người muốn rút 1 lần.

đã là 401k có ưu đãi như vậy thì bù lại không được rút trước tuổi hưu, nếu không bị phạt nặng. Trừ những trường hợp đặc biệt.

Ngoài ra có 2 hạn chế các cụ đã nói rồi. Số tiền đóng góp của công ty có giới hạn max, có thể tăng dần hay giảm dần theo lộ trình, cái này là quy định nội bộ. Số tiền lương các cụ đồng ý trích vào 401k cũng có giới hạn, hình như hiện nay là 22k/năm được khấu trừ thuế. Cứ tính lãi kép số tiền thuế phải nộp trong 30 năm (giả định) sẽ là con số rất lớn. Đây là điểm ưu việt lớn nhất của 401k

Như vậy 401k theo cách thức nào đó cũng giống như BHNT gắn với gói lợi suất đầu tư, nhưng khác là có phúc lợi của công ty, có giới hạn hưởng về tuổi (còn BHNT là theo kỳ hạn HĐ), có đỗ trễ về thuế. Vì tiền vào 401k là tiền chưa nộp thuế thì lúc nhận phải nộp, còn BHNT là số tiền cụ nộp trực tiếp (số tiền này lý thuyết là cụ đã nộp thuế TNCN rồi) , nên hết hạn HĐ thì nhận lại nguyên chả ai có quyền thu thuế nữa. Còn đương nhiên 401k không phải là bảo hiểm, BHNT thì còn các điều kiện và lợi ích BH khác nữa, ngoài ra CF bán bảo hiểm cũng ngấm ngầm trừ vào số tiền của cụ; chi phí quản lý và dự phòng bảo hiểm vv... còn ~2% phí quản lý quỹ thì bên nào cũng có nếu cụ mua BH gắn với đầu tư quỹ cổ phiếu, trái phiếu vvv (như sản phẩm của prudential gắn với công ty quản lý quỹ prudential)

Thế mới lạ

Thế mới lạ

")

")

)")