Mất điện liên tục còn được, nếu thỉnh thoảng mới mất, máy nổ để lâu không dùng cùng hỏng đó.Theo em nếu có vườn rộng làm máy phát chạy xăng loại ít ồn tiết kiệm hơn, đấu sẵn vào cầu dao 2 chiều, hoặc tách đường riêng.

Khi mất điện bấm đề phát là được tầm 10tr có bộ ngon. Chứ nlmt phải tầm 50 củ

-

[Chợ tết] Chợ Tết Ất Tỵ

[Funland] Các vấn đề liên quan tới điện, EVN và các bên liên quan

Sao lại có vụ dn nhà nước đóng tiền điện rẻ? Ý bạn là khối hành chính sự nghiệp mà lách luật đi làm kinh doanh đó hả? Chứ thử hỏi 1 khách sạn thuộc saigon tourist (vốn nhà nước), chẳng lẽ cũng trả tiền điện 1600, trong khi thằng ks tư bên cạnh trả lên tới 4700?Bác nói hầu hết là ntn ạ?

Trên 400kwh là không hề rẻ xíu nào so với mức doanh nghiệp nn chỉ phải trả 1600vnđ/kwh...

Cụ mà qua một vài khu du lịch ăn theo điện đóng cứng của cả khu mới thấy điều hoà mát tận bể bơi luôn.

Và liệu có bao nhiêu nơi nv, giá thành tính vào đâu ạ?

Ngoài ra là nếu bạn đang bức xúc chuyện bù chéo, điện sinh hoạt và kinh doanh phải bù lỗ cho sx thì tui thông cảm. Nhưng trung bình hết tất cả, EVN nhận được 1 cục tiền quá thiếu so với chi phí thì chuyện thiếu điện là đương nhiên. Còn nếu bạn nghĩ tiền EVN nhận vậy là đủ thì bạn đợi thanh tra đi, tui không có ý kiến nữa.

- Biển số

- OF-634533

- Ngày cấp bằng

- 17/4/19

- Số km

- 613

- Động cơ

- 1,347 Mã lực

Vâng em hết vodka cho cụ, bên trung có bộ phim thương trường chín trị rất hay là 大博弈 (trò chơi lớn) đến tầm từ tp đến tỉnh ctich vẫn sát sao và hết lòng vì công nghiệp tỉnh nhà thì nên cho mỗi người ld doanh nghiệp nên xem 1 lần ạThực ra mô hình ở VN đã từng tồn tại biến thể rồi. Đó là dnnn thuộc tỉnh ủy ub TPHCM, Bình Dương, Đồng Nai vv một thời rất mạnh át cả TW trên địa bàn. Như SJC, PNJ, Tín Nghĩa, Petrotrade vv

Nhưng mô hình thất bại vì thông đồng địa phương ko ai giám sát. Như vương quốc riêng. Nếu UB QLVNN thành lập sớm tầm 10 năm, quy tụ các doanh nghiệp kiểu đó thành vùng, trực thuộc TW chuẩn hóa hệ thống thì bây giờ đã có 1 hệ thống dnnn vùng cực mạnh, chứ ko phải đến nỗi lò đốt ko kịp.

Vùng vừa đỡ manh mún, vừa đỡ bị điều khiển bởi chính trị địa phương. Cho cả UB, cả bộ chuyên ngành, cả các tỉnh, cả UV độc lập ngồi vào Hđqt thì khó thông đồng.

- Biển số

- OF-834265

- Ngày cấp bằng

- 23/5/23

- Số km

- 682

- Động cơ

- 5,081 Mã lực

Em hiểu sự bức xúc của Cụ! Nhưng vấn đề ở đây không chỉ xuất phát từ "quản lý" mà nó chủ yếu xuất phát từ kẽ hở của các quy định mang tính pháp luật,trong chính sách của nhà nước!? Cụ muốn giải đáp được vấn đề đó thì trước hết phải nắm được:Bác nói hầu hết là ntn ạ?

Trên 400kwh là không hề rẻ xíu nào so với mức doanh nghiệp nn chỉ phải trả 1600vnđ/kwh...

Cụ mà qua một vài khu du lịch ăn theo điện đóng cứng của cả khu mới thấy điều hoà mát tận bể bơi luôn.

Và liệu có bao nhiêu nơi nv, giá thành tính vào đâu ạ?

- Biểu giá điện áp dụng cho từng đối tượng!

- hợp đồng giữa khách hàng và nhà cung cấp

- Các quy định của Pháp luật trong vấn đề này.

- Các chính sách của nhà nước hoặc của địa phương.

Chuyện lách luật để tư lợi ở các địa phương là có, nhưng dù có thanh tra 365 ngày/1 năm thì cũng chẳng được gì vì họ lách chứ đâu có phá luật!?

Vậy Cụ đã phần nào hiểu do "luật" đúng không ạ? Đó mới là cội rễ của mọi vấn đề

- Biển số

- OF-346820

- Ngày cấp bằng

- 15/12/14

- Số km

- 934

- Động cơ

- 793,401 Mã lực

Nếu đã có điện mặt trời nổi rồi (giả sử tương đương 1 tổ máy) thì cho phát điện lên lưới đồng thời dừng phát 1 tổ máy sẽ cho hiệu quả cao hơn mà chẳng cần máy bơm đập tràn gì cho lằng nhằng.Dùng điện mặt trời nổi đặt trong lòng hồ hòa bình. Bơm nước ngược từ hạ lưu nên hồ Hòa Bình. Và lắp thêm tổ máy

- Biển số

- OF-814644

- Ngày cấp bằng

- 22/6/22

- Số km

- 12,000

- Động cơ

- 1,034,058 Mã lực

- Tuổi

- 40

Ban đêm hay có đám mây che mặt trời đi thì lấy điện đâu mà bù vào?Nếu đã có điện mặt trời nổi rồi (giả sử tương đương 1 tổ máy) thì cho phát điện lên lưới đồng thời dừng phát 1 tổ máy sẽ cho hiệu quả cao hơn mà chẳng cần máy bơm đập tràn gì cho lằng nhằng.

Các nước châu Âu vẫn đang thừa điện, ghê gớm thật...

cafebiz.vn

cafebiz.vn

Bất ngờ về quốc gia thừa điện, người dân trả tiền cũng như... không

Quá trình sản xuất tăng mạnh đưa Phần Lan từ quốc gia thiếu trở thành thừa điện chỉ sau vài tháng, người dân sử dụng thoải mái.

cafebiz.vn

- Biển số

- OF-121391

- Ngày cấp bằng

- 21/11/11

- Số km

- 452

- Động cơ

- 387,065 Mã lực

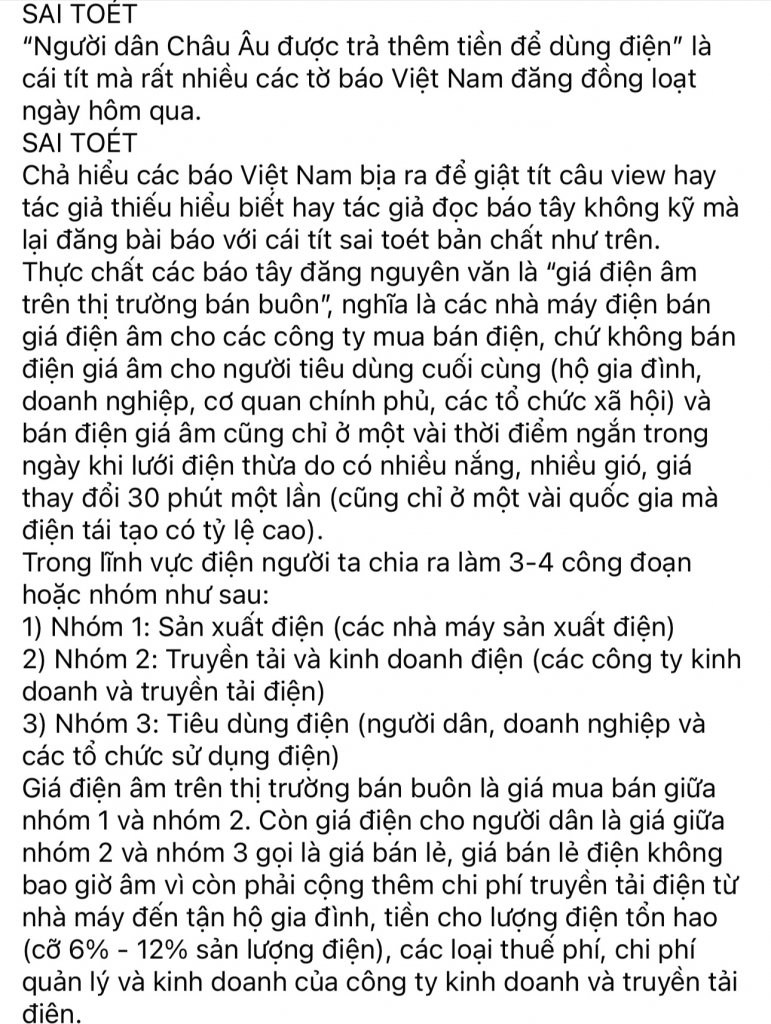

Đừng nghe báo chí Việt Nam giật tít. Chả bao giờ có chuyện người dân được hưởng giá điện âm khi thừa điện. Nó chỉ âm trên thị trường bán buôn ở 1 số thời điểm nhất định. Ở Việt Nam cũng đầy thời điểm điện thừa mứa, đổ đi. Những thời điểm như thế không nhiều. Điện thừa cũng không trữ được cho lúc thiếu. Nên tình trạng mùa này thiếu, mùa khác thừa là chuyện bình thường. Nước nào cũng thếCác nước châu Âu vẫn đang thừa điện, ghê gớm thật...

Bất ngờ về quốc gia thừa điện, người dân trả tiền cũng như... không

Quá trình sản xuất tăng mạnh đưa Phần Lan từ quốc gia thiếu trở thành thừa điện chỉ sau vài tháng, người dân sử dụng thoải mái.

- Biển số

- OF-736039

- Ngày cấp bằng

- 15/7/20

- Số km

- 574

- Động cơ

- 77,267 Mã lực

Thực hư là bài báo này từ 10 năm trước cụ ạ.Không rõ bài báo này thực hư thế nào nữa.

EVN lỗ lớn vì đầu tư ngoài ngành

TTO - Thanh tra Chính phủ vừa chỉ ra Tập đoàn Điện lực Việt Nam (EVN) lỗ là do đầu tư ngoài ngành thiếu hiệu quả, lỗ do “biếu không” đơn vị khác cả chục nghìn tỉ đồng… Thậm chí, giá thành bán điện còn bao gồm cả giá thành xây biệt thự, sân tennis…tuoitre.vn

- Biển số

- OF-753624

- Ngày cấp bằng

- 20/12/20

- Số km

- 4,953

- Động cơ

- 22,707 Mã lực

2 tỷ $ ko đi vay thì chỉ có nhà nước in tiền kích cầu và cứu điện miền Bắc thôi ko có ai có sẵn 2 tỷ $ ko vay cảE nghe nói ngay giai đoạn 2025-2030 đã có nguy cơ trùng xích rồi:

- Giá điện và cơ chế hiện nay ko khuyến khích điện than và điện dùng nguồn khí LNG tái hoá. Do đó 5 dự án điện than (6.800 Mw) và tầm chục cái nm LNG rất khó tìm chủ đầu tư/vay vốn/xây dựng/đưa vào vận hành đúng tiến độ (1 ô Thái Lan ở Quảng Trạch và 1 ô ở Thanh Hoá vừa xin rút, địa phương xin đổi từ than sang LNG).

- Sau 2030 lại yêu cầu nhiệt điện đốt trộn Hydrogen và Amoniac, từ 50% tiến tới 100%; như vậy những ô nhiệt điện vào muộn nhiều khả năng chưa kịp chạy hết vòng đời/hoàn vốn đã phải đóng cửa nếu ko có bao tiêu, cam kết từ CP (mà giờ c/sách lại là ko chơi với cam kết/bảo lãnh CP).

- Cá Voi Xanh và Lô B: bài ca đi cùng năm tháng.

- Thị trường mua buôn/ bán lẻ điện cạnh tranh: vẫn trên giấy; giá điện vẫn gánh CPI để ổn định kte vĩ mô, thu hút ĐTNN. Với định hướng, cơ chế điều hành giá và thị trường điện ntnay, ai có vốn khủng mà đầu tư nhanh nhiệt điện than hay khí LNG sẽ có cơ hội gặt hái lợi nhuận cực khủng (rủi ro càng cao thì lợi nhuận càng cao mà kkk).

E mà có tầm 2 tỷ đô ko phải đi vay, thì em tất tay làm nhanh cái nhiệt điện 1200-1500 MW là ăn đủ, gấp thếp luônNhưng nghĩ đi nghĩ lại, lại thấy hơi ghê răng, thôi tầm tiền đó đầu tư mua cổ phiếu Genco ăn cổ tức cho chắc

") còn thương mại vẫn trông vào Giá và cơ chế. Giá và cơ chế thì nói nhiều trong thớt này rồi, cũng phải thay đổi thôi không lẽ để miền Bắc thiếu điện mãi?

còn thương mại vẫn trông vào Giá và cơ chế. Giá và cơ chế thì nói nhiều trong thớt này rồi, cũng phải thay đổi thôi không lẽ để miền Bắc thiếu điện mãi?Tin vui cho điện miền Nam: Lô B & Ô môn khả năng cao sẽ chạy được.

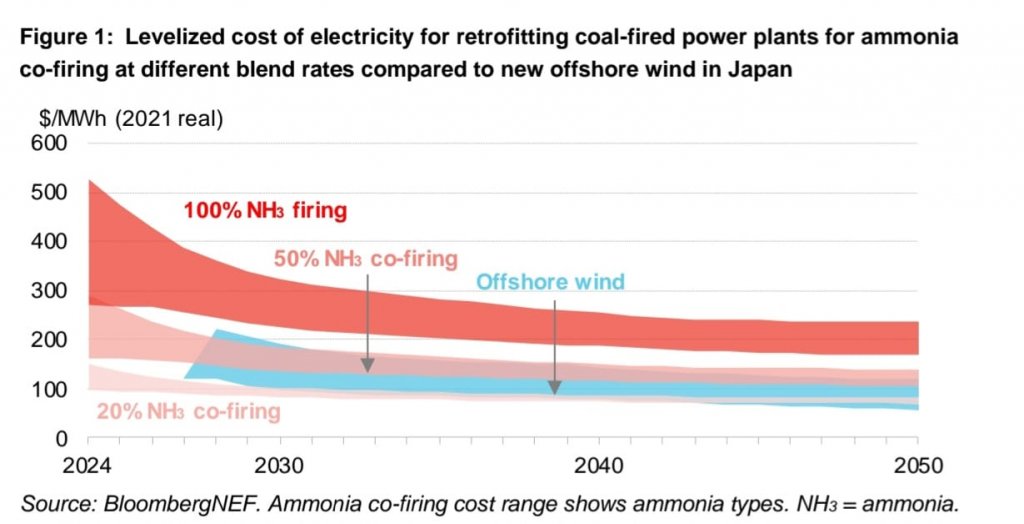

Còn điện than: trong QH8 vẫn thòng thêm câu "chuyển đổi sang sinh khối và amoniac với nhà máy 20 năm KHI GIÁ THÀNH PHÙ HỢP"

Đảm bảo với cụ còn lâu mà giá thành phù hợp như chart dưới. Chưa kể hiện nay các nhóm môi trường đang phản đối than Nhật đốt kèm amoniac vì thực ra có khi còn ô nhiễm hơn cả đốt than

- Biển số

- OF-834265

- Ngày cấp bằng

- 23/5/23

- Số km

- 682

- Động cơ

- 5,081 Mã lực

Về chuyện ô Vân đề xuất "thanh tra" thì em chẳng thấy có vấn đề gì cả!!! Nhưng quan điểm của em là: muốn đặt câu hỏi về một vấn đề nào đó thì người hỏi phải nắm được những thứ cơ bản liên quan!? Ví dụ như: Muốn hỏi về điện thì phải hiểu về "điện", muốn yêu cầu thanh tra thì phải rõ quy tắc về" thanh tra"!? Không nên lạm dụng quyền của ĐBQH để đặt những câu hỏi mà chưa tham khảo ý kiến chuyên gia!?Em cũng rất chắc chắn nhiều vđ đấy, nói cho vui miệng thời này dễ tẻe tee on lắm.

Tuy nhiên cụ đừng bắt e cm cái gì nhé, không tự nhiên ông Vân đề xuất thanh tra toàn diện ngành điện bao gồm điều phối, công suất, giá thành, chi phí, cách tính đâu cụ.

ĐBQH được bầu ra bởi các "cử tri" chứ không phải bởi "dư luận" nên các câu hỏi,yêu cầu của ĐBQH là phản ánh nguyện vọng của "cử tri"!!! Không nên phát ngôn " tôi nghe dư luận thế nọ,tôi nghe dư luận thế kia"!? Như vậy là thiếu chuyên nghiệp!?

- Biển số

- OF-346820

- Ngày cấp bằng

- 15/12/14

- Số km

- 934

- Động cơ

- 793,401 Mã lực

Khi dừng phát 1 tổ máy thì lượng nước "tiết kiệm" được ngang với lượng nước dùng điện mặt trời bơm ngược lên. Lúc không có nắng thì dùng nước tiết kiệm được đó để phát điện.Ban đêm hay có đám mây che mặt trời đi thì lấy điện đâu mà bù vào?

- Biển số

- OF-814644

- Ngày cấp bằng

- 22/6/22

- Số km

- 12,000

- Động cơ

- 1,034,058 Mã lực

- Tuổi

- 40

Dạ. Cụ đúng ạ.Khi dừng phát 1 tổ máy thì lượng nước "tiết kiệm" được ngang với lượng nước dùng điện mặt trời bơm ngược lên. Lúc không có nắng thì dùng nước tiết kiệm được đó để phát điện.

- Biển số

- OF-795404

- Ngày cấp bằng

- 1/11/21

- Số km

- 10,852

- Động cơ

- 274,760 Mã lực

Có mỗi ông Phần Lan mà bảo chau Au. Lý do chính là đây thì báo không nóiCác nước châu Âu vẫn đang thừa điện, ghê gớm thật...

Bất ngờ về quốc gia thừa điện, người dân trả tiền cũng như... không

Quá trình sản xuất tăng mạnh đưa Phần Lan từ quốc gia thiếu trở thành thừa điện chỉ sau vài tháng, người dân sử dụng thoải mái.

Giá điện ở Phần Lan giảm đến 75% nhờ nhà máy hạt nhân mới

Khi một lò phản ứng hạt nhân của Phần Lan đi vào sản xuất thường xuyên sau thời gian dài trì hoãn, giá điện ở nước này giảm hơn 75%.

- Biển số

- OF-781354

- Ngày cấp bằng

- 21/6/21

- Số km

- 315

- Động cơ

- 50,371 Mã lực

- Tuổi

- 25

Nhưng cũng không thể phủ nhận ông ấy vẫn đương nhiệm đbqh.Về chuyện ô Vân đề xuất "thanh tra" thì em chẳng thấy có vấn đề gì cả!!! Nhưng quan điểm của em là: muốn đặt câu hỏi về một vấn đề nào đó thì người hỏi phải nắm được những thứ cơ bản liên quan!? Ví dụ như: Muốn hỏi về điện thì phải hiểu về "điện", muốn yêu cầu thanh tra thì phải rõ quy tắc về" thanh tra"!? Không nên lạm dụng quyền của ĐBQH để đặt những câu hỏi mà chưa tham khảo ý kiến chuyên gia!?

ĐBQH được bầu ra bởi các "cử tri" chứ không phải bởi "dư luận" nên các câu hỏi,yêu cầu của ĐBQH là phản ánh nguyện vọng của "cử tri"!!! Không nên phát ngôn " tôi nghe dư luận thế nọ,tôi nghe dư luận thế kia"!? Như vậy là thiếu chuyên nghiệp!?

Và, thật lấy làm tiếc khi ở Vn chúng ta, "dư luận" thường đúng, đôi khi là chính xác.

Em nhớ mỗi lần ông phát ngôn lên đính chính "dư luận" thì tầm hơn chục ngày sau đúng y như "dư luận"

Mà cụ chắc cũng chưa từng nghe cụ tổng phát biểu về cái gọi là "dư luận" khi tiếp xúc cử tri ạ?

Phải biết lắng nghe dư luận.

Còn cứ bịt tai với những vđ mình ko thích thì sao phát triển đc bản thân?

E cũng phải xl dư luận nhiều nên rất đồng tình.

- Biển số

- OF-753624

- Ngày cấp bằng

- 20/12/20

- Số km

- 4,953

- Động cơ

- 22,707 Mã lực

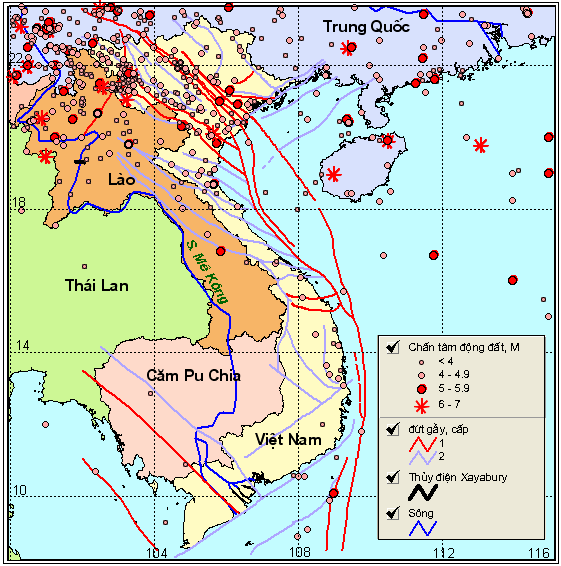

Miền Bắc xây điện hạt nhân ở Móng Cái được đó, nghiêm túc. Móng Cái là xa đứt gãy sông Hồng nhất rủi ro động đất thấp nhất ven biển miền BắcCó mỗi ông Phần Lan mà bảo chau Au. Lý do chính là đây thì báo không nói

Giá điện ở Phần Lan giảm đến 75% nhờ nhà máy hạt nhân mới

Khi một lò phản ứng hạt nhân của Phần Lan đi vào sản xuất thường xuyên sau thời gian dài trì hoãn, giá điện ở nước này giảm hơn 75%.baotintuc.vn

Bản đồ phân vùng rủi ro động đất

Chỉnh sửa cuối:

- Biển số

- OF-781354

- Ngày cấp bằng

- 21/6/21

- Số km

- 315

- Động cơ

- 50,371 Mã lực

- Tuổi

- 25

Vđ nào e qt thì em đều cố nắm bắt một phần cụ ạ.Em hiểu sự bức xúc của Cụ! Nhưng vấn đề ở đây không chỉ xuất phát từ "quản lý" mà nó chủ yếu xuất phát từ kẽ hở của các quy định mang tính pháp luật,trong chính sách của nhà nước!? Cụ muốn giải đáp được vấn đề đó thì trước hết phải nắm được:

- Biểu giá điện áp dụng cho từng đối tượng!

- hợp đồng giữa khách hàng và nhà cung cấp

- Các quy định của Pháp luật trong vấn đề này.

- Các chính sách của nhà nước hoặc của địa phương.

Chuyện lách luật để tư lợi ở các địa phương là có, nhưng dù có thanh tra 365 ngày/1 năm thì cũng chẳng được gì vì họ lách chứ đâu có phá luật!?

Vậy Cụ đã phần nào hiểu do "luật" đúng không ạ? Đó mới là cội rễ của mọi vấn đề

Ở đây là hạch toán kế toán, các vb dưới luật chứ không có luật nào qđ vđ này.

Vậy cách hành xử dưới luật có hợp lý hay ko thì bên thẩm tra vb của btp hay pháp chế của bộ phải nắm.

Mà luật chưa hợp lý thì đề xuất sửa luật.

Còn thanh kiểm tra thì có danh mục rồi, thanh tra ba cái quy hoạch thì đâu có làm đc gì, thanh tra về hạch toán kế toán, kế toán mua sắm công, kế hoạch điều độ... thì dần cũng ra hết.

- Biển số

- OF-753624

- Ngày cấp bằng

- 20/12/20

- Số km

- 4,953

- Động cơ

- 22,707 Mã lực

Khi nói về đbqh: Đầu tiên là các cụ có nhớ trong lần bầu cử trước, các cụ đã bỏ phiếu cho đbqh nào ko? Hiện nay đbqh khu vực của các cụ tên là gì?Về chuyện ô Vân đề xuất "thanh tra" thì em chẳng thấy có vấn đề gì cả!!! Nhưng quan điểm của em là: muốn đặt câu hỏi về một vấn đề nào đó thì người hỏi phải nắm được những thứ cơ bản liên quan!? Ví dụ như: Muốn hỏi về điện thì phải hiểu về "điện", muốn yêu cầu thanh tra thì phải rõ quy tắc về" thanh tra"!? Không nên lạm dụng quyền của ĐBQH để đặt những câu hỏi mà chưa tham khảo ý kiến chuyên gia!?

ĐBQH được bầu ra bởi các "cử tri" chứ không phải bởi "dư luận" nên các câu hỏi,yêu cầu của ĐBQH là phản ánh nguyện vọng của "cử tri"!!! Không nên phát ngôn " tôi nghe dư luận thế nọ,tôi nghe dư luận thế kia"!? Như vậy là thiếu chuyên nghiệp!?

P/s. Mình thì thú thật ko nhớ nên cũng không ý kiến gì về chất lượng đại biểu

- Biển số

- OF-834265

- Ngày cấp bằng

- 23/5/23

- Số km

- 682

- Động cơ

- 5,081 Mã lực

Em chẳng phải lãnh đạo nhưng với em "dư luận" chỉ để tham khảo!!! "ĐBQH" thì em đang " bắt ngồi đâu phải ngồi đấy,cho ăn gì được ăn nấy!" đây Cụ nhé...có gì mà ghê gớmNhưng cũng không thể phủ nhận ông ấy vẫn đương nhiệm đbqh.

Và, thật lấy làm tiếc khi ở Vn chúng ta, "dư luận" thường đúng, đôi khi là chính xác.

Em nhớ mỗi lần ông phát ngôn lên đính chính "dư luận" thì tầm hơn chục ngày sau đúng y như "dư luận"

Mà cụ chắc cũng chưa từng nghe cụ tổng phát biểu về cái gọi là "dư luận" khi tiếp xúc cử tri ạ?

Phải biết lắng nghe dư luận.

Còn cứ bịt tai với những vđ mình ko thích thì sao phát triển đc bản thân?

E cũng phải xl dư luận nhiều nên rất đồng tình.

- Biển số

- OF-781354

- Ngày cấp bằng

- 21/6/21

- Số km

- 315

- Động cơ

- 50,371 Mã lực

- Tuổi

- 25

Vâng, quan điểm về ĐBQH của cụ thật bá đạo.Em chẳng phải lãnh đạo nhưng với em "dư luận" chỉ để tham khảo!!! "ĐBQH" thì em đang " bắt ngồi đâu phải ngồi đấy,cho ăn gì được ăn nấy!" đây Cụ nhé...có gì mà ghê gớm

Khẩu khí lớn thì sứ mệnh không thể nhỏ, cụ vào cái nơi fun fun này làm gì mà kỹ vậy?

Sứ mệnh nhỏ thấp mà khẩu khí lớn quá chung cuộc cũng chẳng vui đâu.

Quan điểm khác nhau, phong cách khác nhau nên e xin phép không tào lao với cụ nữa.

Cảm ơn cụ đã dành thời gian!

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Đầu năm để xe ở đường xã đàn bị vặt mất cam lùi ô tô

- Started by linhanh198x

- Trả lời: 11

-

[Đánh giá] Gara uy tín Vũng tàu cho Mer E240 2003

- Started by leminhtuan1965

- Trả lời: 0

-

-

-

-

-

[Thảo luận] Các bác cho e xin ít review về con SRM 5 chỗ này

[Thảo luận] Các bác cho e xin ít review về con SRM 5 chỗ này- Started by x1_2548

- Trả lời: 0

-