Cuối tuần mưa gió lại ngồi deep dive xem vì sao Tây lông bán ròng VIC kinh thế? Liệu có mùi gì không hay bán để chốt lời và đảo danh mục etc...

VIC là một case thú vị và tôi nghĩ là trao đổi về nó, reverse engineering case này để giúp hiểu thêm về bản chất dn, logic của bọn Tây lông.

** Cần Nói trước là tôi ko có tham vọng hiểu hết về VIC vì nó quá phức tạp.

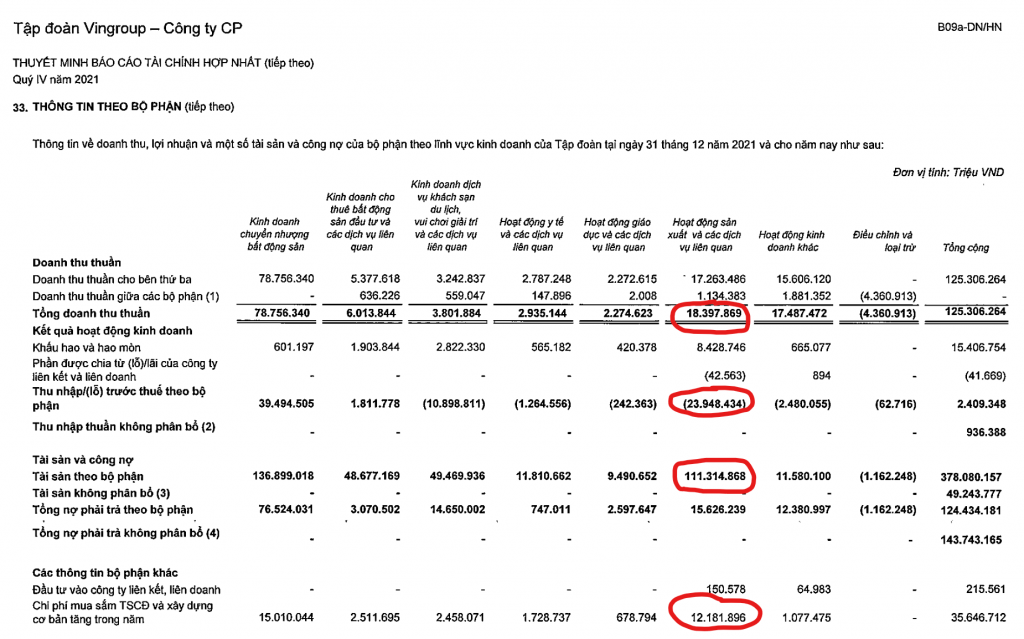

Theo BCTC Q4 của VIC, khi nhìn vào khối sx (được hiểu là Vinfast - do Vinsmart đóng cửa vào tháng 1/2021) và so sánh với khối BDS (Vinhomes) thì thấy có sự khập khiễng về doanh thu và lợi nhuận - Nhưng cả VHM và VF đều đang sử dụng khối tài sản tương đương,

- VHM sử dụng 135 ngàn tỷ tài sản, tạo ra 78 ngàn tỷ doanh thu và 39 ngàn tỷ lợi nhuận trước thuế.

- VF sử dụng 111 ngàn tỷ tài sản, tạo ra 18 ngàn tỷ doanh thu, và lỗ trước thuế 23 ngàn tỷ.

Nếu VHM là con gà để trứng vàng, thì VF lại là nghiện. Vậy gà đẻ nhanh hơn hay nghiện đốt nhanh hơn? Mấu chốt nằm ở câu hỏi này.

Trong tổng tài sản 111 ngàn tỷ của VF, thì có thể hiểu là đầu tư vào Vinsmart, chủ yếu vào mảng xăng của VF, và chớm bập vào mảng xe điện.

Q2/2021 Tổng tài sản cho VF thể hiện trong BCTC là 107 ngàn tỷ.

2021 Tổng tài sản VF/Vinsmart thể hiện trên BCTC là 96 ngàn tỷ.

Tất nhiên là tôi hoàn toàn có thể ước lượng được mảng xăng của VF đã đốt bao nhiêu, mảng điện điện đốt bao nhiêu? Trong đó bao nhiêu phần trăm dành cho GPMB, san nền, hạ tầng... và bao nhiêu phần trăm cho dây chuyền, máy móc, phần mềm....

Theo Cafef thì sở dĩ VIC lỗ là do các chi phí khấu hao 1 lần do dẹp mảng xăng và làm từ thiện. Nhưng nếu xem trên BCTC thì tôi thấy 1 câu chuyên khác - đó là tông chi phí mảng xăng (từ 96-111 ngàn tỷ) có thể coi là ném qua cửa sổ.

So sánh với 1 dn khác mà tôi hiểu rõ là Hòa Phát, thì dự án Dung quất 1 với chi phí đầu tư khoảng 60 ngàn tỷ, khi đưa vào sx đầu Q1/2021 đã ngay lập tức tạo ra dòng tiền khủng cho HPG, với biên lợi nhuận ròng khoảng 20-30%, và tạo ra dòng tiền mặt khoảng 40 ngàn tỷ cho HPG trong riêng năm 2021.

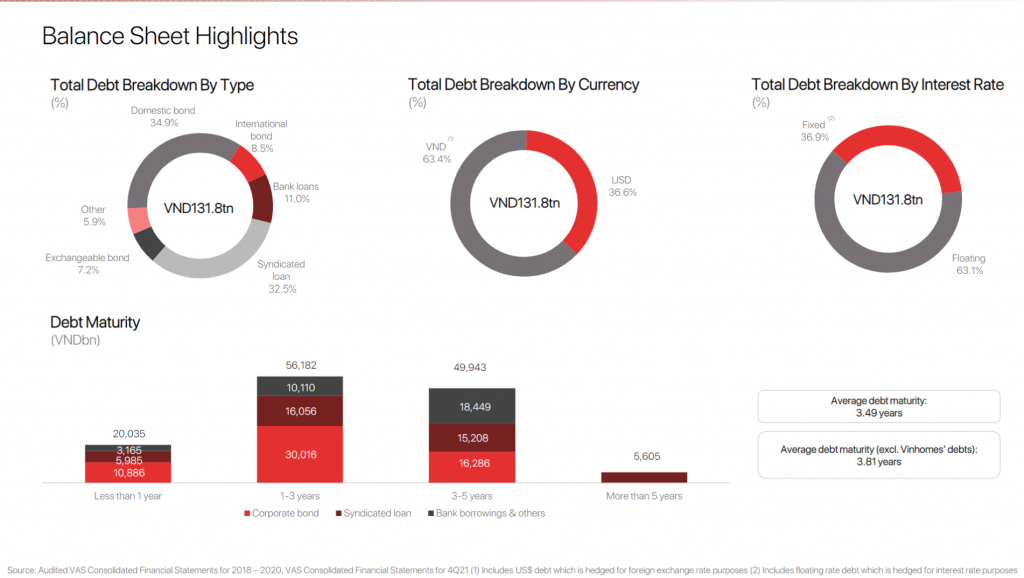

Nhìn vào bức tranh nợ vay của VIC, chủ yếu là dồn cho VF:

- Tổng nợ vay 131 ngàn tỷ.

- 36% là vay nước ngoài, 64% vay trong nước. 37% lãi suất cố định, 63% lãi suất thả nổi. Chi phí lãi vay khoảng 3 ngàn tỷ/quý tương đương với 12 ngàn tỷ/năm. Xu hướng tăng lãi suất của FED trong 2022 thì gánh nặng trả nợ của VIC sẽ gia tăng.

- Trong 131 ngàn tỷ, thì 20 ngàn tỷ đến hạn phải trả trong 2022. Và trung bình kỳ hạn là 3.5 năm. Như vậy gánh nặng trả lãi vay trong 3-4 năm tới là rất lớn.

Nếu cho VHM là con gà đẻ trứng trung bình như 2021 được 39 ngàn tỷ lợi nhuận trước thuế, thì việc trả nợ + đốt tiền cho tham vọng xe điện

- Trả nợ trung bình mỗi năm 131 ngàn tỷ/3.5 năm = 37 ngàn tỷ

- Chi phí lãi vay: 12 ngàn tỷ/năm

- Vốn đầu tư tính theo năm 2021 (tôi chỉ ước lượng rất khiêm tốn và chắc chắn là thiếu - nếu so với kiểu đầu tư phóng tay của VIC): 15 ngàn tỷ/năm

Total: 64 ngàn tỷ/năm

Như vậy với 39-40 ngàn tỷ kiếm được của VHM (VIC chiếm 65% thôi) không thể chuyển ngay sang túi cho VIC/VF, nhưng nếu làm 1 phép so sánh đơn giản thì cũng sẽ thấy Kiếm được 39 ngàn tỷ, Đốt 64 ngàn tỷ.

với tình hình như hiện nay là KHÓ CÂN ĐỐI - ĐỐT NHANH HƠN KIẾM ĐƯỢC TỪ 1.5 tới 2 LẦN.

*** Nên nhớ NỢ là thật, Lợi nhuận trên sổ sách có thể là ảo.

Một số dự đoán của tôi:

- Trong năm 2022 sẽ chứng kiến VIC phải bán đi thêm các tài sản có giá trị - CP VHM để tài trợ cho tham vọng xe điện. Với thị giá hiện nay thì cứ 3% VHM được khoảng 10 ngàn tỷ. Bán từ 65% về 50% thu được 50 ngàn tỷ.

- Tăng chia tiền cổ tức từ VHM - trong trường hợp có lợi nhuận thật - sau khi đã trừ đi các chi phí vốn để phát triển dự án BDS mới.

- Và hãy nhớ 1 điều, thời gian là bạn với các dn tuyệt vời, nhưng sẽ là kẻ thù với dn tệ hại.

----------------------------

Cuối cùng, tôi cũng note lại cái post này - đề phòng chất xám và những trao đổi thú vị bị xóa đi không thương tiếc

)")

Và tôi cũng xin tag 1 số cụ mà tôi thích tranh luận vì có thể các cụ này sẽ có view khác phản biện giúp tôi.

DIT Victory 1980 cocsku Policeman