- Biển số

- OF-25219

- Ngày cấp bằng

- 4/12/08

- Số km

- 5,806

- Động cơ

- 538,853 Mã lực

Đợi hồi lên rồi nhảy vào sell, nói chung canh Sell. Sell dầu, chứng khoán, chỉ số ..., sell tất

Vừa về 15 rồi, có hai hôm mà vật thế này, con covi kinh thậtWTI giao tháng 5 thì mí âm thôi cụ, giá đêm qua WTI kỳ hạn tháng sáu vẫn đâu đó gần 20 đồng mẽo.

#Dầu có hai loại hợp đồng đó là: hợp đồng giao ngay và tương lai.

#Dầu có hai loại hợp đồng đó là: hợp đồng giao ngay và tương lai. T1: hợp đồng giao ngay có nghĩa là mua bán dầu ở giá thực tế tại thời điểm hiện tại. Với loại này sàn sẽ thu phí qua đêm, với biến động giá dầu như hiện tại sàn sẽ điều chỉnh phí qua đêm.T2: giao dịch hợp đồng tương lai free sw nhưng mn mất phí đó là phí duy trì hợp đồng. ( phí rollover) phí này cũng sẽ thay đổi theo giá chênh lệch thực tại. Dầu là sp hàng hoá khác sp hàng hoá khác vì nó cần có bể trữ. Như hiện tài cung quá dư thừa ko có nguồn cầu.

T1: hợp đồng giao ngay có nghĩa là mua bán dầu ở giá thực tế tại thời điểm hiện tại. Với loại này sàn sẽ thu phí qua đêm, với biến động giá dầu như hiện tại sàn sẽ điều chỉnh phí qua đêm.T2: giao dịch hợp đồng tương lai free sw nhưng mn mất phí đó là phí duy trì hợp đồng. ( phí rollover) phí này cũng sẽ thay đổi theo giá chênh lệch thực tại. Dầu là sp hàng hoá khác sp hàng hoá khác vì nó cần có bể trữ. Như hiện tài cung quá dư thừa ko có nguồn cầu. Hqua dầu tương lai giảm về -40$ nhưng trên thực tế các sàn ko cho mở lệnh trước hoặc sau khi đáo hạn. Nên chắc chắn ko nhà đầu tư nào có thể mua dc giá dầu lúc 0Đ hqua. Kh vào lệnh dc tầm giá 4,5$ thì đều chịu phí rất lớn như 1 số sàn hqua thu tầm 20k$/1000thùng.

Hqua dầu tương lai giảm về -40$ nhưng trên thực tế các sàn ko cho mở lệnh trước hoặc sau khi đáo hạn. Nên chắc chắn ko nhà đầu tư nào có thể mua dc giá dầu lúc 0Đ hqua. Kh vào lệnh dc tầm giá 4,5$ thì đều chịu phí rất lớn như 1 số sàn hqua thu tầm 20k$/1000thùng. Không nên mua bán dầu gì ở thời điểm này .

Không nên mua bán dầu gì ở thời điểm này . Giới đầu tư chọn đồng USD làm vịnh tránh bão khi giá dầu sụt giảm xuống dưới ngưỡng 0 USD/thùng lần đầu teien trong lịch sử. Với biến động này, nhiều doanh nghiệp khai thác dầu khí có thể sẽ phá sản hàng loạt.Các thị trường bất ổn khiến giới đầu tư lựa chọn giải pháp an toàn, đứng bên ngoài quan sát tình hình, không mua hầu hết các loại tài sản và hàng hóa, trong đó có vàng. Sức cầu giảm khiến giá vàng đi xuống, bất chấp nhiều yếu tố cơ bản và kỹ thuật đều đang khẳng định xu hướng đi lên không thể đảo ngược của vàng trong dài hạn.Trong lịch sử, diễn biến thực tế đều cho thấy khoảng 1-2 năm sau những cuộc khủng hoảng lớn (như cuộc khủng hoảng 2008 hay 1997) thì giá vàng đều tăng rất mạnh. Tuy nhiên, ở trong thời khoảng thời gian khủng hoảng thì vàng vẫn chịu áp lực giảm giá.

Giới đầu tư chọn đồng USD làm vịnh tránh bão khi giá dầu sụt giảm xuống dưới ngưỡng 0 USD/thùng lần đầu teien trong lịch sử. Với biến động này, nhiều doanh nghiệp khai thác dầu khí có thể sẽ phá sản hàng loạt.Các thị trường bất ổn khiến giới đầu tư lựa chọn giải pháp an toàn, đứng bên ngoài quan sát tình hình, không mua hầu hết các loại tài sản và hàng hóa, trong đó có vàng. Sức cầu giảm khiến giá vàng đi xuống, bất chấp nhiều yếu tố cơ bản và kỹ thuật đều đang khẳng định xu hướng đi lên không thể đảo ngược của vàng trong dài hạn.Trong lịch sử, diễn biến thực tế đều cho thấy khoảng 1-2 năm sau những cuộc khủng hoảng lớn (như cuộc khủng hoảng 2008 hay 1997) thì giá vàng đều tăng rất mạnh. Tuy nhiên, ở trong thời khoảng thời gian khủng hoảng thì vàng vẫn chịu áp lực giảm giá.2019, dầu đá phiến chiếm 63% sản lượng dầu thô của Mẽo; năm nay tỷ lệ này giảm vì nhiều giàn khoan loại này đóng cửa. Nhưng kể cả như thế thì WTI vẫn là WTI, dầu đá phiến vẫn là dầu đá phiến, specs khác nhau, cụ ko thể đánh đồng 2 cái với nhau được. Dầu đá phiến vẫn phải pricing qua WTI.Có nhiều cách đánh giá giá trị cụ ơi. Bằng tiền, bằng lượng xăng có thế có, bằng lượng plastics có thể có, bằng lượng phân bón...

Cụ cho em hỏi: trong tổng số dầu nước Mỹ sản xuất ra thì bao nhiêu % là dầu đá phiến? Đành rằng WTI có lịch sử lâu đời hơn fracking, nhưng trong tình trạng hiện nay, thứ dầu xuống giá âm này là ở đâu ra, có phải dầu đá phiến không?

Các cụ chú ý khuyến cáo nhé, trade vol thấp và đặt sl đầy đủ, phòng trường hợp sàn hạ đòn bẩyĐợi hồi lên rồi nhảy vào sell, nói chung canh Sell. Sell dầu, chứng khoán, chỉ số ..., sell tất

Giai đoạn này lương đại học của em 1,78 x 180.000 đồngCó cụ nào cho là sắp tới ngày xưa ấy không?

Vâng, lúc này lạm phát phải đạt 2 chữ số thì giá BĐS sẽ tăng.

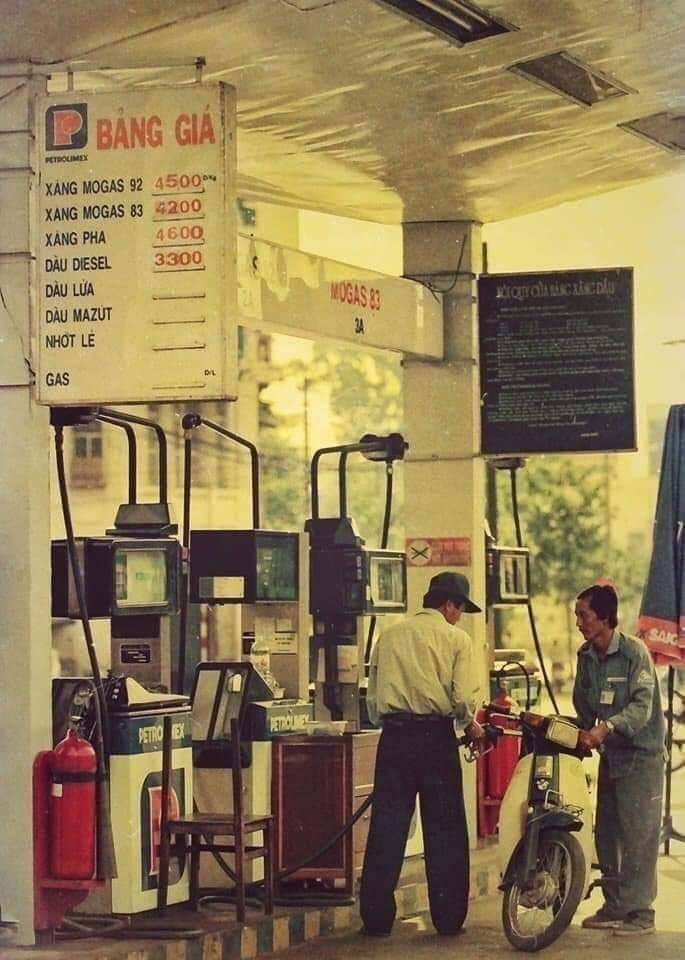

Chết thật, nghĩ đến cái cảnh ra đổ xăng xong nhân viên cây xăng lại còn phải đưa thêm tiền cho mình để cảm ơn mà thấy ngại ghêCụ có chỗ chứa không thôi")

Dầu thô thôi cụ ơiChết thật, nghĩ đến cái cảnh ra đổ xăng xong nhân viên cây xăng lại còn phải đưa thêm tiền cho mình để cảm ơn mà thấy ngại ghê

)")