Bài thứ 97 của em hi vọng chất lượng để các cụ tham khảo ạ.

. Hôm nay em quyết đóng góp để được vào chợ (hôm trước có cụ bán cái đồ mình cần mà cụ ý không đọc tin nhắn ko sao mua được )

1. Em nói luôn chả có cái bank mịa nào nó làm không công cho các cụ ạ, nó phải cố gắng chém cụ - Việc này quá ư là bình thường các cụ đừng bàn tán nữa

2. Rõ ràng các bank có điều kiện khác nhau, mục tiêu khác nhau, định hướng khác nhau, đối tượng khác nhau. Chính vì vậy các cụ so sánh nên so sánh cùng loại với nhau ạ

3. Một điều chắc chắn đúng là các NHTM cổ phần tư nhân nó có sức ép về lợi nhuận lớn hơn ( phải chặt chém hơn). Các cụ đừng nhìn mỗi lợi nhuận mà còn nhìn nhiều yếu tố khác nữa, chả hạn thêm 1 cái tổng tài sản của nó xem sao. Sẽ thấy ngay 1 bức tranh rõ hơn một chút. Cùng mức lợi nhuận như nhau mà tổng tài sản nó bé bằng 1/5 ( đương nhiên nó chém bla bla tiết kiệm này nọ nhưng cái đó ít thôi cụ ạ) là hiểu nó chém mình rồi cụ nhé. Ví dụ VP bank cụ xem tổng tài sản bao nhiêu ( tất nhiên khaỏng 4k lợi nhuân của nó từ FE) nhưng thấy rõ nó là chọn chiến lược chấp nhận rủi ro đi kèm với giá cao

). Em xin lõi lấy ví dụ VP nhưng em ko có ý nhắc tên ngân hàng nào vì phân tích mục 4

4. Vậy là người tiêu dùng thông mình, các cụ cần làm gì? Với mục tiêu đa dạng hóa thường các ngân hàng cũng phải đa dang hóa dịch vụ ( chả nhẽ xác định cho vay rủi ro cao là chiến lược thì chằng làm cái gì khác nữa ? ). Chính vì vậy mỗi thời điểm chúng ta tìm được các kẽ hở của các NH để làm sao lợi nhất. Cac cụ có thể thấy người này nói ngân hàng này lúc re, lúc kia đắt nhiều ý kiến trái chiều - cái này đúng. Vì vậy mỗi thời điểm nếu mình "đi chợ" 1 cách khéo léo mình sẽ chọn được cái rẻ nhất. Tuy nhiên cũng như ngân hàng, người tiêu dùng cũng nên đánh giá tổng hòa lợi ích của mình để lựa chọn chuẩn xác ( có cái đắt cái rẻ tổng lại rẻ nhất và phù hợp mục đích của mình)

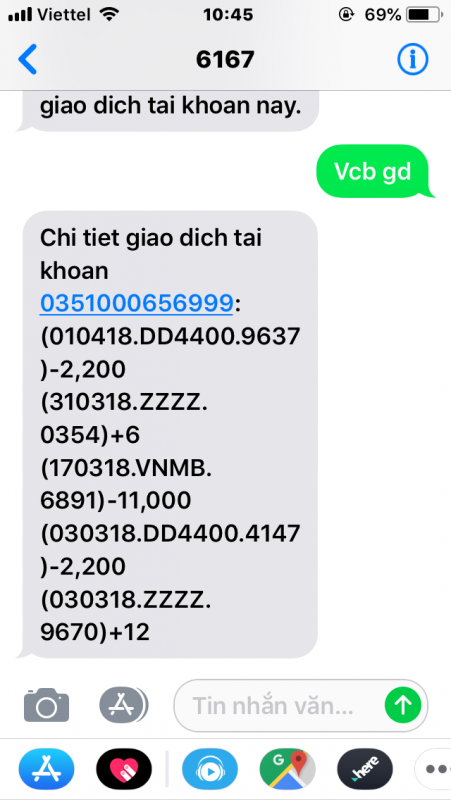

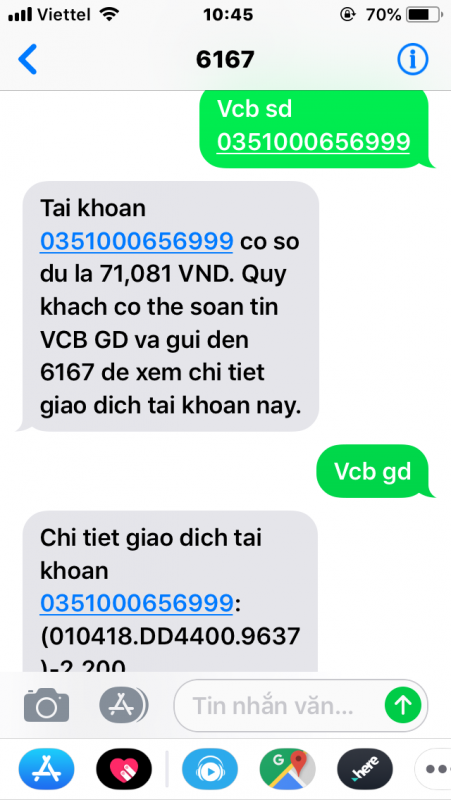

5. Dùng ngân hàng hiện đại có lợi không: Em nghĩ quá lợi ạ. Chẳng hạn Smarbanking nó thu 11k 1 tháng; các cụ có thể đóng tiền đt nè, điện nè, mua vé máy bay nay... Các cụ có thể thấy à chả được lợi gì, em thì thấy chi phí cơ hội phải phi đi rồi tiền xăng... cũng quá mịa rồi. Nên em nghĩ mấy cái dịch vụ ngân hàng hiện đại các cụ cứ dùng. SMS chẳng hạn: ừ thì 11k nghe bực mình nhưng đánh rớt cái thẻ thằng khác quẹt mình biết ngay mà báo cắt thì cụ xem cái nào lợi hơn cái nào.

Mấy ý kiến cá nhân đóng góp để cccm chọn được NH ưng ý phù hợp mục đích ạ, ko PR ngân hàng nào hết

")

)")