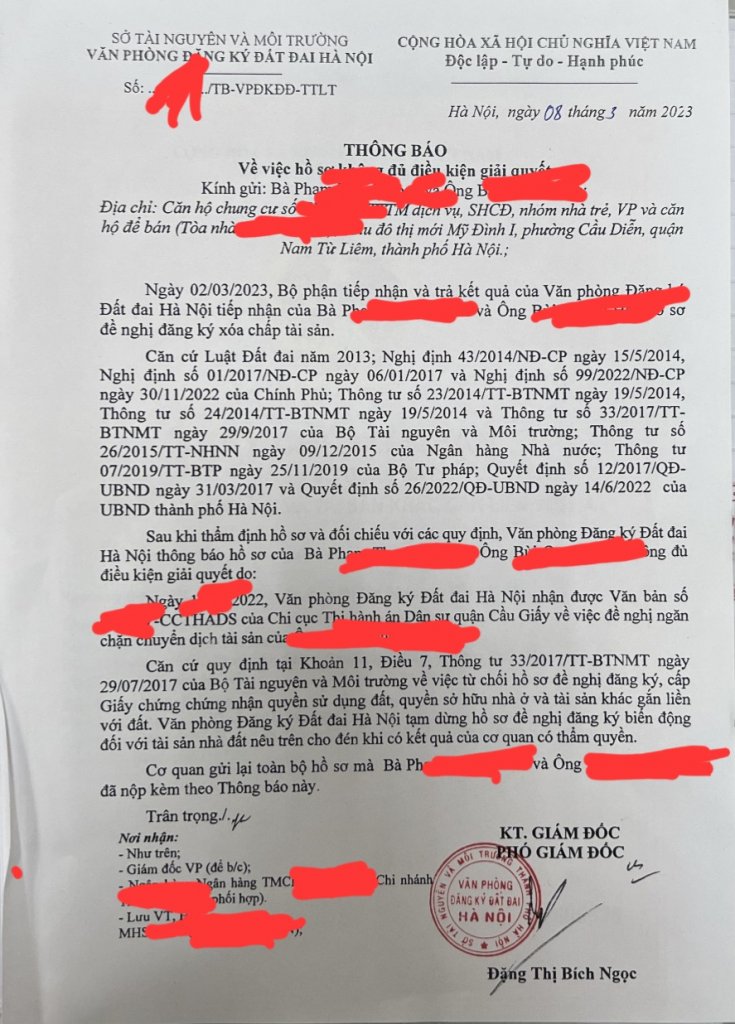

Chủ tự rút sổ, sau đó bán vẫn có thể dính vào trường hợp như cụ nói. Em lấy ví dụ cụ thể: trường hợp chủ nợ bank, không trả gốc lãi. Bank kiện chủ ra tòa, khi tòa xử xong và chuyển qua cơ quan thi hành án, bên đó sẽ làm cái đơn ngăn chặn giao dịch. Sau đó chủ tìm được bên mua, cùng nhau thỏa thuận với bank, làm thủ tục tất toán, kí hợp đồng mua bán công chứng, xong đi xóa chấp thì vướng cái ngăn chặn kia. Trường hợp này thì dễ xử lý.

Còn có trường hợp bên thứ 3 khác bank gửi đơn ngăn chặn nữa vì nó liên quan đến 1 vụ khác thì sẽ rắc rối hơn.

Vấn đề mua BĐS kiểu này thường sẽ mua đc giá rẻ hơn thị trường, mọi việc đều có giá của nó. Khách mua nên tìm người có kinh nghiệm để tư vấn và tìm hiểu BĐS trước khi xuống tiền