Chào cụ, em xin giới thiệu em là tư vấn viên fulltime của Manulife và một số hãng bảo hiểm sức khỏe phi nhân thọ khác (Bảo Việt, VBI, PJICO,Pacific Cross).

Em xin có câu trả lời cho cụ như sau.

Nếu cụ chỉ hỏi tính sau 15 năm thì tất cả các mục quyền lợi đều có giá trị hoàn loại.

Nhưng nếu cụ hỏi là vào thời điểm đáo hạn hợp đồng (kết thúc đúng hạn) thì em xin trả lời là chỉ có phí của sản phẩm chính: TỬ VONG là có tích lũy--> giá trị hoàn lại mà thôi.

Nôm na các cụ hiểu, tại sao lại có hợp đồng đóng 10,12, 15,20 năm nhưng tư vấn viên quảng cáo là bảo vệ cụ đến 70, 85, 99 tuổi, trọn đời. Thế những năm mà sau hạn đóng phí thì công ty BH lấy tiền đâu. Xin thưa là, nó đã tính toán đủ và thu trước của các cụ rồi.

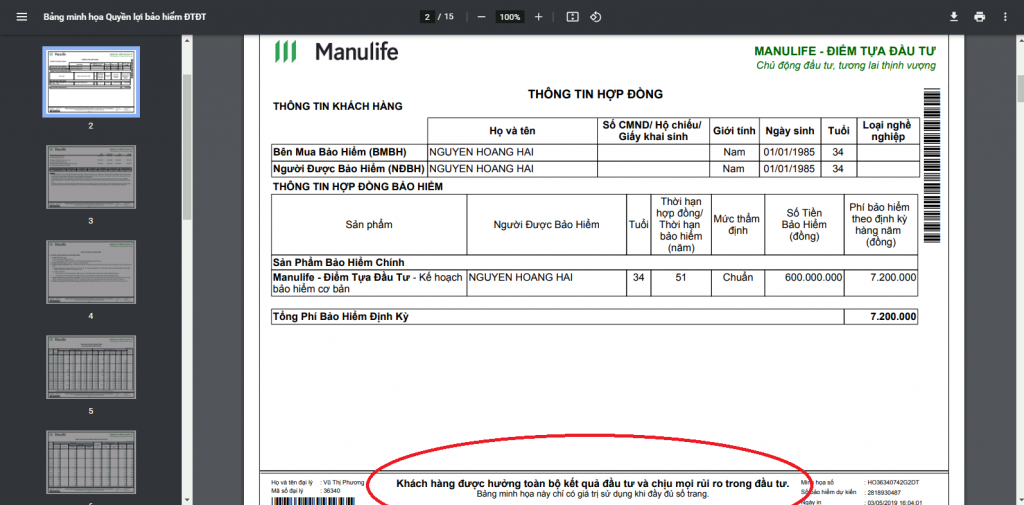

View attachment 6166262

VD: KH 30 tuổi, đóng phí 15 năm, từ năm 45 đến 70 tuổi ko đóng phí vẫn được bảo vệ với các quyền lợi Tai nạn, bệnh lý nghiêm trọng và trợ cấp y tế. Thế thì công ty BH nó đã tính tương đối phí rủi ro từ năm 45-70 tuổi để bổ đầu vào phí mà các cụ đóng trong 15 năm đầu của hđ. Như vậy, nôm na 1 năm phí rủi ro của các cụ 1 đồng thì nó thu 3 đồng, thừa 2 đồng nó đi đầu tư sinh lãi, lãi thu về đổ vào giá trị tài khoản của các cụ. Tới 45 tuổi thì nó mang ra trừ phí rủi ro. Nếu cụ cứ kệ đến già, thì cái lãi của QL bổ trợ nó ko còn được bao nhiều, nên chỉ có lãi của sản phẩm chính mà thôi.

Vậy nếu cụ chỉ định đóng 15 năm rồi rút, thì chắc chắn nó có lãi hay là có giá trị hoàn lại kể cả quyền lợi bổ trợ. Nhưng cụ rút là từ năm 45 đến 70 85,99 tuổi cụ sẽ ko được bảo vệ nữa.

Em ăn tối đã xíu, e lại giải thích về hai cột tỷ suất đầu tư thấp với cao.