Trong 21 ngày cụ được quyền hủy luôn hơp đồng mà công ty BH hoàn toàn bộ phí ko tính lãi cho cụ ấy chứ, nói gì chuyện bổ trợ với cả chính.

Giờ BH nó đa dạng lắm mợ ạ, ko chỉ tử kì như ngày xưa đâu, mà đúng như cụ nói là mua cho con gói thẻ sức khỏe để ốm đau đi viện. Như nhà em tuy làm Manulife nhưng thẻ sk em lại mua hãng rời cho con, mua từng năm 1 để được đi Việt Pháp ấy.

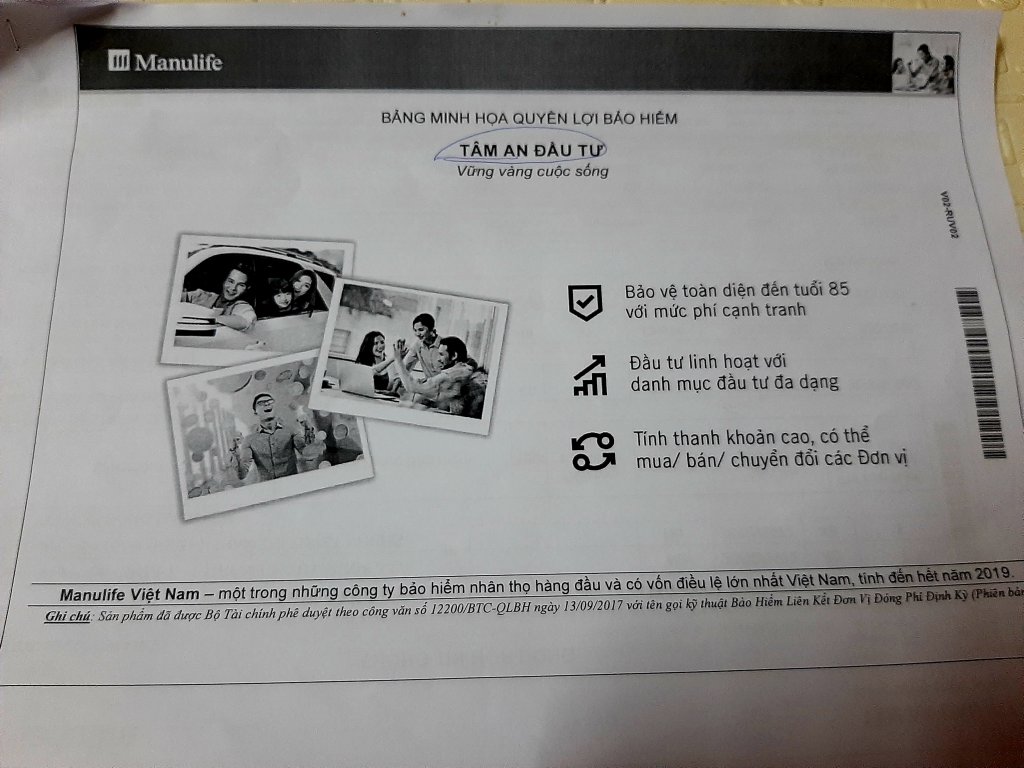

Cái tỷ suất đầu tư thấp hay cao thực ra chỉ là minh họa lãi suất dòng tiền mà KH có thể nhận được về sau bao nhiêu năm.

Các cụ cứ hiểu nôm na là: BH có 3 dòng

1: Truyền thống: đầu tư vào trái phiếu chính phủ, tiền gửi, tiết kiệm --> an toàn, lãi thấp--> có trả bảo tức (bảo tức này cũng ko đảm bảo, tùy thuộc vào lãi suất hàng năm--> phí cao do an toàn, ko sợ mất hiệu lực nếu đóng phí đầy đủ đúng hạn, như Man là bảo vệ sinh mạng đến 99 tuổi luôn, 75 tuổi còn có phiếu tiền mặt mấy trăm củ cầm về nếu trước 75 tuổi ko nhận quyền lợi bệnh lý nghiêm trọng nhé. Và các cụ đã kí cái gì thì đóng y cái đấy, chỉ có giảm bớt, ko được tăng thêm. bảo em đóng 15 năm thì phải đóng đúng 15 năm, quá hạn 60 ngày kể từ ngày đóng phí là HĐ mất hiệu lực. Trước e thích bán gói này lắm lắm do số lượng bệnh trọng cao hơn (tận 134 bệnh thật là cao nhất thị trường)

2: Liên kết chung: ngoài mấy cái trên thì còn đầu tư vào trái phiếu doanh nghiệp, đô thị,... nên lãi suất cao hơn xíu, và nó có lãi suất cam kết (thực ra thấp tẹt à, hãng nào cũng thế). Gói này phí đỡ hơn thằng truyền thống, được linh hoạt đóng phí tức là sau 3 năm đầu đóng đầy đủ đúng hạn thì từ năm thứ 4 trở đi mày đóng thế nào cũng được, miễn là trong tài khoản của mày còn tiền để công ty trừ đi phí rủi ro hàng tháng hàng quý hàng năm, nếu nộp ko đủ tiền, nuôi đc 3 năm vứt đấy thì nó cũng ko mất hiệu lực. TK sắp hết tiền thì lại nộp vào để trả phí rủi ro cho công ty BH. về tình hình tài chính e thấy nó vẫn đầu tư nhiều vào tiền gửi, trái phiếu nên tụi e dự là các gói này về mức lãi suất cam kết sớm thôi. Nếu mà đúng như lãi suất cam kết thì chỉ đóng 12,15 năm thì đến năm 6 mấy tuổi là mất hiệu lực chứ ko bảo vệ được đến 70 hay 99 tuổi

3: Liên kết đơn vị (chính là gói bác chủ đang tìm hiểu nên mới có tỷ suất đầu tư thấp và cao): ngoài các hạng mục trên thì đầu tư thêm vào cổ phiếu, còn gọi là ủy thác đầu tư. Mà cái món cổ phiếu thì các bác biết rồi đấy, lúc lên lúc xuống, nhưng về thời gian dài là đường cong tỷ suất lợi nhuận nó đi lên. Cái này các bác được chọn quỹ nhé, có tận 6 quỹ và ko phải quỹ nào cũng đầu tư vào cổ phiếu, bác nào khẩu vị an toàn thì chọn quỹ Bảo Toàn, Ổn định cũng được. Gói này ko có lãi suất cam kết, mà lời ăn lỗ chịu với công ty. Như trong bảng minh hoạt thì ví dụ QUỹ Cân Bằng (quỹ e ưng nhất) thấp thì minh hoạt 2,4 % mà cao thì minh hoạ 7,4% (thực tế năm nay là bình quân đang trả 14% nhưng di nhiên BTC ko cho minh họa ls này ko thì lũng đoạn thị trường mất). Như năm ngoái em ném vào 15 tr đóng thêm (để đầu tư ko liên quan Bảo hiểm) vào 1 cái hđ của vợ để thử theo, đúng 1 năm sau em mở ra thấy có 19 củ, lời 4 củ rồi đó các cụ.

Gói này ưu điểm phí rẻ quyền lợi cao, kiểu tuổi em năm ngoái 7 triệu mà có 700 tr sinh mạng rồi, cũng linh hoạt đóng phí như thằng thứ 2 Liên kết chung. Và lãi suất thì hấp dẫn chứ.

Tạm tạm đến đây ko biết có lọt tai các anh em OF ko.

Và gần như hãng nào cũng có 3 dòng sản phẩm này các bác nhé, e nói gần như vì có nhiều hãng ko có gói thứ 3, hãng nào vốn lớn mới cóa. Giờ thì cũng dần dần có nhiều anh tài ngoài Manulife rồi đó ạ.

)")