Không định viết mà thấy các cụ trên này tranh luận nên em xin viết thêm để các cụ tham khảo:

Có 2 hướng tiếp cận xử lý vấn đề ở dự án này:

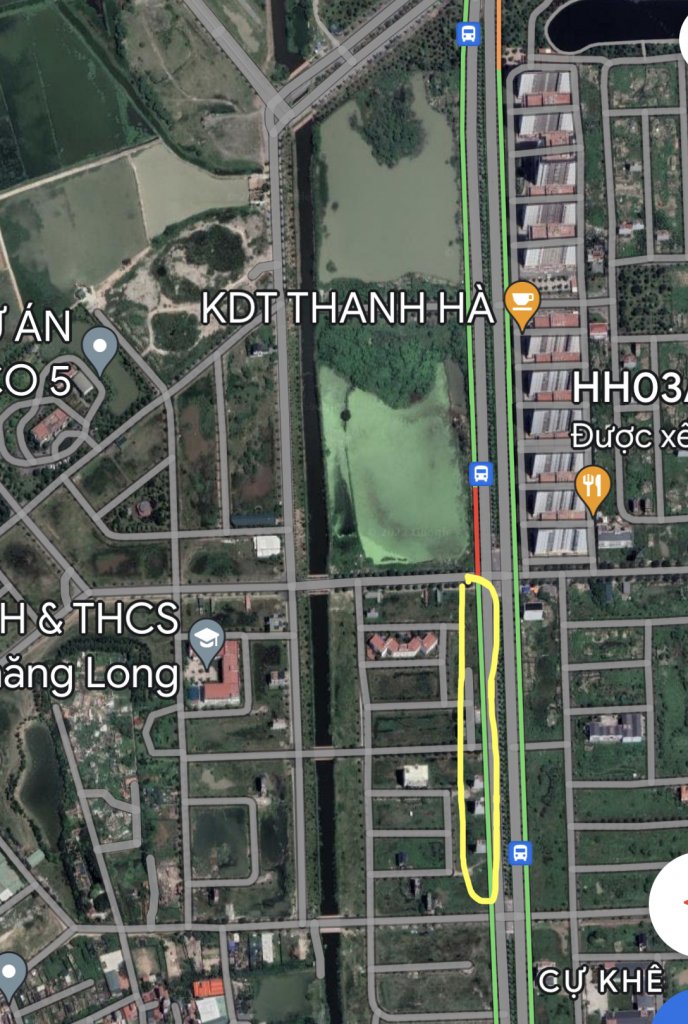

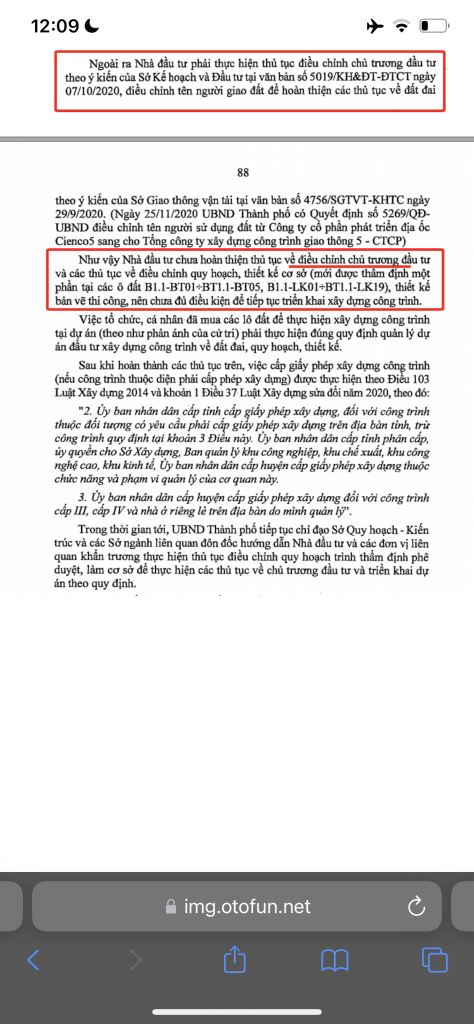

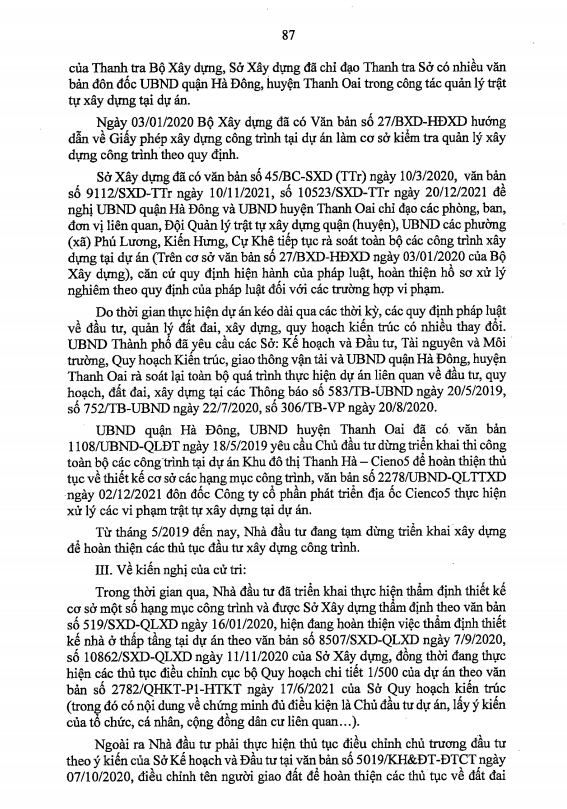

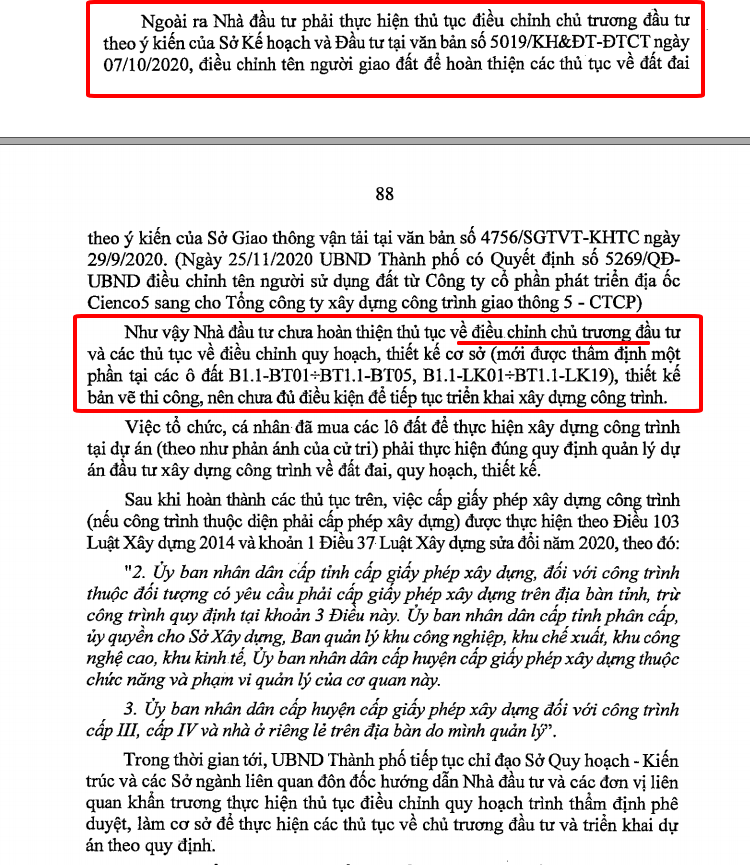

1. Tôn trọng hiện trạng, tức là chấp nhận quy hoạch chi tiết đã thi công cập nhật điều chỉnh quy hoạch phân khu. Phương án này thì sẽ không phải điều chỉnh chủ trương đầu tư nên các chính sách luật áp dụng với hợp đồng bt và Dự án đối ứng (dự án sử dụng đất) sẽ được tuân thủ theo các quy định của khung luật cũ (cụ thể là thuế sử dụng đất sẽ tính theo luật đất đai,đầu tư 2014, không tính theo quy định Luật đầu tư 2020, nghị định 25/2020 và thông tư 09/2021). Tuy nhiên lý do để điều chỉnh quy hoạch phân khu vì dự án này thì lý do không thuyết phục vì không vì lợi ích của cộng đồng. Phương án này cực kỳ khó khả thi.

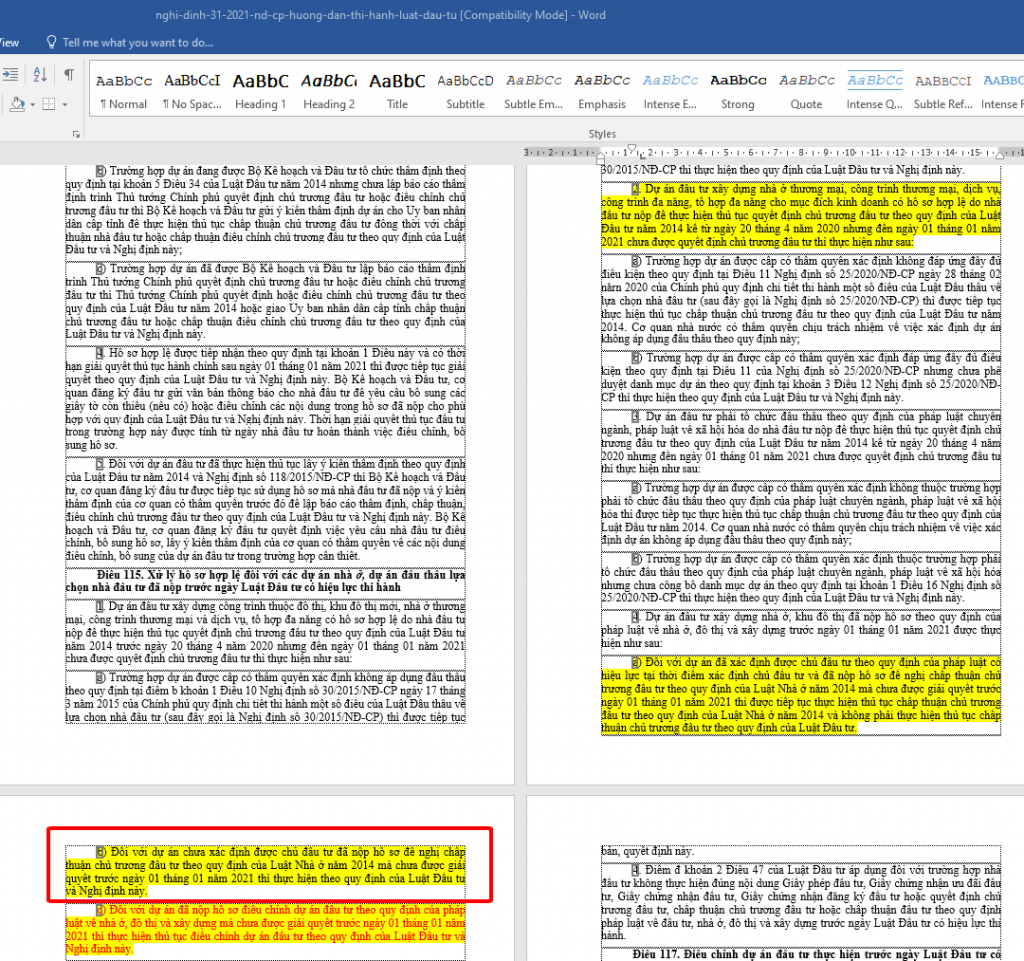

2.Điều chỉnh lại quy hoạch chi tiết theo đúng quy hoạch phân khu đã duyệt. Phương án này đồng nghĩa với việc phải điều chỉnh dự án đối ứng (dự án đô thi là dự án đối ứng của dự án xây dựng đường). Thủ tục sẽ là điều chỉnh quy hoạch => điều chỉnh chủ trương đầu tư=>điều chỉnh lại dự án=> ký lại phụ lục hợp đồng để triển khai dự án. Khi điều chỉnh lại chủ trương và phụ lục thì theo quy định của nghị định 31/2021 (nghị định hướng dẫn luật đầu tư 2020) dự án sẽ phải áp dụng các quy định của luật đầu tư 2020, nghị định 31, nghị định 25 (nghĩa là việc xác định thuế sử dụng đất để tính giá đất và diện tích đất đối ứng sẽ phải thay đổi so với trước đây đồng nghĩa với việc giá thuế sử dụng đất cao, diện tích đất được đối ứng ít đi).

Như vậy Quản lý nhà nước chọn phương án 2. với phương án này coi như các thủ tục pháp lý sẽ phải làm lại gần như từ đầu. Điều này đồng nghĩa với việc diện tích đất đối ứng ít đi thì các khu đã bán rồi bây giờ sẽ ntn, ngoài ra cơ cấu giá bán trước đây tính theo thuế cũ, vậy thì cơ cấu giá bán mới theo quy định tính thuế mới sẽ ntn? sẽ là bài toán cực kỳ nan giải.

Câu hỏi đặt ra là, với vướng mắc đó, CĐT sau khi đã bán thu hết tiền rồi thì liệu họ có động lực, nguồn lực để triển khai tiếp các thủ tục tiếp theo?

)") , dự án khác thì 2 cụ nâng bi để bán hàng quá

, dự án khác thì 2 cụ nâng bi để bán hàng quá Nhưng Tào lao bí đao vãi, kaka. Tóm lại chỉ 1 từ “NGON” - BỔ - RẺ trong tương lai và đầu tư. Ai mua để ở ngay thì chưa được xây, đợi được xây mua thì giá x2 x3 mất rồi

Nhưng Tào lao bí đao vãi, kaka. Tóm lại chỉ 1 từ “NGON” - BỔ - RẺ trong tương lai và đầu tư. Ai mua để ở ngay thì chưa được xây, đợi được xây mua thì giá x2 x3 mất rồi

")