- Biển số

- OF-156676

- Ngày cấp bằng

- 13/9/12

- Số km

- 953

- Động cơ

- 374,468 Mã lực

LS cơ sở căn cứ vào đâu hả bác, LS tiền gửi 12 tháng?Thả nổi cộng biên độ 3.9 đó cụ . Lãi suất cơ sở nó vẫn cao chót vót 11.5

LS cơ sở căn cứ vào đâu hả bác, LS tiền gửi 12 tháng?Thả nổi cộng biên độ 3.9 đó cụ . Lãi suất cơ sở nó vẫn cao chót vót 11.5

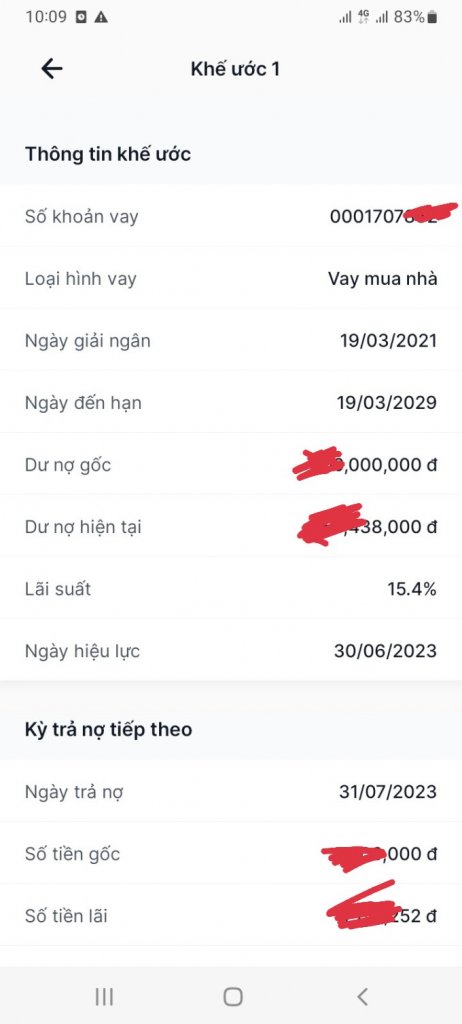

Vẫn là bà hàng nước. Lên tivi mà vay.Lãi suất tiền gửi bây giờ có 6%/năm , mà thằng Vib nó tính lãi vay mua nhà của em toàn 15.4% , hơn 6 tháng rồi không hề giảm một xu lãi, trong khi báo chí tivi ra ra giảm lãi suất cho dân.

E ko cay mà em ghét hẳn hoi vì nó ko nói từ đầu cho mình để mình cân nhắc lựa chọn ^^Có đấy. HD bank ra tất toán rồi gửi lại sẽ cao hơn tự đáo hạn. Cái này là chính sách của nó, chấp nhận và cân nhắc chọn NH chứ cay cú làm gì.

. Vay 1 tỏi tháng trả 14 củ cũng vãi đái

. Vay 1 tỏi tháng trả 14 củ cũng vãi đái )")

So sánh hai chính sách của bank thì sẽ thấy thế này:Có đấy. HD bank ra tất toán rồi gửi lại sẽ cao hơn tự đáo hạn. Cái này là chính sách của nó, chấp nhận và cân nhắc chọn NH chứ cay cú làm gì.

Cám ơn cụ nhiều ạ!So sánh hai chính sách của bank thì sẽ thấy thế này:

Loại 1: lãi suất tái tục bằng với lãi suất hiện có của ngân hàng: việc tái tục được xem là hành động tạo thuận lợi cho khách. Quý khách không cần phải ra giao dịch mà chúng tôi vẫn tự đăng ký cho quý khách kỳ hạn mới.

Loại 2: lãi suất tái tục thấp hơn lãi suất đang có, như trường hợp VIB: đây là hành động "phạt" khách vì tội không ra làm thủ tục. Ai bảo không ra, vậy chúng tôi cho lãi suất thấp hơn đừng có kêu.

Nếu toàn hệ thống bank đều theo kiểu 2 thì khách hàng sẽ hiểu đó là "phạt" và tự lưu ý để lần sau gửi ngân hàng nào tiện ra quầy. Nhưng nếu đa số các bank đều theo kiểu 1, riêng một vài bank theo kiểu 2 thì sẽ bị hiểu là đang bắt chẹt khách hàng, không chiều khách, không tạo thuận lợi cho khách. Ở góc độ lời lãi, mình không hiểu ăn thêm được lãi suất 1 kỳ nhưng để khách hàng ghét thì có lợi gì cho ngân hàng.

May cụ nhớ chi tiết là vay Tiêu dùng, vay tiêu dùng khác với vay có tài sản đảm bảo đấy cụ, vay tiêu dùng mà có 16% 1 năm là quá thấp rồi, chỉ có nhân viên mới được ưu đãi như thế này thôiHtrc e cafe thấy bàn bên cạnh 4 chú chắc dân bank nc với nhau.1 cậu bảo nó vay Vietin tiêu dùng,hết năm đầu 12 giờ lên 16.Cụ mới 15.4 thì vẫn may hơn,vui lên cụ!

Mấy bạn đấy nói to quá,với lại hồi mới lớn e có kinh nghiệm 10 năm trả lãi bank nên nghe thủng lắm hahaMay cụ nhớ chi tiết là vay Tiêu dùng, vay tiêu dùng khác với vay có tài sản đảm bảo đấy cụ, vay tiêu dùng mà có 16% 1 năm là quá thấp rồi, chỉ có nhân viên mới được ưu đãi như thế này thôi

Cụ có thể cho em xem cái công thức tính theo quy định của NHNN không?Để ra được cái lãi suất bình quân đầu vào đầu ra nó có công thức tính toán chi tiết chứ cụ. Đâu phải theo lãi suất huy động thời điểm này đâu. Còn thanh kiểm tra của SBV đủ cả đấy.

Nhưng mà cụ so sánh sai, vay có tài sản đảm bảo mà lãi suất 15,4% là cắt cổ, còn vay tiêu dùng mà 16% là quá hời rồi cụMấy bạn đấy nói to quá,với lại hồi mới lớn e có kinh nghiệm 10 năm trả lãi bank nên nghe thủng lắm haha

baochinhphu.vn

baochinhphu.vn

Em không để ý. Nhưng NH nào có chính sách như thế thì thường trước khi đến hạn, các em giao dịch viên sẽ gọi đt mời mình ra đáo hạn. Lúc đấy mình hỏi thì nó nói chứ nó không nói từ đầu.E ko cay mà em ghét hẳn hoi vì nó ko nói từ đầu cho mình để mình cân nhắc lựa chọn ^^

Nhưng giờ biết có thằng khác cũng thế thì sẽ bớt đi tí ghét .. hehe

Cụ biết thằng nào cũng thế nữa ko ạ

Vib em không rõ.So sánh hai chính sách của bank thì sẽ thấy thế này:

Loại 1: lãi suất tái tục bằng với lãi suất hiện có của ngân hàng: việc tái tục được xem là hành động tạo thuận lợi cho khách. Quý khách không cần phải ra giao dịch mà chúng tôi vẫn tự đăng ký cho quý khách kỳ hạn mới.

Loại 2: lãi suất tái tục thấp hơn lãi suất đang có, như trường hợp VIB: đây là hành động "phạt" khách vì tội không ra làm thủ tục. Ai bảo không ra, vậy chúng tôi cho lãi suất thấp hơn đừng có kêu.

Nếu toàn hệ thống bank đều theo kiểu 2 thì khách hàng sẽ hiểu đó là "phạt" và tự lưu ý để lần sau gửi ngân hàng nào tiện ra quầy. Nhưng nếu đa số các bank đều theo kiểu 1, riêng một vài bank theo kiểu 2 thì sẽ bị hiểu là đang bắt chẹt khách hàng, không chiều khách, không tạo thuận lợi cho khách. Ở góc độ lời lãi, mình không hiểu ăn thêm được lãi suất 1 kỳ nhưng để khách hàng ghét thì có lợi gì cho ngân hàng.

Tầm trước 2-3 tuần họ sẽ báo, chứ báo xa quá nhỡ NH điều chỉnh lãi suất thì lại phải cập nhật lại...Em thì chưa kịp hỏi thì các em ấy đã thông tin hết một lượt, cần xem lại thì vào mobile appEm không để ý. Nhưng NH nào có chính sách như thế thì thường trước khi đến hạn, các em giao dịch viên sẽ gọi đt mời mình ra đáo hạn. Lúc đấy mình hỏi thì nó nói chứ nó không nói từ đầu.

Cụ lại nhầm vì cụ so sánh 2 loại hình vay không đúng.Nhưng mà cụ so sánh sai, vay có tài sản đảm bảo mà lãi suất 15,4% là cắt cổ, còn vay tiêu dùng mà 16% là quá hời rồi cụ

Em không có. Em chỉ biết các tổ chức tín dụng bị thanh kiểm tra khá nghiêm ngặt, kể cả kiểm tra nội bộ nên bảo là nó làm sai thì khó có khả năng ấy. Nó sẽ vận dụng để đưa ra các chính sách không vi phạm.Cụ có thể cho em xem cái công thức tính theo quy định của NHNN không?