- Chào các cụ mợ, đọc nhiều thớt về tiền lương tiền thưởng, tiền hiu tiền về già, căn cứ mức ăn tiêu hiện tại và nghĩ về tương lai, nay vào thớt bao nhiêu tiền có thể nghỉ hưu thì em có hỏi vài cụ mợ về việc tham gia bảo hiểm nhân thọ để sau về hưu có thêm lá chắn cho tuổi già. Tình cờ là con số mua bảo hiểm và con số em nhẩm đối với những chi tiêu hàng tháng có thể tiết kiệm dc nó rơi vào từ 2tr trở lên. Và em nghĩ đến việc so sánh giữa tham gia BHNT và việc tự mình gửi tiết kiệm để hưởng kì quan thứ 8 của TG đó là lãi kép. Em chỉ nghĩ đơn thuần là giờ còn đang trẻ, đang đi làm, chưa có nhiều tiền tích lũy, hàng tháng có thể tiết kiệm 1 vài khoản sau chi tiêu bắt buộc, nhờ các cụ phân tích và so sánh 2 cách làm này thì nên chọn cái nào sẽ ổn hơn, hoặc có cách 3 cách 4 nào tốt hơn nữa k thì các cụ mợ chia sẻ

+ Phương án 1: Bảo hiểm. Theo bài của mợ alceste "Nên mua cụ a, em mua từ 2012 h được 11 năm rồi. Còn 10 năm nữa thôi mà mỗi năm có 30-40M. Cụ đóng theo tháng, quý hay năm đều được, khác nhau 1 chút về số lượng thôi. Em mua của Bảo Việt nên tường minh rõ ràng kô tách quản lý phí như Manu hay AIA hay các hãng khác. Cơ bản các bệnh hiểm nghèo đều cover. Có bệnh là được rút trước 50% (như hợp đồng của em là 1 tỉ, còn lại khi nào hết thời hạn hay ngăm củ cải thì được nốt), may mắn không sao thì cứ hết hạn đóng góp tiền thi rút hết ra hoặc để đó. Em kể trên này nhiều rồi, cũng 2014 em mua cả cho cậu ruột em vì cậu em hơi khó khăn, đến 2021 cậu em chẩn đoán K dạ dày, được lĩnh luôn 1/2 giá trị bảo hiểm để chữa, nhờ giời kịp thời và chắc ông bà ngoại phù hộ nên cậu em khỏe mạnh đến h. Nhà khó khăn nên lĩnh trăm triệu cũng to lắm. Hồi đó em chỉ tiếc lúc bắt đầu mua mình vẫn nghèo nên mua giá trị hợp đồng thấp mà bao năm cũng kô nghĩ ra nâng cấp lên." Em tạm hiểu là đóng bao nhiêu nhận về bấy nhiêu (hoặc theo các điều khoản hợp đồng khác nữa). Theo em cách này có ưu điểm là mình phải có ý thức đóng tiền, k nhây k ì dc, nhưng nhược điểm là nếu k đủ khả năng chi trả thì có khả năng mất hoặc mất 1 phần (cái này e chưa nghiên cứu kĩ điều khoản nên chủ quan nhận định như vậy). Chi trả cho ốm đau hoặc xấu nhất là tèo thì cơ bản như mợ đã đề cập. Con số của phương án này tính vo là 1 tỉ chia cho 21 năm = 3970k/tháng. Nếu tính gói thấp hơn là 500tr chia cho 21 năm = gần 2tr/tháng

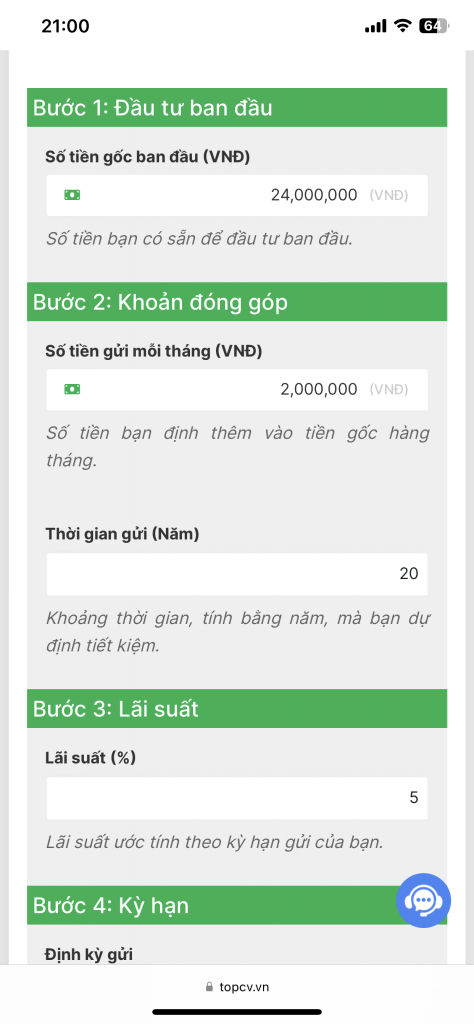

+ Phương án 2: Tiết kiệm lãi kép, lãi suất tạm tính 5%/năm, có năm cao năm thấp hoặc có thể tối ưu bằng thời hạn hoặc cách gửi. Khoản tiết kiệm này như em đã nói là sau chi tiêu bắt buộc, đối với đàn ông có thể là giảm tần suất ăn nhậu lại, giảm bia rượu, giảm chơi bời và các cắt giảm khác có lợi cho bản thân. Nữ giới thì vô vàn, các mợ có thể liệt kê hộ em)") Mỗi tháng bỏ ra 2 triệu (bằng con số với phương án trên) ném vào tiết kiệm online. Ưu điểm của cách này là hoàn toàn chủ động với số tiền của mình, nhưng cũng kéo theo nhược điểm là dễ bị mũi dòm mồm khi số tiền nó to to 1 chút, rồi tháng có tháng k dẫn đến k ý thức tiết kiệm do k bị "đòi" như BH. Cùng 1 số tiền như mua BH, tiết kiệm thế này sẽ cho ra kết quả cao hơn là 850tr, theo bảng lãi kép em tra bên dưới.

Mỗi tháng bỏ ra 2 triệu (bằng con số với phương án trên) ném vào tiết kiệm online. Ưu điểm của cách này là hoàn toàn chủ động với số tiền của mình, nhưng cũng kéo theo nhược điểm là dễ bị mũi dòm mồm khi số tiền nó to to 1 chút, rồi tháng có tháng k dẫn đến k ý thức tiết kiệm do k bị "đòi" như BH. Cùng 1 số tiền như mua BH, tiết kiệm thế này sẽ cho ra kết quả cao hơn là 850tr, theo bảng lãi kép em tra bên dưới.

- 2 phương án này tạm tính là bỏ qua yếu tố trượt giá của tiền. Theo các cụ mợ thì việc so sánh này có hợp lý k, có bị sai chỗ nào k, và nếu là các cụ mợ thì nếu 1 tháng có 2tr tiền rảnh có thể tiết kiệm dc thì nên chọn phương án nào, thời hạn là 20-25 năm, tính từ lúc đang thanh niên đi làm tới khi về hiu, để về hiu thì ngoài tiền lương, tiền tích lũy sẽ có thêm 1 khoản do rèn luyện trong rất nhiều năm mà có dc.

*** Em note thêm về tình huống: e có tham gia đủ bhxh và bhyt do vẫn đang đi làm. Và với số tiền từ 2tr có thể đút lợn 1 tháng này e muốn tối ưu nó trong 1 thời gian dài 1 cách an toàn nhất có thể

+ Phương án 1: Bảo hiểm. Theo bài của mợ alceste "Nên mua cụ a, em mua từ 2012 h được 11 năm rồi. Còn 10 năm nữa thôi mà mỗi năm có 30-40M. Cụ đóng theo tháng, quý hay năm đều được, khác nhau 1 chút về số lượng thôi. Em mua của Bảo Việt nên tường minh rõ ràng kô tách quản lý phí như Manu hay AIA hay các hãng khác. Cơ bản các bệnh hiểm nghèo đều cover. Có bệnh là được rút trước 50% (như hợp đồng của em là 1 tỉ, còn lại khi nào hết thời hạn hay ngăm củ cải thì được nốt), may mắn không sao thì cứ hết hạn đóng góp tiền thi rút hết ra hoặc để đó. Em kể trên này nhiều rồi, cũng 2014 em mua cả cho cậu ruột em vì cậu em hơi khó khăn, đến 2021 cậu em chẩn đoán K dạ dày, được lĩnh luôn 1/2 giá trị bảo hiểm để chữa, nhờ giời kịp thời và chắc ông bà ngoại phù hộ nên cậu em khỏe mạnh đến h. Nhà khó khăn nên lĩnh trăm triệu cũng to lắm. Hồi đó em chỉ tiếc lúc bắt đầu mua mình vẫn nghèo nên mua giá trị hợp đồng thấp mà bao năm cũng kô nghĩ ra nâng cấp lên." Em tạm hiểu là đóng bao nhiêu nhận về bấy nhiêu (hoặc theo các điều khoản hợp đồng khác nữa). Theo em cách này có ưu điểm là mình phải có ý thức đóng tiền, k nhây k ì dc, nhưng nhược điểm là nếu k đủ khả năng chi trả thì có khả năng mất hoặc mất 1 phần (cái này e chưa nghiên cứu kĩ điều khoản nên chủ quan nhận định như vậy). Chi trả cho ốm đau hoặc xấu nhất là tèo thì cơ bản như mợ đã đề cập. Con số của phương án này tính vo là 1 tỉ chia cho 21 năm = 3970k/tháng. Nếu tính gói thấp hơn là 500tr chia cho 21 năm = gần 2tr/tháng

+ Phương án 2: Tiết kiệm lãi kép, lãi suất tạm tính 5%/năm, có năm cao năm thấp hoặc có thể tối ưu bằng thời hạn hoặc cách gửi. Khoản tiết kiệm này như em đã nói là sau chi tiêu bắt buộc, đối với đàn ông có thể là giảm tần suất ăn nhậu lại, giảm bia rượu, giảm chơi bời và các cắt giảm khác có lợi cho bản thân. Nữ giới thì vô vàn, các mợ có thể liệt kê hộ em

Mỗi tháng bỏ ra 2 triệu (bằng con số với phương án trên) ném vào tiết kiệm online. Ưu điểm của cách này là hoàn toàn chủ động với số tiền của mình, nhưng cũng kéo theo nhược điểm là dễ bị mũi dòm mồm khi số tiền nó to to 1 chút, rồi tháng có tháng k dẫn đến k ý thức tiết kiệm do k bị "đòi" như BH. Cùng 1 số tiền như mua BH, tiết kiệm thế này sẽ cho ra kết quả cao hơn là 850tr, theo bảng lãi kép em tra bên dưới.- 2 phương án này tạm tính là bỏ qua yếu tố trượt giá của tiền. Theo các cụ mợ thì việc so sánh này có hợp lý k, có bị sai chỗ nào k, và nếu là các cụ mợ thì nếu 1 tháng có 2tr tiền rảnh có thể tiết kiệm dc thì nên chọn phương án nào, thời hạn là 20-25 năm, tính từ lúc đang thanh niên đi làm tới khi về hiu, để về hiu thì ngoài tiền lương, tiền tích lũy sẽ có thêm 1 khoản do rèn luyện trong rất nhiều năm mà có dc.

*** Em note thêm về tình huống: e có tham gia đủ bhxh và bhyt do vẫn đang đi làm. Và với số tiền từ 2tr có thể đút lợn 1 tháng này e muốn tối ưu nó trong 1 thời gian dài 1 cách an toàn nhất có thể

Chỉnh sửa cuối:

") Đến giờ em thấy đều tốt cả. Em có 2 hợp đồng bảo hiểm, 1 cái sang năm đáo hạn rồi (cái này em sẽ tất toán lấy tiền), 1 cái mua năm 2014 kỳ đóng phí 15 năm (đóng được 10 năm rồi) - cái này đến 2029 sẽ tính lấy tiền hay cứ để bảo hiểm. Số tiền đóng BHNT của em hàng năm khoảng 1 tháng lương ổn định của em. Hồi đó em tính phương án đảm bảo nếu em tèo thì F1 đủ tài chính học xong Đại học. Sau đó thì không quá quan trọng nữa.

Đến giờ em thấy đều tốt cả. Em có 2 hợp đồng bảo hiểm, 1 cái sang năm đáo hạn rồi (cái này em sẽ tất toán lấy tiền), 1 cái mua năm 2014 kỳ đóng phí 15 năm (đóng được 10 năm rồi) - cái này đến 2029 sẽ tính lấy tiền hay cứ để bảo hiểm. Số tiền đóng BHNT của em hàng năm khoảng 1 tháng lương ổn định của em. Hồi đó em tính phương án đảm bảo nếu em tèo thì F1 đủ tài chính học xong Đại học. Sau đó thì không quá quan trọng nữa.

)")