- Biển số

- OF-814996

- Ngày cấp bằng

- 29/6/22

- Số km

- 1,814

- Động cơ

- 72,829 Mã lực

bó tay . e luận ko ra ý Cụ.Cụ ăn mắm tôm nhá ! Em hửi thấy rồi ! Kk

") . chắc sâu cay lắm

. chắc sâu cay lắm

bó tay . e luận ko ra ý Cụ.Cụ ăn mắm tôm nhá ! Em hửi thấy rồi ! Kk

. chắc sâu cay lắm Chi tiết quá bác ạ. Chúng em chỉ mải cắm đầu cày cuốc ngày 12 tiếng, chả biết gì thế giới bên ngoài.Đức có luật bảo vệ người đi thuê nhà. Nếu chủ nhà không có sửa chữa, làm mới gì cho căn hộ/nhà thì không được tăng giá thuê, còn nếu tăng thì cũng không thể tăng quá nhiều. Các loại tiền nước nóng, lò sưởi, đổ rác, thuế bất động sản,... không phải thu cho chủ nhà thì lại được...tăng vô tội vạ tùy theo thị trường, ví dụ điển hình là việc bị cắt khí đốt của Nga nên giá gas tăng ít nhất là gấp đôi.

Từ những năm 90 là chính phủ Đức không còn trực tiếp xây nhà xã hội nữa mà thông qua ngân hàng chính sách rót vốn lãi suất ưu đãi cho dân hoặc các công ty tư nhân xây nhà. Nhà xã hội trước đây ở Tây Đức và hệ thống nhà chung cư nhà nước của Đông Đức cũ được bán gần hết cho tư nhân rồi. Giá thuê ở những khu này bây giờ cũng không rẻ hơn giá thị trường.

Tỷ lệ người sở hữu nhà riêng ở Đức là gần như thấp nhất trong EU. Dân cư Đức được phân bố đồng đều trên rất nhiều thành phố trên cả nước nên với diện tích tương đương, dân số thấp hơn Việt Nam nhưng không ở đâu có những quần thể chung cư mấy chục toà 3, 4 chục tầng như ở HN hay HCM City cả.

Giá nhà thì cũng có đột biến tăng như ở VN trong thời gian trước. Ví dụ căn hộ mua năm 2012 giá 230K Euro thì bây giờ giá cỡ hơn 500K Euro. Giá chung cư hoặc nhà đất hiện nay ở các thành phố rơi vào tầm 5-6K Euro/m², cao hơn so với VN. Có những thành phố lớn thì giá bán, giá thuê nhà cao kinh khủng và cũng không có để mua, để thuê như Munich, Berlin,... ngược lại có những vùng mà người trẻ bỏ đi làm nơi khác, đất không ai trồng trọt nữa thì có cho không cũng chẳng ai lấy.

Người làm công ăn lương mua nhà thì phần lớn là phải vay, phổ biến là vay 20 năm trở lên. Lãi suất vay mua nhà hiện nay tầm 3-5%/năm, tùy theo vốn tự có là bao nhiêu. Lãi suất tiết kiệm thời điểm này chủ yếu là 0,5-0,8% p.a (100K Euro ~ 2,5 tỷ VND gửi 1 năm có lãi gần 25 triệu). Một thời gian dài cho đến 2022 thì lãi suất tiết kiệm là 0% hoặc thậm trí phải trả tiền cho ngân hàng giữ tiền hộ còn lãi suất vay mua hoặc xây nhà lúc đó chỉ có 0,5% p.a cho thời gian vay 10 năm.

Thu nhập trung bình ở Đức năm 2022 là 4100Euro/tháng, trừ thuế và bảo hiểm xã hội thì còn cầm tay cỡ 2,2 - 2,8K Euro tùy theo tình trạng gia đình. Với mức này còn trừ đi các chi phí sinh hoạt thì 1 tháng chỉ để ra được nhiều lắm là 1000Euro để trả góp nhà. Nếu tính mức thu nhập trung bình này thì cả đời đi làm cũng không trả hết nợ căn hộ 2PN, 80m².

Tâm lý người Đức cũng không quá quan trọng chuyện mua nhà, ở thuê cũng có cái sướng là không phải lo chuyện hỏng hóc, cứ gọi chủ nhà ra mà sửa. Với người trẻ thì có khi vì công việc chưa chắc đã ở mãi một chỗ nên làm đâu thuê đó cho tiện. Người có gia đình thì thường mua hay xây nhà lúc có kế hoạch có con. Tỷ lệ ly dị ở Đức rất cao nên lúc chia tay cũng là lúc rao bán căn nhà.

He he,Chi tiết quá bác ạ. Chúng em chỉ mải cắm đầu cày cuốc ngày 12 tiếng, chả biết gì thế giới bên ngoài.

Rất khả thi cụ nhé. Nhưng toàn dân có nhà ở thành phố thì bố ông nhà nước nào làm được. Đâu cũng thấy kêu ko mua được nhà trên thành phố, giá nhà quá cao so với mức lương - nếu giá nhà TP mà hợp lý so với lương thì HN phải sáp nhập thêm vài tỉnh nữaSáng nay đọc bài này mà em cũng giật mình, tưởng chỉ có VN mới kêu than khó khăn không thể mua nhà từ thu nhập lương, cách mà các chiên da tài chính, bđs và người dân vẫn so sánh thu nhập với giá nhà ở tại VN, biết rằng mong muốn sở hữu nhà ở là thiết yếu và chính đáng, nhưng theo các cụ thì việc phấn đấu toàn dân đều có nhà ở liệu có khả thi?

E có chút thắc mắc là, làm công ăn lương thì y tế có chi trả hết k, chứ như ở vn vừa tằn tiện mua nhà vừa sợ hãi tương lai đổ bệnh, chưa kể chi phí cho giáo dục con cái.He he,

thì cũng chỉ để góp thêm một phiếu cho ý kiến "nếu chỉ làm công ăn lương thì ở đâu cũng giống nhau, nai lưng ra làm cả đời cũng chưa chắc chả hết nợ vay mua bất động sản".

Có mỗi 3 tỉ mà cụ cũng khoe, em tháng trước ngủ dậy nó rơi mẹ cái giả độc đắc việt lốt gần trăm tỉ vào đầu nên đến giờ vẫn còn nửa tỉnh nửa mê trả biết chọn cái mặt nạ nào đẹp để đi nhận giả đây nàyEm nói điêu làm gì, ông già em trước tự nhiên ngủ dậy rơi mẹ 3 tỷ vào đầu tí chết. Bọn buôn quặng lậu nó mua 2 quả đồi, đồi trọc chỉ trồng quế, mà tự nhiên có thằng mua, giờ nó đang đào khai thác xe quặng chạy ầm ầm.

Ông già hẵn còn 2 quả đồi nữa với mấy ha đất vườn.

Cái này thì hơi xa chủ đề rồi.E có chút thắc mắc là, làm công ăn lương thì y tế có chi trả hết k, chứ như ở vn vừa tằn tiện mua nhà vừa sợ hãi tương lai đổ bệnh, chưa kể chi phí cho giáo dục con cái.

Dòng bôi đậm này không đúng đâu nhé. Các bạn trẻ làm NCS ở Mỹ thường chỉ được nhận khoảng dưới 2.5k usd/tháng (dù ở tp đắt đỏ như NYC, Boston, LA) - cuộc sống vật chất của họ không kém hơn những nhân viên nhận lương (400 usd/tháng) 9.5 triệu/tháng ở HN hay HCM đâu.Nếu so về sở hữu nhà thì người dân Mỹ làm sao hơn người dân Việt được, đừng nhìn vào những bức ảnh chụp ở Mỹ mà nghĩ dân họ không khó khăn. Nếu so một người lương 4000 USD/ tháng sống ở Mỹ thì không bao giờ hơn được một người 400USD/ tháng sống ở Việt Nam.

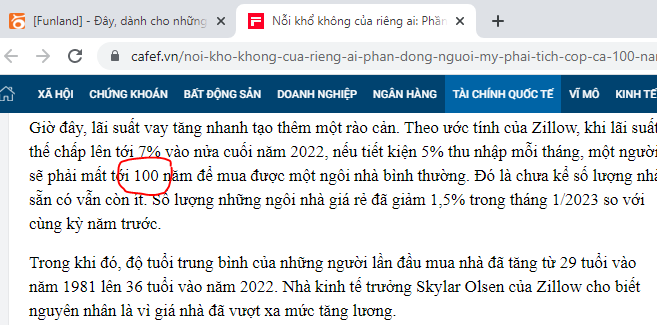

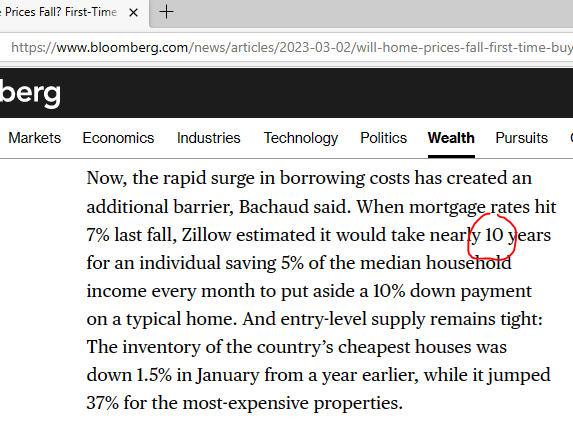

Tưởng thế lào, lều báo lấy bài của Bloomberg về chế cháo, do mắt kém đọc nhầm hoặc cố tình tạo faked news câu viu. Các bác tản giái được roài:

Người trẻ ở thuê là đúng quy luật. Tầm tuổi trung niên 40-50 tuổi mới mua được nhà (trả hết nợ mua nhà) thì mới là bình thường trên thế giới. Luôn luôn chỉ có một bộ phận nhỏ sau 10 năm đi làm đã mua được nhà ở đô thị đắt đỏ như HCM, HN (hoặc các đô thị lớn trên thế giới). Ở thời nay, trung bình phải 20 năm sau khi tốt nghiệp đi làm - mới mua được căn hộ/nhà riêng, và đó là hết sức bình thường ở các đô thị lớn trên thế giới.Toàn câc cụ có nhà rồi vào đây còm. Chứ nhiều cụ giờ vẫn phải thuê nhà là chuyện bt. Dân HN làm công ăn lương các tỉnh về HN nhập cư em nghĩ đa số là ko thể có tiền mua nhà. Lương viên chức, lao động chỉ đủ tiền thủe nhà, có mua thì cũng phải vay mượn. xin bố mẹ, trả góp. Số còn lại có nhà từ 2 bàn tay trắng mà ko phải vay nợ, xin bố mẹ thì em nghĩ số đó mới là giỏi. Nhiều người vỗ ngực tự tin có nhà thì chém hay lắm nhưng có khi nhà bố mẹ cho nên chỉ nhìn quanh mình nhưng ko nhìn rộng ra ra thì sẽ thấy đa số ko có nhà HN mà phải ở thuê rất nhiều.

Có cách là xây dựng nhiều thành phố đấy cụ. Mê linh, Sóc Sơn, Hòa Lạc cứ cho lên hết TP là lại nhòeRất khả thi cụ nhé. Nhưng toàn dân có nhà ở thành phố thì bố ông nhà nước nào làm được. Đâu cũng thấy kêu ko mua được nhà trên thành phố, giá nhà quá cao so với mức lương - nếu giá nhà TP mà hợp lý so với lương thì HN phải sáp nhập thêm vài tỉnh nữa

Yên tâm hơn chứ bác, như nhà em là phải chia thu nhập ra để dự phòng. Bố mẹ e lại k có chế độ hưu gì. Nghe thì thu nhập cao nhưng k dám dồn hết tài chính vào đất, lỡ có chuyện gì k kịp chạy bác ạ.Cái này thì hơi xa chủ đề rồi.

Bảo hiểm xã hội ở Đức (bao gồm y tế, về hưu, thất nghiệp) là bắt buộc đối với những người làm thuê có thu nhập không quá cao, trừ thẳng vào lương. Khi ốm đau thì được bảo hiểm toàn bộ.

Giáo dục công lập từ nhà trẻ đến đại học ở Đức không thu học phí.

Vì thế nếu có mua nhà trả góp thì cũng không phải tiết kiệm thêm cho y tế, giáo dục. Chỉ sợ bị mất việc hoặc vợ chồng ly dị thì gần như là chỉ có cách duy nhất là bán nhà cho thoát nợ.

1 người thì khó, nhưng khi lập gia đình, 2 vợ chồng đi làm tiết kiệm+làm thêm các thể loại cố gắng 1 năm bỏ ra đc 100tr tiết kiệm là chuyện khả thi.Ở VN nếu 1 người công nhân đi làm với mức lương 10 tr/tháng, giá 1 căn nhà chung cư ( nhà ở XH) khoảng 600 tr, thì với khả năng tiết kiệm 5 tr/tháng thì cũng phải mất 10 năm anh công nhân này mới mua được 1 căn nhà XH ( mua trả góp chưa tính lãi suất trả góp ).

Tuy nhiên, giá nhà CC xã hội ở HN và SG hiện giờ khó có giá 600 tr / căn lắm....

Tùy độ tuổi cụ ơi. Em 90 cũng giống như cụ ở trên nói. Bạn bè em tầm 70-80% là có nhà rồi. Không nhà đất thì chung cư. Cái rẻ tầm 900 cũng có, cái đắt 4-5 tỷ cũng có. Bản thân e chưa có nhà nhưng trước cũng mua dc mảnh đất xa xa. Liệu cơm gắp mắm thôi. Giờ xa hẳn về khu Chương Mỹ, Đan Phượng, Phúc Thọ vẫn mua đất xây nhà dc mà.Toàn câc cụ có nhà rồi vào đây còm. Chứ nhiều cụ giờ vẫn phải thuê nhà là chuyện bt. Dân HN làm công ăn lương các tỉnh về HN nhập cư em nghĩ đa số là ko thể có tiền mua nhà. Lương viên chức, lao động chỉ đủ tiền thủe nhà, có mua thì cũng phải vay mượn. xin bố mẹ, trả góp. Số còn lại có nhà từ 2 bàn tay trắng mà ko phải vay nợ, xin bố mẹ thì em nghĩ số đó mới là giỏi. Nhiều người vỗ ngực tự tin có nhà thì chém hay lắm nhưng có khi nhà bố mẹ cho nên chỉ nhìn quanh mình nhưng ko nhìn rộng ra ra thì sẽ thấy đa số ko có nhà HN mà phải ở thuê rất nhiều.

Bạn bè em cũng phần đông có nhà rồi. Trả góp hay bố mẹ cho hay vay mượn thì k biết dc. Giờ e thấy nhiều cặp vợ chồng họ 1 tháng để ra dc 10-15tr. 1 năm cứ cho dc 150tr. Thì họ tiết kiệm 4-5năm dc 600-750tr là bắt đầu mua nhà trả góp rồi.Sn 90. 90% bạn bẻ có nhà rồi. Vậy bạn bè có mua nhà trả góp ko? Bố mẹ có hỗ trợ ko?

Vạch đích của bố mẹ là điểm xuất phát của con cái mà cụ, chứ mua nhà mà k dc gd hỗ trợ thì e nghĩ 10 ng chắc dc 3 người tự lập hoàn toàn, còn tự mua nhà trc 30 tuổi thì còn thấp nữa.Toàn câc cụ có nhà rồi vào đây còm. Chứ nhiều cụ giờ vẫn phải thuê nhà là chuyện bt. Dân HN làm công ăn lương các tỉnh về HN nhập cư em nghĩ đa số là ko thể có tiền mua nhà. Lương viên chức, lao động chỉ đủ tiền thủe nhà, có mua thì cũng phải vay mượn. xin bố mẹ, trả góp. Số còn lại có nhà từ 2 bàn tay trắng mà ko phải vay nợ, xin bố mẹ thì em nghĩ số đó mới là giỏi. Nhiều người vỗ ngực tự tin có nhà thì chém hay lắm nhưng có khi nhà bố mẹ cho nên chỉ nhìn quanh mình nhưng ko nhìn rộng ra ra thì sẽ thấy đa số ko có nhà HN mà phải ở thuê rất nhiều.

)")