Kính gửi các cụ các mợ cùng có quan tâm đến việc tìm hiểu về chế độ BHXH ở Việt Nam hiện nay.

Hôm thứ 7, 28/10 vừa qua, trên đường đi công tác em vào otofun thấy có cái thread bức xúc về việc cô giáo cô giáo Trương Thị Lan (Trường mầm non Lê Duẩn, xã Cẩm Duệ, huyện Cẩm Xuyên, tỉnh Hà Tĩnh) lĩnh lương hưu 1.3 triệu/tháng sau 37 năm cống hiến, nhiều cụ mợ vào chê trách hệ thống BHXH Việt Nam, tại đây

EM có trả lời cụ chủ thớt:

1. Chế độ BHXH Việt Nam không phải là ưu việt cho người lao động

2. Mức đóng của Chế độ BHXH Việt Nam là cao nhất thế giới

3. Quỹ BHXH Việt Nam sẽ bị vỡ trong tương lai và người đóng vào quỹ sẽ không còn tiền hưu trí

4. Điều 60: Chỉ cho phép người đóng BHXH được rút bảo hiểm xã hội một lần trong một số trường hợp…. là không hợp lý, là “ăn cướp” tiền của người lao động

Em nhận thấy có rất nhiều thông tin về chế độ BHXH Việt Nam thực sự chưa rõ và có nhiều diễn giải khác nhau về chính sách BHXH Việt Nam, và đa phần là mất lòng tin vào chế độ. Em lập thớt này mong muốn cùng trao đổi và học hỏi từ các cụ các mợ về chính sách BHXH ở VN. Với những hiểu biết của em trong lĩnh vực này, cũng như cùng với kiến thức của các cụ các mợ khác, em mong muốn chia sẻ để chúng ta cùng hiểu biết hơn về một chế độ an sinh xã hội có ảnh hưởng đến từng cá nhân trong xã hội.

Em sẽ dần dần chia sẻ các ý kiến của em theo 5 chủ đề mà em cho là còn nhiều tranh cãi và cách hiểu khác nhau:

1. Chế độ BHXH Việt Nam là một chế độ ưu việt cho người Lao động

2. Không có cơ sở để cho rằng mức đóng của BHXH Việt Nam là cao nhất thế giới

3. Quỹ BHXH sẽ không bị vỡ trong tương lai, người tham gia BHXH sẽ vẫn được hưởng lương hưu

4. Điều 60 của Luật BHXH là một điều khoản hợp lý, bảo vệ quyền lợi của người lao động.

5. Điều chỉnh/cải cách BHXH sẽ nên theo hướng nào?

Nếu các cụ có các ý kiến khác rất mong các cụ các mợ trao đổi thêm.

Em đề nghị các cụ các mợ vào trao đổi có thiện chí, trên tinh thần xây dựng, hướng đến mục tiêu hiểu biết hơn về BHXH ở VN. Em xin miễn trả lời các comment có tính tiêu cực, ngụy biện, chỉ trích cá nhân.

Mặc dù em đã đề nghị tinh thần trao đổi tích cực nhưng một số cụ vẫn đặt cái tôi của mình lên quá cao, xúc phạm các thành viên khác, dùng từ ngữ vô văn hóa, phản cảm. Rất may các Min mod đã can thiệp. Em rất mong các cụ rút kinh nghiệm hướng đến một môi trường trao đổi nghiêm túc.

Em quote lại dưới đây tính toán của em theo 2 phương án một cụ trên này gợi ý:

PA 1: Lấy toàn bộ số tièn đóng BHXH và gửi ngân hàng

PA 2: Đóng bảo hiểm xã hội

Cụ stcvph đã gợi ý điều chỉnh các giả định như dưới đây

Hôm thứ 7, 28/10 vừa qua, trên đường đi công tác em vào otofun thấy có cái thread bức xúc về việc cô giáo cô giáo Trương Thị Lan (Trường mầm non Lê Duẩn, xã Cẩm Duệ, huyện Cẩm Xuyên, tỉnh Hà Tĩnh) lĩnh lương hưu 1.3 triệu/tháng sau 37 năm cống hiến, nhiều cụ mợ vào chê trách hệ thống BHXH Việt Nam, tại đây

EM có trả lời cụ chủ thớt:

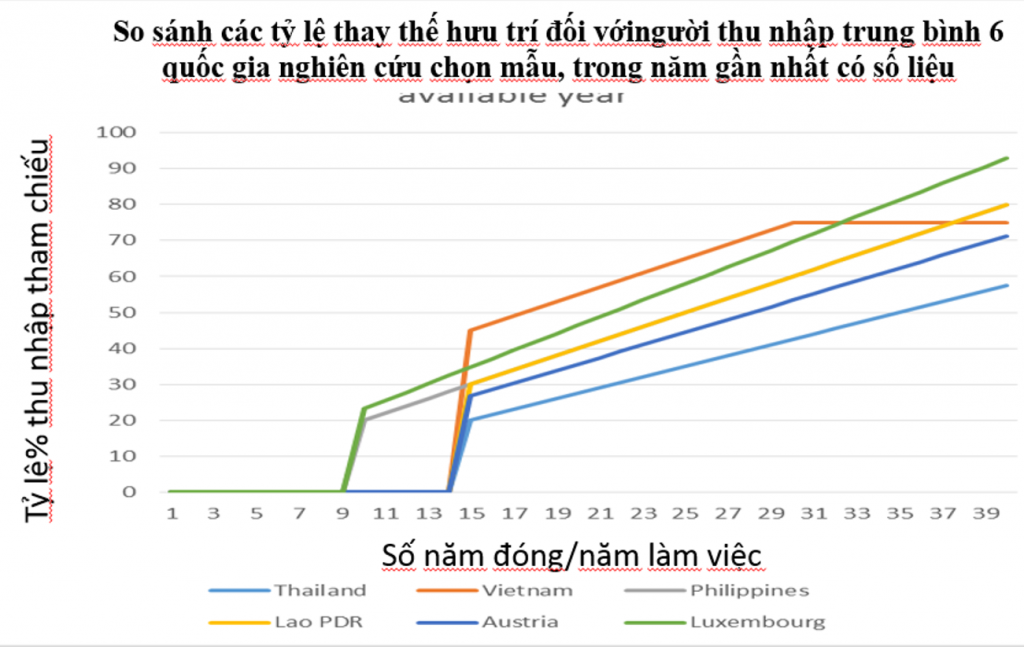

Với cụ Ferrari horse có ý kiến thế nàyChủ thớt đọc thì ngẫm chút chứ chưa chi đã lu loa đổ lỗi cho BHXH. Em nói thật chế độ BHXH Việt Nam về thiết kế quyền lợi cho người đóng là ưu việt nhất nhì thế giới. Chính vì quá hào phóng nên giờ điều chỉnh lại rất khó. Nhưng chắc chắn phải điều chỉnh giảm bớt tỷ lệ hưởng

Em có vào comment phản bác lại cụ này như sauThế ông có biết tỷ lệ đóng BHXH ở VN cao gần nhất thế giới không? Vấn đề là trước đây nhập nhằng quĩ BHXH với các qui khác của nhà nước và nhà nước tiêu lạm nên BHXH gần như mất gốc. Chưa kể nhiều đời LĐ trước đây đem tiền đầu tư lung tung cũng mất gốc. Đã là BHXH là quĩ bảo trợ khi về hưu thì phải bình đẳng nhưng thực tế nó trực thuộc nhà nước, các qui định do nhà nước đặt ra nên công viên chức dù đóng góp cùng mức với NLĐ nhưng khi về hưu lương hưu có thể cao gấp đôi ba lần. Người LĐ đóng BHXH và hưởng theo tỷ lệ % của số tiền lũy kế có tính bù trượt giá của toàn bộ thời gian nhưng CCVN thì hường lương hưu theo mức đóng BHXH bình quân 5 năm cuối. Như vậy 1 ông đại tá về hưu lĩnh lương tướng thì lương mười mấy triệu trong khi đó hàng năm ông ta đóng cũng chả hơn gì 1 anh nhân viên hưởng lương cùng mức. Đây là bất công xã hội!

Sau đó rất nhiều cụ đã có ý kiến phản đối và cho rằng BHXH Việt Nam là chế độ có nhiều điểm bất hợp lý, và có những ý kiến như sau:Trừ điểm cụ nói về bất công giữa khu vực công và tư và với khu vực vũ trang em công nhận đúng, còn các điểm còn lại chưa chính xác cụ nhé.

1. Ai bảo với cụ là NN tiêu lạm nên BHXH mất gốc? Đấy là lập luận của mấy bà hàng nước. Tiền quỹ vẫn còn, nhà nước còn nợ thì sẽ có trách nhiệm trả nợ.

2. Cụ bảo Nhiều đời LĐ đem tiền đầu tư nên mất gốc. Nhiều quỹ trên thế gới cũng đầu tư và cũng mất tiền, ví dụ như Chile và nhiều nước ở Mỹ Latinh khác. Nhưng ở Việt Nam Nó khác cụ nhé. Ngoài đường kêu ỏm tỏi giống cụ là quỹ BHXH hết tiền nên tiền hưu của dân cũng ko còn. Sai hoàn toàn. Quỹ BHXH được NN bảo hộ nên ko thể có chuyện vỡ.

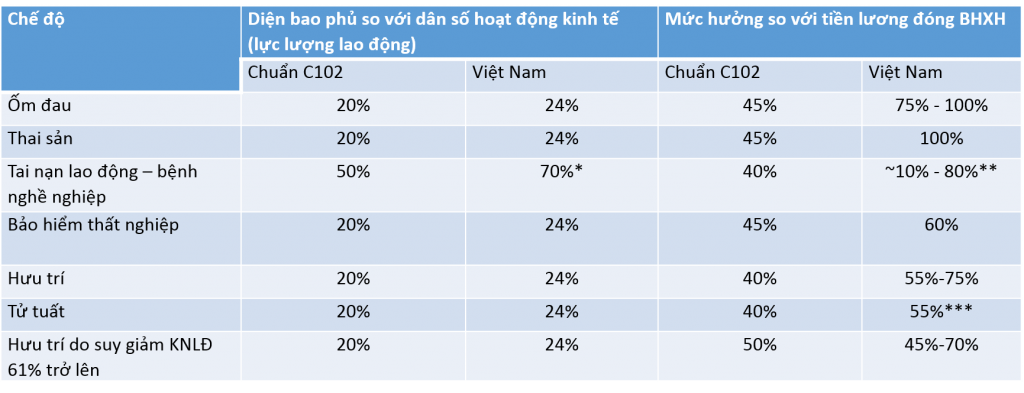

3. Cụ lấy số liệu ở đâu mà bảo tỷ lệ đóng ở Việt Nam cao nhất TG? Chắc lại nghe lập luận của VCCI chứ gì? Sai bét.

1. Chế độ BHXH Việt Nam không phải là ưu việt cho người lao động

2. Mức đóng của Chế độ BHXH Việt Nam là cao nhất thế giới

3. Quỹ BHXH Việt Nam sẽ bị vỡ trong tương lai và người đóng vào quỹ sẽ không còn tiền hưu trí

4. Điều 60: Chỉ cho phép người đóng BHXH được rút bảo hiểm xã hội một lần trong một số trường hợp…. là không hợp lý, là “ăn cướp” tiền của người lao động

Em nhận thấy có rất nhiều thông tin về chế độ BHXH Việt Nam thực sự chưa rõ và có nhiều diễn giải khác nhau về chính sách BHXH Việt Nam, và đa phần là mất lòng tin vào chế độ. Em lập thớt này mong muốn cùng trao đổi và học hỏi từ các cụ các mợ về chính sách BHXH ở VN. Với những hiểu biết của em trong lĩnh vực này, cũng như cùng với kiến thức của các cụ các mợ khác, em mong muốn chia sẻ để chúng ta cùng hiểu biết hơn về một chế độ an sinh xã hội có ảnh hưởng đến từng cá nhân trong xã hội.

Em sẽ dần dần chia sẻ các ý kiến của em theo 5 chủ đề mà em cho là còn nhiều tranh cãi và cách hiểu khác nhau:

1. Chế độ BHXH Việt Nam là một chế độ ưu việt cho người Lao động

2. Không có cơ sở để cho rằng mức đóng của BHXH Việt Nam là cao nhất thế giới

3. Quỹ BHXH sẽ không bị vỡ trong tương lai, người tham gia BHXH sẽ vẫn được hưởng lương hưu

4. Điều 60 của Luật BHXH là một điều khoản hợp lý, bảo vệ quyền lợi của người lao động.

5. Điều chỉnh/cải cách BHXH sẽ nên theo hướng nào?

Nếu các cụ có các ý kiến khác rất mong các cụ các mợ trao đổi thêm.

Em đề nghị các cụ các mợ vào trao đổi có thiện chí, trên tinh thần xây dựng, hướng đến mục tiêu hiểu biết hơn về BHXH ở VN. Em xin miễn trả lời các comment có tính tiêu cực, ngụy biện, chỉ trích cá nhân.

Mặc dù em đã đề nghị tinh thần trao đổi tích cực nhưng một số cụ vẫn đặt cái tôi của mình lên quá cao, xúc phạm các thành viên khác, dùng từ ngữ vô văn hóa, phản cảm. Rất may các Min mod đã can thiệp. Em rất mong các cụ rút kinh nghiệm hướng đến một môi trường trao đổi nghiêm túc.

Em quote lại dưới đây tính toán của em theo 2 phương án một cụ trên này gợi ý:

PA 1: Lấy toàn bộ số tièn đóng BHXH và gửi ngân hàng

PA 2: Đóng bảo hiểm xã hội

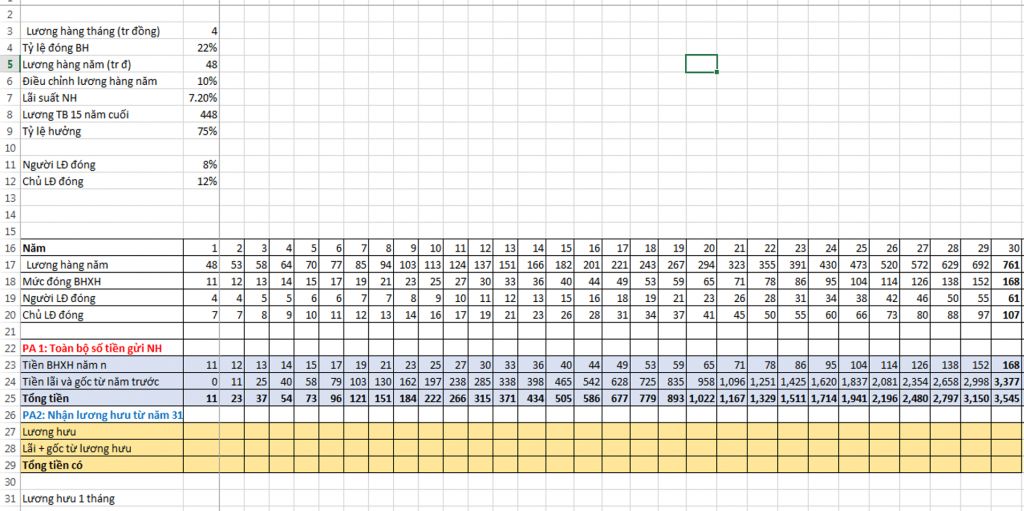

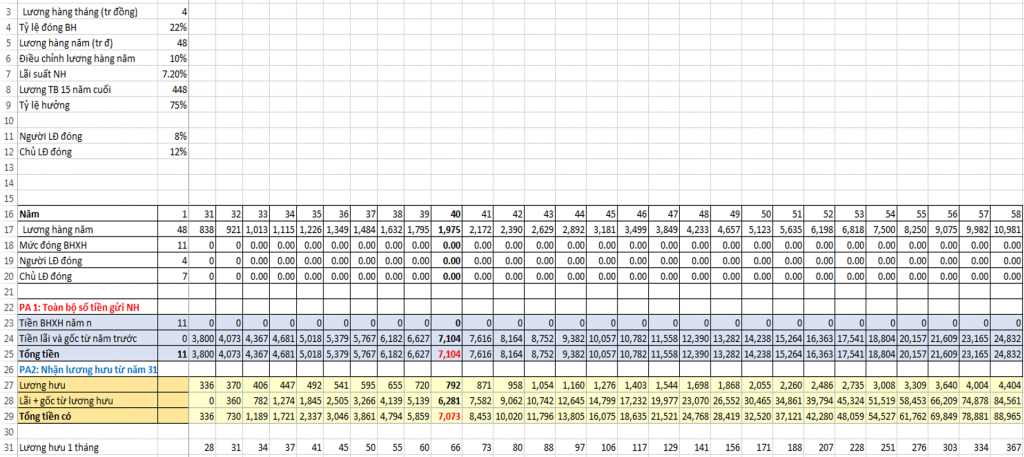

Sau khi em tính toán ra phương án lương hưu là 28 triệu đồng/tháng vào thời điểm năm 2047, nhiều cụ có vẻ shock vì mức lương hưu quá cao. Nếu các cụ biết là cách đây 30 năm, 4 triệu đồng có thể mua đc một căn nhà nhỏ thì không ai có thể tin được nổi 4 triệu đồng đang là mức hưu bình quân/tháng hiện nay.Em update lại tính toán của em luôn ạ. Cám ơn cụ stcvph đã chỉ ra lỗi sai của em khi tính cả 31.5% vào tiền hưu, đúng ra chỉ có 22% thôi, do vậy em điều chỉnh lại phương án 1 và 2 của cụ hoang1987 như sau

Bài toán của em có các giả định sau, cám ơn cụ Hoàng đã đưa ra một số giả định

- Người LĐ đóng 30 năm BHXH, cho đến khi nghỉ hưu (60 tuổi) và sau khi nghỉ hưu sống thêm 28 năm nữa

- Lãi suất NH là 0.6%/tháng, tức là 7.2%/năm

- Người LĐ đi làm từ năm thứ nhất với mức lương 48 triệu/năm (4 triệu/tháng)

- Điều chỉnh lương hàng năm: 10%/năm (cái này có thể hơi cao, nhưng cũng xấp xỉ thực tế, vì 1 năm điều chỉnh 2 lần: 1 lần điều chỉnh lương tính BHXH và 1 lần điều chỉnh lương hưu), ngoài ra em cũng dự tính người LĐ hàng năm được tăng lương) em để 10% cho dễ tính, tuy nhiên giả định này có thể điều chỉnh

Sau khi em chạy thì cho ra con số ntn:

Theo phương án 1:

- Sau 30 năm, toàn bộ số tiền mà NLĐ 1 tiết kiệm được theo Phương án 1 là 3.54 tỷ đồng, với số tiền này, sau 28 năm (đến khi chết, vẫn gửi TK), tổng tài sản của người LĐ theo phương án 1 là 24.8 tỷ đồng (giá ở thời điểm năm thứ 58 so với năm 2017), giả định người LĐ 1 ko sử dụng bất kỳ đ nào để chi tiêu.

Theo phương án 2:

- Từ năm số 31, mỗi năm người LĐ 2 được hưởng lương hưu là 75% của mức lương bình quân trong 15 năm cuối (tức là 1/2 thời gian đóng BHXH). Mức lương này hàng năm vẫn được điều chỉnh 10% .

- Em tính ra là mức lương BQ trong 15 năm cuối là 448 triệu/năm, tức là từ năm thứ 31, người LĐ 2 được hưởng 75% tức là 336 triệu/năm. Giả sử người LĐ 2 này dùng toàn bộ 336 triệu đó gửi tiếp Ngân hàng, và sau đó trong suốt 28 năm nghỉ hưu đều làm như vậy (cũng theo giả định là người LĐ 2 ko tiêu 1 đồng nào từ lương hưu).

- Tại thời điểm 10 năm sau khi nghỉ hưu, tổng tài sản của người LĐ 2 (lúc này là 7.08 tỷ) đã gần bằng tổng TS của NLĐ 1 (7.1 tỷ). và từ năm thứ 11 (tuổi 71) đã vượt tài sản của NLĐ 1

- Nếu tính hết năm thứ 58, tổng TS của người LĐ 2 là gần 89 tỷ, trong thời điểm này Tổng TS của NLĐ 1 là 24.8 tỷ.

Toàn bộ tính toán của em ở đây, các cụ có thể tranh luận. EM cũng chưa sure lắm về giả định và tính toán của mình. Các cụ có thể bổ sung giúp. Lưu ý các cụ là em ghi nhầm là chủ LĐ đóng 12%, nhưng trong công thức em vẫn để 14%

Cụ stcvph đã gợi ý điều chỉnh các giả định như dưới đây

Và em đã điều chỉnh và ra được kết quả như sauCụ ơi cụ phải xem lại đi. cụ ấy tính là tính hệ số điều chỉnh lương 10% do đó lạm phát cũng phải gần tầm đó cụ ạ, do vậy sau 88 năm thì giá trị đồng tiền mất giá lắm. Do vậy 28tr chưa chắc đã có giá trị bằng 3,2tr đâu ạ.

Cách tính hay nhất để cho dễ hiểu ta sẽ quy lạm phát là 0% (tức là 4tr của năm nay có giá trị bằng 4tr của 88 năm sau) lúc đó tiền gửi ngân hàng sẽ thấp thôi 1-2%/năm, lương cơ bản không tăng:

Lương khởi điểm: 4tr/ 1tháng

lãi suất ngân hàng: 2%/năm

tỷ lệ tăng lương hàng năm: thông thường mức tăng là 0,1 / 1 năm với hệ số lương trung bình là 3,33 do đó em sẽ tạm tính tỷ lệ tăng lương là 0,1/3,3 x 100% = 3%/1 năm (người lao động làm ở các doanh nghiệp cũng được tăng lương theo chu kỳ nhé chứ không phải chỉ công chức nhà nước)

BHXH: 22% năm và em coi như người lao động ở PA 1 được hưởng cả 22% này

Em nhờ cụ Bino chạy lại cho em theo dữ liệu trên để các cụ khỏi cãi nhau.

Trên lý thuyết nếu NLĐ sống được bằng tuổi thọ trung bình --> sẽ được gần bằng so với gửi ngân hàng, còn nếu dữ liệu là sống 88 tuổi em khẳng định PA2 lợ hơn rất nhiều.

Cám ơn cụ, dựa theo các giả định cụ đưa ra, em điều chỉnh lại cách tính nhé, kết quả như dưới đây

Theo các giả định của cụ, hết 30 năm làm việc NLĐ 1 khi nghỉ hưu có tổng TS là 650 triệu đồng, trong khi NLĐ 2 không có xu nào (vì đóng hết vào Quỹ BHXH).

Tuy nhiên từ năm thứ 31 (tuổi 61, bắt đầu nghỉ hưu), mỗi tháng người NLĐ 2 nhận hưu từ Quỹ ở mức khởi điểm 6.4 triệu đồng/tháng. Chỉ cần đến sau 9 năm lĩnh lương hưu (tuổi 69) (đến năm thứ 39) tổng TS của NLĐ 2 (đóng BHXH) đã là 841 triệu, vượt qua tài sản của NLĐ 1 (gửi tiền ngân hàng) lúc đó chỉ có 793 triệu.

Chỉnh sửa cuối: