Răng vẩu chứ đứa nào cụ......ngồi thủ dâm có 5,7 lô đất tính ra mấy chục tỏi, khổ nỗi bán ko ai mua....nó mới hài hước.

)") chào cụ. Em vẫn nhớ thời cụ Răng cụ ấy là huyền thoại của diễn đàn này luôn. Làm các Mod hoạt động vất vả lắm.

chào cụ. Em vẫn nhớ thời cụ Răng cụ ấy là huyền thoại của diễn đàn này luôn. Làm các Mod hoạt động vất vả lắm.Răng vẩu chứ đứa nào cụ......ngồi thủ dâm có 5,7 lô đất tính ra mấy chục tỏi, khổ nỗi bán ko ai mua....nó mới hài hước.

chào cụ. Em vẫn nhớ thời cụ Răng cụ ấy là huyền thoại của diễn đàn này luôn. Làm các Mod hoạt động vất vả lắm.Các cụ hỏi nick cũ làm gì. Xã hội này ngoài răng vẩu thì còn có răng hô. Thay tên đổi họ thì bên trong vẫn thế, đi qua thì tránh dẫm vào nhé, về lại tốn nước rửa chân.

Phê quá cụ nhỉ, em ước có nhiều sổ đỏ để chụp, thoát khỏi kiếp trên răng dưới cát tút mà khó quá.Vâng. Em có mấy trẹo bai đần em cũng chụp ảnh khỏa thân bên xấp sổ đỏ khè thiên hạ cho chúng nó sợ

)")

Dạ vâng, cụ dạy phải ạ. Em né đống này ra vậy.Các cụ hỏi nick cũ làm gì. Xã hội này ngoài răng vẩu thì còn có răng hô. Thay tên đổi họ thì bên trong vẫn thế, đi qua thì tránh dẫm vào nhé, về lại tốn nước rửa chân.

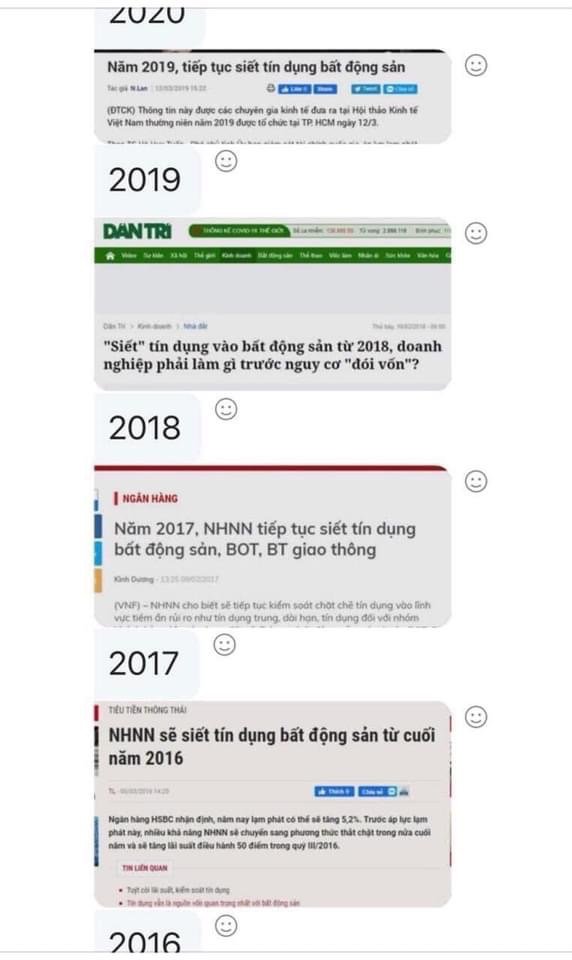

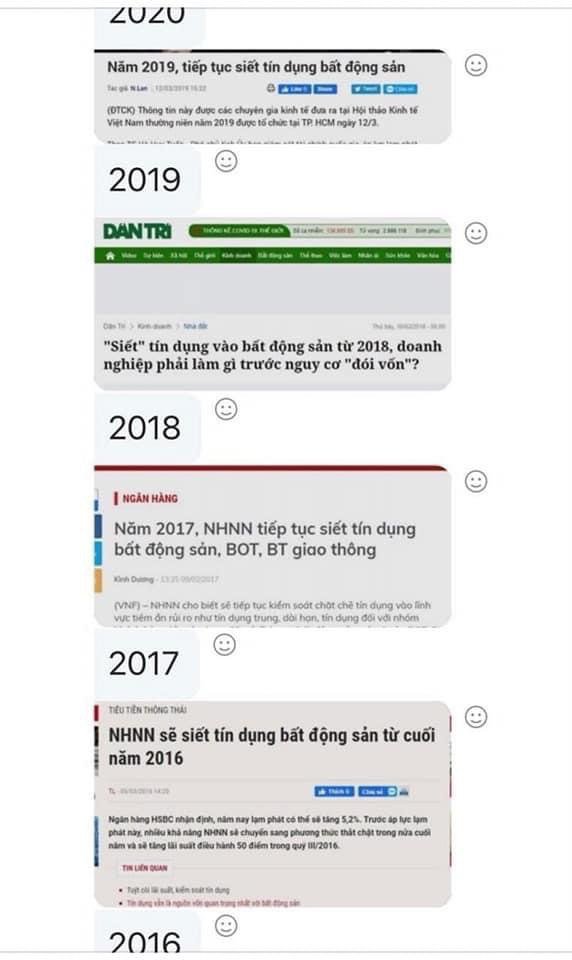

Bds tăng liên tục 30 năm hay ko thù chả ai biết trc. Cơ mà mấy hôm trc cụ tranh luận vs e về vấn đề lãi suất, tiền gửi, stk...cụ bảo cụ cũng từng làm bank. Sr cụ từng làm bank r thì mấy cái công văn siết tín dụng bds lại năm bữa nửa tháng lại có. 70% tsdb của bank là bds. Từ trc đến h nếu bank mà ko cho vay bds hoặc hạn chế thì ko có chuyện bank nó lãi lớn lãi bé thé đâu. Cụ làm bank à? Cụ biết mục đích vay trong thẩm định quan trọng tn ko? Cụ biết cho vay dự án đầu tư doanh nghiệp hay sxkd nó phức tạp tn ko? Nói thẳng ra là với những thằng làm tín dụng bao đời nay thích nhất là làm cho vay mua nhà và mua ô tô. Mục đích rõ ràng, chuyển khoản thẳng cho thằng bán. Nhà nc, chính phủ vận động cho vay dự án, sxkd nhưng cũng đâu biết khi vay bank làm 1 dự án hoặc thẩm định phương án sxkd nó phức tạp và lâu ntn. Đấy là riêng về vấn đề ưu tiên phát vay trong bank nhé. Còn siết tín dụng thì từ 2019 đây, ô nào mua thời kỳ siết tín dụng 2019 thì bây h cũng x mấy lần cmnr. Chưa kể trc đó vào 2015-2016 cũng ầm ầm siết tín dụng đây.Em nói các cụ đừng tự ái. Cái gì cũng nên nhìn thẳng sự thật. Ngân hàng là cái thằng thính nhất đối với vụ bđs. Hiện tại ngân hàng đã ngửi được rủi ro từ cho vay bđs nên đã siết mảng cho vay bđs này rồi.

Các cụ biện luận rằng là có thể lách luật bằng cách chuyển mục đích vay bđs sang mục đích khác như vay sxkd, vay tiêu dùng,..... Nhưng xin thưa chuyển mục đích vay cũng vay được. Nhưng đi vay sẽ loằng ngoằng hơn, lãi suất cao hơn, đối với vay tiêu dùng thì số tiền vay được duyệt sẽ thấp hơn. Mà cái phần lách được luật này chiếm ko nhiều

Việc ngân hàng siết cho vay bđs vì ngân hàng muốn né rủi ro sắp tới sảy ra. Các cụ cứ tính mà xem. Cho vay thế chấp bđs tối đa 70% giá trị. 1 mảnh đất định giá vào thời điểm này 10 tỉ. Cho vay tối đa 7 tỉ. Nhưng khi bđs vỡ bóng. Giá trị miếng đất chỉ còn 5 tỉ. Chẳng may khách vỡ nợ. Ngân hàng đem phát mãi tài sản bán đi thì chỉ thu về được 5 tỉ. Thì ngân hàng lỗ.

Đến ngân hàng còn thấy được rủi ro trước mặt mà tránh. Huống chi mình là con kiến giữa đại dương. Lấy thân lấp lỗ châu mai làm gì.

)

em vừa hỏi ý cụ Ran cụ ấy bảo là:Bds tăng liên tục 30 năm hay ko thù chả ai biết trc. Cơ mà mấy hôm trc cụ tranh luận vs e về vấn đề lãi suất, tiền gửi, stk...cụ bảo cụ cũng từng làm bank. Sr cụ từng làm bank r thì mấy cái công văn siết tín dụng bds lại năm bữa nửa tháng lại có. 70% tsdb của bank là bds. Từ trc đến h nếu bank mà ko cho vay bds hoặc hạn chế thì ko có chuyện bank nó lãi lớn lãi bé thé đâu. Cụ làm bank à? Cụ biết mục đích vay trong thẩm định quan trọng tn ko? Cụ biết cho vay dự án đầu tư doanh nghiệp hay sxkd nó phức tạp tn ko? Nói thẳng ra là với những thằng làm tín dụng bao đời nay thích nhất là làm cho vay mua nhà và mua ô tô. Mục đích rõ ràng, chuyển khoản thẳng cho thằng bán. Nhà nc, chính phủ vận động cho vay dự án, sxkd nhưng cũng đâu biết khi vay bank làm 1 dự án hoặc thẩm định phương án sxkd nó phức tạp và lâu ntn. Đấy là riêng về vấn đề ưu tiên phát vay trong bank nhé. Còn siết tín dụng thì từ 2019 đây, ô nào mua thời kỳ siết tín dụng 2019 thì bây h cũng x mấy lần cmnr. Chưa kể trc đó vào 2015-2016 cũng ầm ầm siết tín dụng đây.

KO AI ĐOÁN ĐC PHÍA TRC NTN NHƯNG THEO THÊN HƯỚNG, ĐỊNH HƯỚNG VIẾT BÀI CỦA BÁO CHÍ THÌ ĐƠN GIẢN QUÁ. AI CŨNG BIẾT ĐC. NHỮNG THẰNG LÀM NGƯỢC LẠI BÁO THÌ KHỔ NỖI BÂY H LẠI NGON. (2010-2011 các ô chuyên gia hô hào mọi báo chí là ko có chuyện bong bóng bds thì nó lại vỡ, mà mâyd năm sau bảo siết tín dụng thì giá nó lại tăng. Hài.

Em nói thật sự là em đọc ko hiểu cán bộ BIDV nói gì. Mấy lần bị tình trạng đấy rồi. Cứ rối rắm ý nọ với ý kia. Đọc cảm giác ko rõ nghĩa mà để trả lời.Bds tăng liên tục 30 năm hay ko thù chả ai biết trc. Cơ mà mấy hôm trc cụ tranh luận vs e về vấn đề lãi suất, tiền gửi, stk...cụ bảo cụ cũng từng làm bank. Sr cụ từng làm bank r thì mấy cái công văn siết tín dụng bds lại năm bữa nửa tháng lại có. 70% tsdb của bank là bds. Từ trc đến h nếu bank mà ko cho vay bds hoặc hạn chế thì ko có chuyện bank nó lãi lớn lãi bé thé đâu. Cụ làm bank à? Cụ biết mục đích vay trong thẩm định quan trọng tn ko? Cụ biết cho vay dự án đầu tư doanh nghiệp hay sxkd nó phức tạp tn ko? Nói thẳng ra là với những thằng làm tín dụng bao đời nay thích nhất là làm cho vay mua nhà và mua ô tô. Mục đích rõ ràng, chuyển khoản thẳng cho thằng bán. Nhà nc, chính phủ vận động cho vay dự án, sxkd nhưng cũng đâu biết khi vay bank làm 1 dự án hoặc thẩm định phương án sxkd nó phức tạp và lâu ntn. Đấy là riêng về vấn đề ưu tiên phát vay trong bank nhé. Còn siết tín dụng thì từ 2019 đây, ô nào mua thời kỳ siết tín dụng 2019 thì bây h cũng x mấy lần cmnr. Chưa kể trc đó vào 2015-2016 cũng ầm ầm siết tín dụng đây.

KO AI ĐOÁN ĐC PHÍA TRC NTN NHƯNG THEO THÊN HƯỚNG, ĐỊNH HƯỚNG VIẾT BÀI CỦA BÁO CHÍ THÌ ĐƠN GIẢN QUÁ. AI CŨNG BIẾT ĐC. NHỮNG THẰNG LÀM NGƯỢC LẠI BÁO THÌ KHỔ NỖI BÂY H LẠI NGON. (2010-2011 các ô chuyên gia hô hào mọi báo chí là ko có chuyện bong bóng bds thì nó lại vỡ, mà mâyd năm sau bảo siết tín dụng thì giá nó lại tăng. Hài.

Ngân hàng e đang vay mới liên hệ hỏi có vay thêm không. Trước thì cho vay tối đa 50% tài sản giờ tăng lên 70%. Ls cố định 3 năm đầu < 9%. Emđang phân vân có vay thêm làm lôđất cỏ vứtđấy vài năm.Bds tăng liên tục 30 năm hay ko thù chả ai biết trc. Cơ mà mấy hôm trc cụ tranh luận vs e về vấn đề lãi suất, tiền gửi, stk...cụ bảo cụ cũng từng làm bank. Sr cụ từng làm bank r thì mấy cái công văn siết tín dụng bds lại năm bữa nửa tháng lại có. 70% tsdb của bank là bds. Từ trc đến h nếu bank mà ko cho vay bds hoặc hạn chế thì ko có chuyện bank nó lãi lớn lãi bé thé đâu. Cụ làm bank à? Cụ biết mục đích vay trong thẩm định quan trọng tn ko? Cụ biết cho vay dự án đầu tư doanh nghiệp hay sxkd nó phức tạp tn ko? Nói thẳng ra là với những thằng làm tín dụng bao đời nay thích nhất là làm cho vay mua nhà và mua ô tô. Mục đích rõ ràng, chuyển khoản thẳng cho thằng bán. Nhà nc, chính phủ vận động cho vay dự án, sxkd nhưng cũng đâu biết khi vay bank làm 1 dự án hoặc thẩm định phương án sxkd nó phức tạp và lâu ntn. Đấy là riêng về vấn đề ưu tiên phát vay trong bank nhé. Còn siết tín dụng thì từ 2019 đây, ô nào mua thời kỳ siết tín dụng 2019 thì bây h cũng x mấy lần cmnr. Chưa kể trc đó vào 2015-2016 cũng ầm ầm siết tín dụng đây.

KO AI ĐOÁN ĐC PHÍA TRC NTN NHƯNG THEO THÊN HƯỚNG, ĐỊNH HƯỚNG VIẾT BÀI CỦA BÁO CHÍ THÌ ĐƠN GIẢN QUÁ. AI CŨNG BIẾT ĐC. NHỮNG THẰNG LÀM NGƯỢC LẠI BÁO THÌ KHỔ NỖI BÂY H LẠI NGON. (2010-2011 các ô chuyên gia hô hào mọi báo chí là ko có chuyện bong bóng bds thì nó lại vỡ, mà mâyd năm sau bảo siết tín dụng thì giá nó lại tăng. Hài.

Cụ Inbox cho em thông tin căn Giang Văn Minh nhá, em đang tìm nhà mạn Láng Hạ- Giang Văn Minh- Kim Mã.nội đô vẫn sập như thường cụ nhé,em năm 2011 đầu tư nhà mua xây bán trong nội thành hà nội vẫn sập đây cụ,lúc thị trường tốt thì chục căn xây xong bán trong 1 nốt nhạc,sau khi vỡ trận cả nước đóng băng,em bán lay lắt hầu như là cắt lỗ ko xong,hiện em vẫn còn 1 căn ở phố giang văn minh mua 5,8 tỷ sau 11 năm bh rao 5,4 tỷ chưa trôi đây cụ,giờ chuyển về ở luôn cho xong.

Trước khi LS nhấp nhỏm tăng MẠNH thì nên vay tối đa để tranh thủ. Còn hiện em thấy chưa dấu hiệu gì, kế hoạch chi ngân sách của mình cũng đang tắc, e nghĩ đó là lý do tại sao lạm phát chưa rõ như MỹNgân hàng e đang vay mới liên hệ hỏi có vay thêm không. Trước thì cho vay tối đa 50% tài sản giờ tăng lên 70%. Ls cố định 3 năm đầu < 9%. Emđang phân vân có vay thêm làm lôđất cỏ vứtđấy vài năm.

Đây, mới hay cũ, thích siết có ngayCác phân tích về bank siết cho vay bđs ở trên kia là mới đấy cụ ? Tại sao thằng bank phải siết cho vay đầu tư bđs khi mà như lời cụ nói bđs Việt Nam còn tăng 30 năm nữa ? Bđs còn tăng thì việc quái gì bank nó phải siết dừng cho vay làm gì ? Lợi nhuận to như cái mâm phía trước sao ko ăn mà phải nhả ra ?

Đơn giản vì bank nó thấy được rủi ro vỡ bóng bđs sắp sảy ra rồi nên nó phải dừng lại. Giờ bank cho vay nữa thì chính bank gặp nguy cơ ôm nợ xấu mà khó thu tiền về. Lúc bđs vỡ rồi phát mãi tài sản cũng ko đủ thu nợ về.

có ai giống e ko? nhà phố, chung cư, đất đủ cả ngồi rung đùi coi comment các cụ hô sập ngày này qua tháng nọ mà trong lòng chợt trào lên sự thương xót ko hề nhẹ

....chắc có răng vẩu....còn ở đây ngoài 3 thứ ấy còn ctoi có vàng, và tiền mặt nữa....nên có lên thì có xuống thôi.....chờ vỡ lại mua lại giá rẻ thôi2018,2019 đã siết rồi...bds đã có dấu hiệu cbi vỡ mồm, đà năng, nha trang, phân khúc condotel , bds du lịch chả toang nặng,nhưng 2019 coa covid nhà nước giảm lãi suata, bơm tiền nên noa cửng lên đến nay....bây giờ để xem bds có gì để tăng tiếp.....cụ nào nhỡ ôm gần sân bay, gần cao tốc , gần khu cn thì té nhanh còn kịp...ko vỡ alo đến nơi đấy....giao dịch giờ đã khó, dễ mua khó bán....khi đi ngang và đóng băng đến tận lúc vỡ thì chỉ ngồi nhìn ,ko chạy kịp đâu....cụ nào bảo x2,x3 bán hộ giai đoạn này cái coiĐây, mới hay cũ, thích siết có ngay

Cụ nói chung chung ko có tt cụ thể để đối chiếu. Cụ cho vị trí và giá lúc cụ mua và giá hiện tại để mn so sánh và kiểm chứng.Không biết các nơi khác thế nào nhưng đất dịch vụ em mua cách đây 1 tháng ven VD4 chững lại thật.

Hôm qua vào môi giới nói người mua vào ít, nên mấy người mua lướt còn giảm giá để đẩy hàng.

Em thì xác định vứt đó nhiều năm nên kệ

Vâng, bác không thấy có gì... nhưng người khác lại thấy rất "có gì", mỗi người mỗi ý, mỗi hoàn cảnh, vị thế khác nhau. Nên tùy duyên...2018,2019 đã siết rồi...bds đã có dấu hiệu cbi vỡ mồm, đà năng, nha trang, phân khúc condotel , bds du lịch chả toang nặng,nhưng 2019 coa covid nhà nước giảm lãi suata, bơm tiền nên noa cửng lên đến nay....bây giờ để xem bds có gì để tăng tiếp.....cụ nào nhỡ ôm gần sân bay, gần cao tốc , gần khu cn thì té nhanh còn kịp...ko vỡ alo đến nơi đấy....giao dịch giờ đã khó, dễ mua khó bán....khi đi ngang và đóng băng đến tận lúc vỡ thì chỉ ngồi nhìn ,ko chạy kịp đâu....cụ nào bảo x2,x3 bán hộ giai đoạn này cái coi

mảnh vườn của em ở thái bình mỗi năm tăng giá tiền tỷ, coi như bằng tiền lương mấy người đi làm.có ai giống e ko? nhà phố, chung cư, đất đủ cả ngồi rung đùi coi comment các cụ hô sập ngày này qua tháng nọ mà trong lòng chợt trào lên sự thương xót ko hề nhẹ

Đôi khi cái mất là chi phí cơ hội, nếu bạn chôn tiền quá lâu trong bds, thí dụ những ai đu đỉnh thay vì gởi ngân hàng đơn giản vậy thôiBĐS nếu có tiền tự mua thì không lo lắm ( Đóng băng cũng chả sao vì mình là người có tiền, mình sợ gì chứ..." Nếu dùng đòn bẩy tài chính thì phải tính rồi - vỡ nợ dễ lắm vì nhiều đại gia BĐS cũng đã chìm rồi - em thấy đại gia : Dương Thị Bạch Diệp, Phạm Công Danh...hình như cũng chìm vì BĐS