- Biển số

- OF-307745

- Ngày cấp bằng

- 14/2/14

- Số km

- 492

- Động cơ

- 305,212 Mã lực

tập thể KL bây giờ vẫn có giá tiền tỷ nhé, vì sở hữu vĩnh viễnChung cư 10 năm nhìn đã nát bươm rồi chớ cụ nghĩ 50 năm cỡ như tập thể Kim Liên bây giờ

tập thể KL bây giờ vẫn có giá tiền tỷ nhé, vì sở hữu vĩnh viễnChung cư 10 năm nhìn đã nát bươm rồi chớ cụ nghĩ 50 năm cỡ như tập thể Kim Liên bây giờ

Nhưng cho các cháu sinh viên thuê chỉ tầm 3-5 tr/thángtập thể KL bây giờ vẫn có giá tiền tỷ nhé, vì sở hữu vĩnh viễn

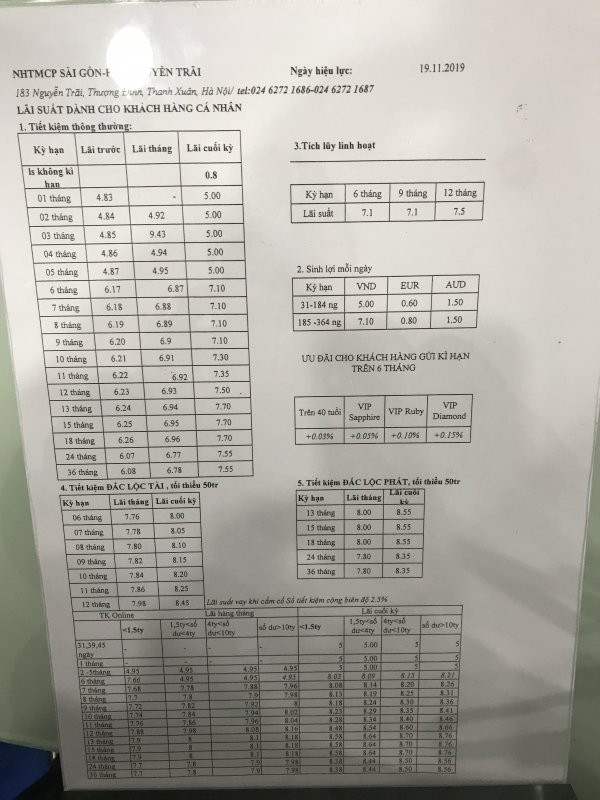

cụ ơi đây là usd màNgan hàng bảo việt bank hiện tại lãi cộng thêm là 8,5 13 tháng câc cụ ạ

Cái này nó ngầm ko công bố

Huyện Trường Sa có phân lô bán nền cụ hú em tiếng nhóe !Không biết đất cát ngoài Trường Sa thế nào các cụ nhỉ, khéo làm mảnh ngoài đó vứt chơi sau này thằng cu chắt lại ngon

)")

Thế mà báo chí cứ bảo lãi suất giảm là sao nhỉ?Ngan hàng bảo việt bank hiện tại lãi cộng thêm là 8,5 13 tháng câc cụ ạ

Cái này nó ngầm ko công bố

Giảm khoảng 0.2 do nhà nước kiểm soát, nhưng cụ vẫn mặc cả dc đặc biệt là ngân hàng nhỏ lẻThế mà báo chí cứ bảo lãi suất giảm là sao nhỉ?

Bảo Việt 6 tháng bao nhiêu đấy cụThế mà báo chí cứ bảo lãi suất giảm là sao nhỉ?

Giảm kỳ hạn dưới 6 tháng thôiThế mà báo chí cứ bảo lãi suất giảm là sao nhỉ?

Phân lô tặng đất nên Hoàng sa đấy cụ, cụ chỉ cần ra xây ở thôi, mảnh nào diện tích bao nhiêu hướng nào là cụ tụ chọn nhéHuyện Trường Sa có phân lô bán nền cụ hú em tiếng nhóe !

Thế mà vẫn yết kiêu lắm cụ ạ. Giá vẫn trên mâyGiảm kỳ hạn dưới 6 tháng thôi

Trên 6 tháng vẫn cao vời vợi mà dân mua bds toàn vay dài hạn

bao giờ thì giá giảm đây cụ nhể , em hỏi ở khu hà nội ạ9 tháng năm 2019, Công ty Cổ phần Coteccons (HoSE: CTD) tiếp tục ghi nhận kết quả kinh doanh kém khả qua khi đạt doanh thu thuần 16.262 tỷ đồng, giảm 21% so với cùng kỳ năm ngoái, trong đó nguồn thu chủ yếu đến từ các hợp đồng xây dựng dân dụng.

Lợi nhuận sau thuế 9 tháng đạt 477 tỷ đồng, giảm tới 60%.

Trong báo cáo nhận định công bố mới đây, Công ty Chứng khoán Vietcombank (VCBS) nhận định rằng 6 tháng đầu năm 2020, thị trường xây dựng sẽ chưa có tiềm năng phục hồi, do đó năm 2020 sẽ tiếp tục là năm thử thách đối với Coteccons.

VCBS nhấn mạnh năm 2019, có trên 60% các dự án xây dựng tại khu vực TP. HCM bị đình trệ và Coteccons cũng có trên 40% các dự án rơi vào tình trạng tạm ngưng.

Công ty chứng khoán này ước tính giá trị hợp đồng chuyển tiếp sang năm 2019 của Coteccons là khoảng 27.775 tỷ đồng, các hợp đồng ký mới trong năm 2019 là khoảng 23.100 tỷ đồng (giảm 25%). Nguyên nhân của sự sụt giảm giá trị hợp đồng ký mới, theo VCBS, là do số dự án nhà ở mở bán còn thấp và cạnh tranh gia tăng từ các nhà thầu tư nhân mới xuất hiện.

Hiệp hội bất động sản TP HCM (HoREA) cho biết trong 9 tháng đầu năm, số lượng dự án triển khai và hoàn thành thấp nhất trong 3 năm trở lại đây. Nhiều dự án nhà ở bị đình trệ do không thực hiện được thủ tục đầu tư xây dựng hoặc bị dừng triển khai. Nhiều doanh nghiệp bất động sản gặp khó khăn - đối mặt nguy cơ phá sản, các doanh nghiệp xây dựng bị giảm khoảng 30 - 50% số lượng hợp đồng nhận thầu xây lắp.

Trong khi đó, dòng vốn FDI và xu hướng dịch chuyển nhà máy từ Trung Quốc sang Việt Nam do chiến tranh thương mại tiếp tục hỗ trợ mảng xây dựng công nghiệp.

VCBS cho rằng tiềm năng của Coteccons hiện nay là dịch chuyển tỷ trọng thi công sang các dự án phát triển bất động sản khu công nghiệp và cơ sở hạ tầng.

Doanh nghiệp này đã xây dựng nhiều dự án nhà xưởng lớn trong thời gian qua như nhà máy VinFast Hải Phòng, nhà máy thép Hòa Phát - Dung Quất...

Điều này cũng có thể thấy trong năm 2019, cơ cấu doanh thu Coteccons có sự chuyển dịch: gia tăng dự án nhà xưởng (tăng 20%) và giảm tỷ trọng nhà ở - chung cư (giảm 24%).

Dù vậy, trong 3 năm tới, VCBS đánh giá đóng góp lợi nhuận chính của Coteccons sẽ vẫn đến từ mảng xây dựng chủ chốt. Trong đó, ba đại đô thị Vinhomes đang thi công dự kiến sẽ đóng góp 15% tổng doanh thu Coteccons giai đoạn 2019-2022.

VCBS dự báo doanh thu năm 2019 của Coteccons sẽ đạt 22.384 tỷ đồng, giảm 21% so với năm ngoái. Lợi nhuận sau thuế dự kiến đạt 650 tỷ đồng, giảm 57%.

Do sụt giảm trong giá trị hợp đồng ký mới trong năm 2019, VCBS dự báo năm 2020 tiếp tục là một năm ghi nhận tình hình kinh doanh kém khả quan của Coteccons với doanh thu thuần trên 19.000 tỷ đồng và lợi nhuận sau thuế 600 tỷ đồng, đều thấp hơn năm 2019. Nguyên nhân cho dự báo thận trọng này là triển vọng tăng trưởng ngành xây dựng có xu hướng chậm lại và cạnh tranh ngày càng gay gắt về giá trên thị trường.

Các khu mà ở được/ cho thuê được chỉ đứng giá chứ không giảmbao giờ thì giá giảm đây cụ nhể , em hỏi ở khu hà nội ạ

Riêng các cụ ộp phơ, hay chém gió chắc không đủ điều kiện và bị loại từ vòng gửi xe luôn. Mua ở đây xét lý lịch, thẩm tra kỹ lắm, từ thời cụ cố nội cơ ạ chứ không đơn thuần là tiềnPhân lô tặng đất nên Hoàng sa đấy cụ, cụ chỉ cần ra xây ở thôi, mảnh nào diện tích bao nhiêu hướng nào là cụ tụ chọn nhé

cụ đang nói giá ở đâu vẫn trên mây ạ00ttr1rr1r0t65

Thế mà vẫn yết kiêu lắm cụ ạ. Giá vẫn trên mây

Riêng Cotec mà bị như này còn nhẹ! Nội bộ đấu đá nhau tưởng tèo hẳn, Tay chân rường cột ra mở công ty mới cạnh tranh giá trực tiếp với công ty cũ bảo sao doanh thu và lợi nhuận giảm. Ngày trước toàn ăn thịt bây h gặm cả xương rồi nên mình ông Cotec này không đánh giá được thị trường chung chuẩn được!9 tháng năm 2019, Công ty Cổ phần Coteccons (HoSE: CTD) tiếp tục ghi nhận kết quả kinh doanh kém khả qua khi đạt doanh thu thuần 16.262 tỷ đồng, giảm 21% so với cùng kỳ năm ngoái, trong đó nguồn thu chủ yếu đến từ các hợp đồng xây dựng dân dụng.

Lợi nhuận sau thuế 9 tháng đạt 477 tỷ đồng, giảm tới 60%.

Trong báo cáo nhận định công bố mới đây, Công ty Chứng khoán Vietcombank (VCBS) nhận định rằng 6 tháng đầu năm 2020, thị trường xây dựng sẽ chưa có tiềm năng phục hồi, do đó năm 2020 sẽ tiếp tục là năm thử thách đối với Coteccons.

VCBS nhấn mạnh năm 2019, có trên 60% các dự án xây dựng tại khu vực TP. HCM bị đình trệ và Coteccons cũng có trên 40% các dự án rơi vào tình trạng tạm ngưng.

Công ty chứng khoán này ước tính giá trị hợp đồng chuyển tiếp sang năm 2019 của Coteccons là khoảng 27.775 tỷ đồng, các hợp đồng ký mới trong năm 2019 là khoảng 23.100 tỷ đồng (giảm 25%). Nguyên nhân của sự sụt giảm giá trị hợp đồng ký mới, theo VCBS, là do số dự án nhà ở mở bán còn thấp và cạnh tranh gia tăng từ các nhà thầu tư nhân mới xuất hiện.

Hiệp hội bất động sản TP HCM (HoREA) cho biết trong 9 tháng đầu năm, số lượng dự án triển khai và hoàn thành thấp nhất trong 3 năm trở lại đây. Nhiều dự án nhà ở bị đình trệ do không thực hiện được thủ tục đầu tư xây dựng hoặc bị dừng triển khai. Nhiều doanh nghiệp bất động sản gặp khó khăn - đối mặt nguy cơ phá sản, các doanh nghiệp xây dựng bị giảm khoảng 30 - 50% số lượng hợp đồng nhận thầu xây lắp.

Trong khi đó, dòng vốn FDI và xu hướng dịch chuyển nhà máy từ Trung Quốc sang Việt Nam do chiến tranh thương mại tiếp tục hỗ trợ mảng xây dựng công nghiệp.

VCBS cho rằng tiềm năng của Coteccons hiện nay là dịch chuyển tỷ trọng thi công sang các dự án phát triển bất động sản khu công nghiệp và cơ sở hạ tầng.

Doanh nghiệp này đã xây dựng nhiều dự án nhà xưởng lớn trong thời gian qua như nhà máy VinFast Hải Phòng, nhà máy thép Hòa Phát - Dung Quất...

Điều này cũng có thể thấy trong năm 2019, cơ cấu doanh thu Coteccons có sự chuyển dịch: gia tăng dự án nhà xưởng (tăng 20%) và giảm tỷ trọng nhà ở - chung cư (giảm 24%).

Dù vậy, trong 3 năm tới, VCBS đánh giá đóng góp lợi nhuận chính của Coteccons sẽ vẫn đến từ mảng xây dựng chủ chốt. Trong đó, ba đại đô thị Vinhomes đang thi công dự kiến sẽ đóng góp 15% tổng doanh thu Coteccons giai đoạn 2019-2022.

VCBS dự báo doanh thu năm 2019 của Coteccons sẽ đạt 22.384 tỷ đồng, giảm 21% so với năm ngoái. Lợi nhuận sau thuế dự kiến đạt 650 tỷ đồng, giảm 57%.

Do sụt giảm trong giá trị hợp đồng ký mới trong năm 2019, VCBS dự báo năm 2020 tiếp tục là một năm ghi nhận tình hình kinh doanh kém khả quan của Coteccons với doanh thu thuần trên 19.000 tỷ đồng và lợi nhuận sau thuế 600 tỷ đồng, đều thấp hơn năm 2019. Nguyên nhân cho dự báo thận trọng này là triển vọng tăng trưởng ngành xây dựng có xu hướng chậm lại và cạnh tranh ngày càng gay gắt về giá trên thị trường.