Lúc mua bạn có xem kỹ hợp đồng không?Dạo này báo chí um tỏi về các HĐ bảo hiểm nhân thọ, e mới giật mình xem lại cái Pru đã đóng. Đến nay e kết thúc 5 năm , vị chi 250 chiệu ra đi. Thì hỡi ôi, rút ngay thì còn 143 tr, để 20 năm nữa thì còn 4600đ, còn có hơn hay ko tuỳ vào sự hảo tâm của Pru. Mang tiếng có đứa e làm Ngân hàng bảo nó xem trc mà vẫn toang, moá - bảo die đc tiền tỷ thì ý nghĩa gì. E ngay từ đầu đã xđ ko fai kiếm cái tiền nhân thọ mà tính bài tích tiền để sau 10-20 năm nữa về hưu mình có 1 khoản để vi vu. E ko hiểu sao lại có thể ngu học thế đc, e đg tính rút luôn để gỡ gạc tý chút, các cụ có cao kiến gì TV giúp e

[Funland] Bảo hiểm nhân thọ đầu tư có phải lùa gà

- Thread starter Bánh xe luân hồi

- Ngày gửi

- Biển số

- OF-435103

- Ngày cấp bằng

- 6/7/16

- Số km

- 1,070

- Động cơ

- 246,795 Mã lực

- Tuổi

- 29

Mấy em bán bảo hiểm. Bán được hợp đồng nào là đớp ngay 40% số tiền năm đầu tiên. Thế nên, chúng nó rất chịu khó đi lùa ng nhà, ng thân đi mua  .

.

.Ai chả muốn là gà, mấy ai chịu làm thócDạo này báo chí um tỏi về các HĐ bảo hiểm nhân thọ, e mới giật mình xem lại cái Pru đã đóng. Đến nay e kết thúc 5 năm , vị chi 250 chiệu ra đi. Thì hỡi ôi, rút ngay thì còn 143 tr, để 20 năm nữa thì còn 4600đ, còn có hơn hay ko tuỳ vào sự hảo tâm của Pru. Mang tiếng có đứa e làm Ngân hàng bảo nó xem trc mà vẫn toang, moá - bảo die đc tiền tỷ thì ý nghĩa gì. E ngay từ đầu đã xđ ko fai kiếm cái tiền nhân thọ mà tính bài tích tiền để sau 10-20 năm nữa về hưu mình có 1 khoản để vi vu. E ko hiểu sao lại có thể ngu học thế đc, e đg tính rút luôn để gỡ gạc tý chút, các cụ có cao kiến gì TV giúp e

Bản chất của bảo hiểm nhân thọ đâu phải để tích góp tiền. Nếu để tích góp tiền thì gửi tiết kiệm chứ.

Đơn giản xuất phát điểm nó như bảo hiểm tự nguyện xe ô tô. Mỗi năm nộp 10 triệu, nếu xe cháy cụ được đền 1 tỷ, hỏng hóc được tiền sửa chữa. Nếu không việc gì thì cụ mất 10 triệu, chả được lấy về đồng nào.

Cốt lõi của BHNT cũng thế, nộp hàng năm 10 triệu, chết được bồi thường 1 tỷ, ốm đau có tiền chữa bệnh v.v...

Nếu như thế thì chả ai thắc mắc sao cuối năm tôi không được lấy tiền về. Vì tiền đó đã chi trả cho những người bị rủi ro cùng với chi lương, hoa hồng và phí quản lý của cty bảo hiểm.

Nhưng như thế thì không hấp dẫn lắm. Bọn công ty bảo hiểm nghĩ ra công thức phức tạp nhưng hấp dẫn hơn. Hàng năm đóng 50 triệu, 10 triệu vẫn là chi phí lõi để bảo hiểm cho KH. 40 triệu còn lại bọn nó đem đi đầu tư hay đơn giản là gửi ngân hàng. Sau đó phần lãi chia với khách hàng, phần gốc 40 triệu cũng tích lũy lại. Sau 1 số năm người mua bảo hiểm sẽ được nhận lại phần gốc tích lũy và phần lãi phát sinh của 40 triệu này.

Hiểu cơ chế như thế thì sẽ thấy số tiền nhận về sau 1 số năm chắc chắn sẽ không thể bắng gửi tiết kiệm do:

- Phải góp vào để chi trả cho những người đã gặp rủi ro và được bồi thường (10 triệu hàng năm trong ví dụ trên).

- Trả hoa hồng cho môi giới.

- Chia sẻ lợi nhuận với cty bảo hiểm.

Nhưng cái lợi thì cũng tương tự mua bảo hiểm thân vỏ ô tô: khi xảy ra rủi ro thì được chi trả, ốm đau được cho tiền chữa, tử vong thì vợ con được 1 cục tiền.

Đấy các cụ mua BHNT mà hiểu được mục đích là để phòng rủi ro thì hãy mua, còn nếu để tích góp tiền thì gửi tiết kiệm. 2 cái 2 mục đích rõ ràng. Nếu không hiểu rõ mục đích mà cắm đầu vào mua rồi lại chửi bọn bảo hiểm thì hơi buồn cười.

(Các con số trên chỉ có tính chất minh họa)

Nó cũng tương tự bỏ tiền ra mua bảo hiểm thân vỏ, cuối năm đến đòi lại tiền vì cả năm xe không bị sao cả

Cụ xé đi phí. Cụ chia sẻ lại cho người khác đỡ bị nó lừa.Hđ em ko có khái niệm trước hay sau, chỉ thấy 5 năm đầu lãi suất tối thiểu 4%, mả cha bọn nó. Đúng kỳ này là tròn 5 năm đóng 70 tr rút đc 14 tr, mà ko tham gia quyền lợi sk gì, ác ôn lũ cướp

Nay em xé 1 mớ giấy tờ trong quá trình tham gia, nhắc phí, cảm giác như bị lừa.

Mục tiêu là sau này có khoản để vivu thì cứ vàng mà tích chứ mua bh làm gì

40% năm đầu. đóng 100tr vào là có ngày 40tr , ngó v ngon hơn sale bds nhỉ.

em thì nhà nghèo, tiền cơm lo ăn từng bữa ko xong. v nên chắc ít ai gọi điện tv này kia,

đến đi nhậu vô tình gặp 1 team có 1 bạn bán bh, ai cũng tư vấn chừa mình ra. .

.

em thì nhà nghèo, tiền cơm lo ăn từng bữa ko xong. v nên chắc ít ai gọi điện tv này kia,

đến đi nhậu vô tình gặp 1 team có 1 bạn bán bh, ai cũng tư vấn chừa mình ra.

.Đợt trước vợ e sinh thằng cu, công ty vợ trước đó vẫn mua cho gói bảo hiểm 7-8t/năm bao gồm cả thai sản thế mà lúc sinh nở nó vẫn lấy lý do "sinh mổ đẻ, không phải sinh tự nhiên" nên từ chối thanh toán viện phí.

Tức mình cũng chửi cho đứa tư vấn và bọn trên hội sở 1-2 lần rồi cũng thôi.

Nhưng qua lần đó cũng thấy đồng tiền bọn BH nó ăn được cũng chẳng sạch sẽ gì!

Tức mình cũng chửi cho đứa tư vấn và bọn trên hội sở 1-2 lần rồi cũng thôi.

Nhưng qua lần đó cũng thấy đồng tiền bọn BH nó ăn được cũng chẳng sạch sẽ gì!

- Biển số

- OF-821891

- Ngày cấp bằng

- 2/11/22

- Số km

- 16,434

- Động cơ

- 326,923 Mã lực

- Tuổi

- 32

- Nơi ở

- Hoàng Mai, HN

Cty e mua gói có tầm 2-3tr nhưng thai sản mổ dc thanh toán 40t, đẻ thường 15tr, tiền khám thai dc 2tr ạ.Đợt trước vợ e sinh thằng cu, công ty vợ trước đó vẫn mua cho gói bảo hiểm 7-8t/năm bao gồm cả thai sản thế mà lúc sinh nở nó vẫn lấy lý do "sinh mổ đẻ, không phải sinh tự nhiên" nên từ chối thanh toán viện phí.

Tức mình cũng chửi cho đứa tư vấn và bọn trên hội sở 1-2 lần rồi cũng thôi.

Nhưng qua lần đó cũng thấy đồng tiền bọn BH nó ăn được cũng chẳng sạch sẽ gì!

cái này pải đọc kỹ gói mình mua bác ạ. thường bảo hiểm thai sản cũng có nhiều loại đóĐợt trước vợ e sinh thằng cu, công ty vợ trước đó vẫn mua cho gói bảo hiểm 7-8t/năm bao gồm cả thai sản thế mà lúc sinh nở nó vẫn lấy lý do "sinh mổ đẻ, không phải sinh tự nhiên" nên từ chối thanh toán viện phí.

Tức mình cũng chửi cho đứa tư vấn và bọn trên hội sở 1-2 lần rồi cũng thôi.

Nhưng qua lần đó cũng thấy đồng tiền bọn BH nó ăn được cũng chẳng sạch sẽ gì!

- Biển số

- OF-113550

- Ngày cấp bằng

- 20/9/11

- Số km

- 1,929

- Động cơ

- 404,926 Mã lực

Từ chính sách đến cuộc sống là một con đường. Dài hay ngắn đôi khi là do cách nhìn, thường thì khi mình quan tâm lo lắng thì nó dài, còn không thì cũng ngắn thôi cụ nhỉ.Bh thân vỏ thằng nào hay đâm đụng nó loại, sau 3 năm mua thằng nv nó còn chẳng thèm take care nữa chi là cái bh nhân thọ. Thằng khoẻ nó mới thích bảo hiểm, thằng có nguy cơ nó loại luôn và tìm cách để không phải bảo hiểm. 1 năm trên thế giới có bao nhiêu ngườ chết, bao nhiêu người bị bệnh ung thư chết, bao nhiêu người bị bệnh hiểm nghèo thì đều thống kê được. Dù tỉ lệ đó đã rất thấp thì bh nó cũng loại tiếp người có bệnh nền tức những người bh đc kiểm tra như đi lính nghĩa vụ, còn lại người đc bh là những người có ít nguy cơ.

Chính xác thì bh y tế toàn dân mới là loại bh thuần nhất, toàn diện ngất. Bhxh không sai mà do con người thi hành có vấn đề thôi.

- Biển số

- OF-549013

- Ngày cấp bằng

- 4/1/18

- Số km

- 986

- Động cơ

- 168,721 Mã lực

Có xem nhưng đầu óc nó cứ bị ngu đi, mà quái lạ có đứa e gái làm Ngân hàng Nhà nước, cũng đc đào tạo về BH nhân thọ nó xem cho 1 tháng rồi bảo a mua đc. Nay xem lại nó vẫn cho rằng HĐ đó ok, cảm giác ngay cả những đứa đc các tập đoàn BHNT đào tạo nó thao túng tâm lý cho nên ng đầu tiên thành gà là người nhàLúc mua bạn có xem kỹ hợp đồng không?

- Biển số

- OF-549013

- Ngày cấp bằng

- 4/1/18

- Số km

- 986

- Động cơ

- 168,721 Mã lực

gà này ko đc nhặt thóc mà chuẩn bị vặt lông để cho vào nồiAi chả muốn là gà, mấy ai chịu làm thóc

")

Các cụ cứ nhầm lẫn giữa mua bảo hiểm và đầu tư. Mua bảo hiểm mà lãi thì 1 đống nhân viên bán bảo hiểm uống nước lã sống à. Họ nuôi hàng bao con người hàng bao chi phí mà lỗ cho các cụ lãi thì không có đâu.

HĐ nào chả ok, vì phải làm theo luật, có lừa đảo ai đâu. Thế em gái anh có biết anh hoàn toàn không có nhu cầu bh, chỉ có nhu cầu đầu tư lãi cao hay không???? Nếu anh không nói nó biết thì anh mới là người không ok đóCó xem nhưng đầu óc nó cứ bị ngu đi, mà quái lạ có đứa e gái làm Ngân hàng Nhà nước, cũng đc đào tạo về BH nhân thọ nó xem cho 1 tháng rồi bảo a mua đc. Nay xem lại nó vẫn cho rằng HĐ đó ok, cảm giác ngay cả những đứa đc các tập đoàn BHNT đào tạo nó thao túng tâm lý cho nên ng đầu tiên thành gà là người nhà

- Biển số

- OF-549013

- Ngày cấp bằng

- 4/1/18

- Số km

- 986

- Động cơ

- 168,721 Mã lực

Nó bậy ở chỗ đó, đã bảo hiểm thì cứ bảo hiểm mà làm - còn thêm cái đầu tư thì khác gì lòe người. Quanh đi quẩn lại nó cũng là BH nhân thọ nhưng khi thêm cái đầu tư ảo ảo nó ăn đậm hơn rất nhiều. Như trường hợp của e, đóng 50tr, thực ra đc bHNT như với HĐ 10tr/năm; tuy nhiên tiền đầu tư của mình thì nó ko phải trả 1 xu lãi nào thậm chí càng đóng càng âm. Nghĩa là nó tính trc đây chỉ là BHNT nhưng thêm cái khái niệm có thể có lãi để lùa gà, lùa những thằng ngay từ đầu đã ko khoái BHNT như e. Cần đầu tư tiền đó e mua chứng khoán mấy năm covid thì ăn đậm rồi, hoặc có lỗ thì nó cũng hiển hiện. Chứ tiền noppj vô Pru thì hoàn toàn mờ mịt luônCác cụ cứ nhầm lẫn giữa mua bảo hiểm và đầu tư. Mua bảo hiểm mà lãi thì 1 đống nhân viên bán bảo hiểm uống nước lã sống à. Họ nuôi hàng bao con người hàng bao chi phí mà lỗ cho các cụ lãi thì không có đâu.

- Biển số

- OF-549013

- Ngày cấp bằng

- 4/1/18

- Số km

- 986

- Động cơ

- 168,721 Mã lực

Nói rồi mà, thực ra mua của bạn nó. Đến giờ nó vẫn lem lẻm a để hưởng lãi cao lắm 17%/năm.HĐ nào chả ok, vì phải làm theo luật, có lừa đảo ai đâu. Thế em gái anh có biết anh hoàn toàn không có nhu cầu bh, chỉ có nhu cầu đầu tư lãi cao hay không???? Nếu anh không nói nó biết thì anh mới là người không ok đó

- Biển số

- OF-709574

- Ngày cấp bằng

- 5/12/19

- Số km

- 3,524

- Động cơ

- 232,414 Mã lực

- Tuổi

- 48

"Có gần một triệu hợp đồng bảo hiểm nhân thọ đã bán qua kênh ngân hàng năm ngoái với tổng phí khai thác mới lên gần 23.800 tỷ đồng.

Số liệu này được ông Ngô Trung Dũng, Phó tổng thư ký Hiệp hội bảo hiểm (IAV) chia sẻ tại họp báo ngày 24/4. Con số này chiếm 46% doanh số khai thác mới của kênh bảo hiểm nhân thọ trong năm ngoái."

Trong số gần 1 triệu hđ đó bao nhiêu % là tự nguyện, bao nhiêu % là bị "ép buộc"... Giờ nếu khuấy việc "ép buộc" lên thì sẽ thế nào.

Số liệu này được ông Ngô Trung Dũng, Phó tổng thư ký Hiệp hội bảo hiểm (IAV) chia sẻ tại họp báo ngày 24/4. Con số này chiếm 46% doanh số khai thác mới của kênh bảo hiểm nhân thọ trong năm ngoái."

Trong số gần 1 triệu hđ đó bao nhiêu % là tự nguyện, bao nhiêu % là bị "ép buộc"... Giờ nếu khuấy việc "ép buộc" lên thì sẽ thế nào.

Thế mới bực mình chứ mợ. Ngay tại công ty vợ 3 năm trước có 1 chị cùng phòng cũng được c.ty mua cho gói BH tương tự, sinh mổ mà nó thanh toán cho hết. Đến lượt vợ thì nó lý do này lý do kia, đưa ra bằng chứng cùng HĐ như nhau c.ty mua cho thì nó chốt câu: anh ơi do Quy định bên em đã thay đổi, anh thông cảm.Cty e mua gói có tầm 2-3tr nhưng thai sản mổ dc thanh toán 40t, đẻ thường 15tr, tiền khám thai dc 2tr ạ.

Nói chung là em thấy "Mất d.ay"!

- Biển số

- OF-549013

- Ngày cấp bằng

- 4/1/18

- Số km

- 986

- Động cơ

- 168,721 Mã lực

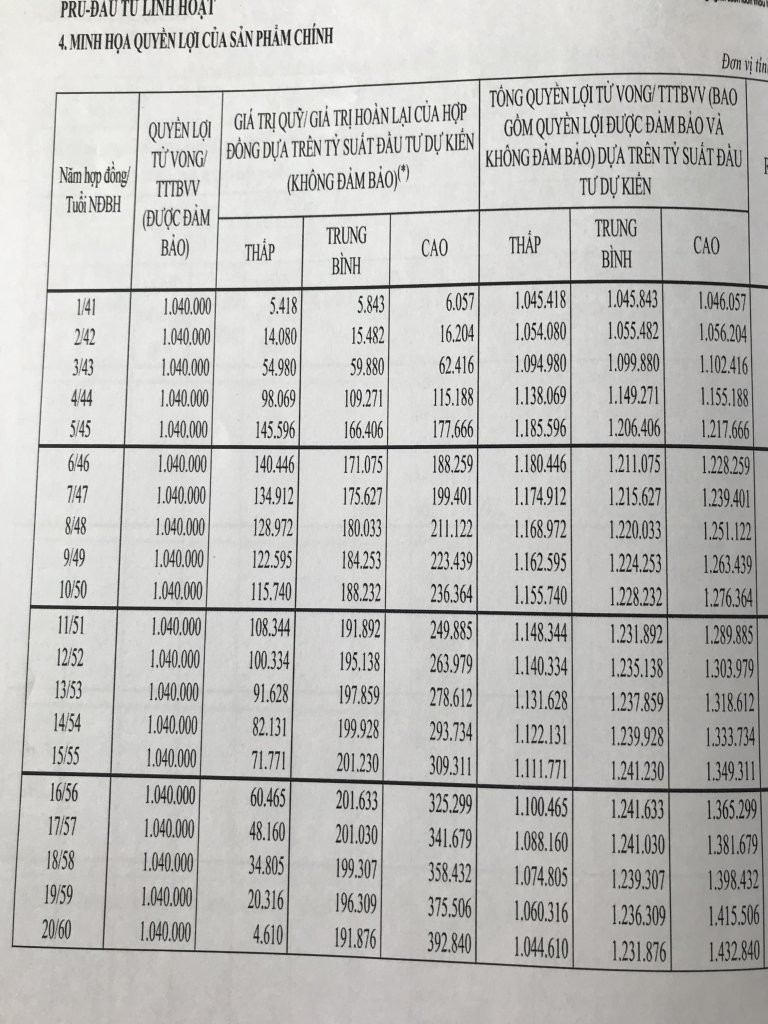

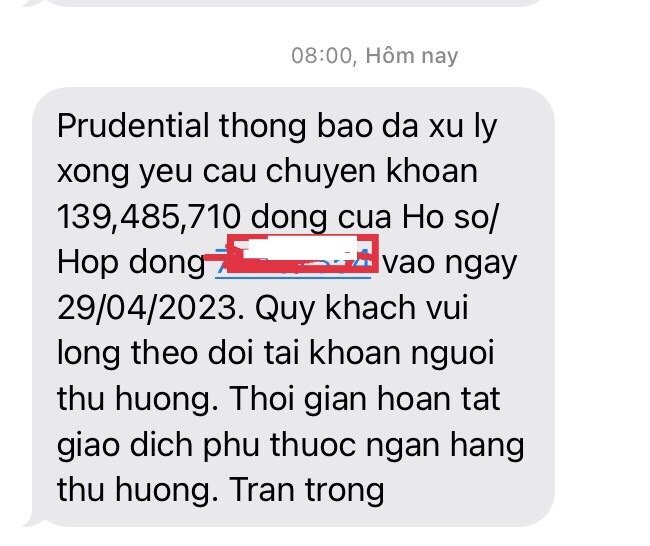

E vừa đc thông báo nhận lại 139/250tr, thấp hơn mức tối thiểu sinh lời của HĐ là 145tr và mức theo ứng dụng của app để theo dõi là 143tr. Cụ nào dính HĐ như e chạy nhanh còn kịp, chúng nó hút máu kinh quá!

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Những phần thi đầy cảm xúc trong Giải Đua xe Otô Địa hình Việt Nam PVOIL CUP 2024

[Funland] Những phần thi đầy cảm xúc trong Giải Đua xe Otô Địa hình Việt Nam PVOIL CUP 2024- Started by GiaoThong

- Trả lời: 0

-

-

[Luật] Hướng dẫn thủ tục công chứng mua chung cư theo luật mới

- Started by Luuhien7903

- Trả lời: 0

-

-

[Funland] Tìm địa điểm gửi xe ở khu vực Định Công Giải Phóng

[Funland] Tìm địa điểm gửi xe ở khu vực Định Công Giải Phóng- Started by buivansaobg

- Trả lời: 9

-

[Funland] Mua nhà trả tiền rồi nhưng chưa kí giấy tờ sang tên, nhờ các cụ tư vấn giúp!

[Funland] Mua nhà trả tiền rồi nhưng chưa kí giấy tờ sang tên, nhờ các cụ tư vấn giúp!- Started by levinhhien

- Trả lời: 46

-

-

[Funland] Viện y học cổ truyền trung ương có bắt mạch khám bệnh ko các cụ?

- Started by levinhhien

- Trả lời: 2

-

-

Tin tức Innova Cross có gì để khách hàng sẵn sàng chờ đợi ngày nhận xe?

Tin tức Innova Cross có gì để khách hàng sẵn sàng chờ đợi ngày nhận xe?- Started by OFNews

- Trả lời: 1