Cháu mua cái Bảo an phúc của Sun Life gói bảo hiểm nâng cao ( thêm bảo hiểm bệnh hiểm nghèo và tai nạn, tử vong), hết 18 năm chưa chết thì rút về phần giá trị tài khoản tích luỹ sau khi trừ chi phí + lãi công ty bh chia cho nếu có. Trường hợp vẫn chưa hết hạn đón phí nếu bệnh hiểm nghèo hay tai nạn chết người thì đc bảo hiểm theo mức trên hợp đồng + giá trị tài khoản tích luỹ đến thời điếm chết. Mua bảo hiểm là để phòng ngừa chẳng may rủi ro xảy ra thôi chứ không ai mong mình bị tai nạn hay chết sớm để nhận bảo hiểm cả. Cháu có BHXH và bảo hiểm y tế bắt buộc, nhưng cứ mua thêm cho yên tâm.

[Funland] Xin ý kiến các cụ về việc mua bảo hiểm nhân thọ

- Thread starter tuananh2011

- Ngày gửi

- Biển số

- OF-31273

- Ngày cấp bằng

- 13/3/09

- Số km

- 461

- Động cơ

- 483,187 Mã lực

Cháu mua cái Bảo an phúc của Sun Life gói bảo hiểm nâng cao ( thêm bảo hiểm bệnh hiểm nghèo và tai nạn, tử vong), hết 18 năm chưa chết thì rút về phần giá trị tài khoản tích luỹ sau khi trừ chi phí + lãi công ty bh chia cho nếu có. Trường hợp vẫn chưa hết hạn đón phí nếu bệnh hiểm nghèo hay tai nạn chết người thì đc bảo hiểm theo mức trên hợp đồng + giá trị tài khoản tích luỹ đến thời điếm chết. Mua bảo hiểm là để phòng ngừa chẳng may rủi ro xảy ra thôi chứ không ai mong mình bị tai nạn hay chết sớm để nhận bảo hiểm cả. Cháu có BHXH và bảo hiểm y tế bắt buộc, nhưng cứ mua thêm cho yên tâm.

Giả sử không có phần tích lũy hoặc giá trị tích lũy gần = 0 thì cụ có mua ko?

- Biển số

- OF-155781

- Ngày cấp bằng

- 7/9/12

- Số km

- 2,664

- Động cơ

- 378,679 Mã lực

Em mất 18tr 1 năm cho cái món bảo hiểm này xong vứt luôn, không theo nữa. Để tiền đấy đầu tư cho sức khỏe còn hơn. Còn sống chết có số cả, mình cứ sống lạc quan vui vẻ còn đời xô tới đâu thì mình ngã tới đó )")

Nếu ko có tích luỹ thì nó là dạng bảo hiểm sức khoẻ rồi cụ, còn đây là bảo hiểm nhân thọ. Cháu cũng mua bảo hiểm sức khoẻ đc một năm thì thôi, do cháu có bhyt bắt buộc rồi nên thấy ko cần thiết mua bhyt tự nguyện nữa.Giả sử không có phần tích lũy hoặc giá trị tích lũy gần = 0 thì cụ có mua ko?

- Biển số

- OF-31273

- Ngày cấp bằng

- 13/3/09

- Số km

- 461

- Động cơ

- 483,187 Mã lực

Nếu cụ mua vì cái tích lũy thì cụ nên ngồi tính lại.Nếu ko có tích luỹ thì nó là dạng bảo hiểm sức khoẻ rồi cụ, còn đây là bảo hiểm nhân thọ. Cháu cũng mua bảo hiểm sức khoẻ đc một năm thì thôi, do cháu có bhyt bắt buộc rồi nên thấy ko cần thiết mua bhyt tự nguyện nữa.

Muốn biết 1 tỷ sau 18 năm nó còn bao nhiêu thì cụ cứ lấy 1 tỷ cách đây 18 năm so với bây giờ là ra ngay ạ

Cháu mua bh rủi ro bệnh hiểm nghèo và tai nạn là chính mà cụ. Cháu là dân kinh doanh, cháu tích luỹ bằng đầu tư cho con cái học hành, Bđs, vàng, usd cụ ạ. Chẳng ai mua bh để tích luỹ cả.Nếu cụ mua vì cái tích lũy thì cụ nên ngồi tính lại.

Muốn biết 1 tỷ sau 18 năm nó còn bao nhiêu thì cụ cứ lấy 1 tỷ cách đây 18 năm so với bây giờ là ra ngay ạ

- Biển số

- OF-354878

- Ngày cấp bằng

- 19/2/15

- Số km

- 1,312

- Động cơ

- 274,170 Mã lực

Các con giời bán bảo hiểm nhân thọ hay nói bốc lên tận mây xanh giá trị người mua sẽ nhận được nhưng cố tình lờ đi xác suất để nhận được giá trị ấy. Xác suất đấy cực kỳ thấp nên kỳ vọng toán của nó cũng thấp theo, thấp hơn nhiều việc để tiền đó đầu tư vào sức khỏe và giáo dục.

Nói về lãi suất mà không so với ngân hàng thì so với gì hả cụ, chả nhẽ so với tín dụng nhân dân?Em có yêu cầu lãi suất đâu mà cụ đánh lái sang Ngân hàng làm gì thế.

- Biển số

- OF-354878

- Ngày cấp bằng

- 19/2/15

- Số km

- 1,312

- Động cơ

- 274,170 Mã lực

Cụ trích bài của em để lái sang lãi suất. Giờ cụ hỏi cứ như em là người nêu ra vậy. Xin hỏi cụ là em nói về lãi suất chỗ nào ạ?Nói về lãi suất mà không so với ngân hàng thì so với gì hả cụ, chả nhẽ so với tín dụng nhân dân?

Khác chứ cụ, bảo hiểm sức khỏe chỉ bù tiền chữa bệnh, chứ có bồi thường 1-2 tỉ cho người thân đâu. Các cụ nào không muốn đóng chôn vốn quá nhiều tiền hàng tháng thì nên dùng tử kỳ, mỗi năm chỉ đóng vài triệu thôi.Bảo Hiểm Nhân thọ có 2 ý nghĩa:

1. Bảo hiểm: do hợp đồng BH làm quá láo nên khi có chuyện thì khả năng được đền bù là rất thấp.

2. Tiết kiệm: với tỷ lệ lạm phát kinh hoàng ở Vn thì cái này coi như bỏ đi, chua kể rút trước thời hạn thì thiệt hại nặng.

Khuyên cụ nên mua gói bảo hiểm sức khoẻ.

- Biển số

- OF-106314

- Ngày cấp bằng

- 21/7/11

- Số km

- 925

- Động cơ

- 422,239 Mã lực

Cụ nào biết giá bảo hiểm tử kỳ post lên cho em tham khảo.

nó còn tùy vào thời hạn nữa, ví dụ cụ lock phí bảo hiểm cố định 20 năm thì phí khác và khác với ký 1 cái 10 năm rồi hết hạn lại ký tiếp 10 năm nữa. (Cái 10 năm đầu sẽ phí thấp hơn vì còn trẻ, 10 năm sau phí lại cao hơn vì già)Cụ nào biết giá bảo hiểm tử kỳ post lên cho em tham khảo.

Bảo hiểm sức khoẻ cũng đền nếu người mua bảo hiểm tử vong (bệnh, tai nạn...). Thông tin này có gì khó để biết? Không mua BH nó cũng gửi email marketing suốt ngày.Khác chứ cụ, bảo hiểm sức khỏe chỉ bù tiền chữa bệnh, chứ có bồi thường 1-2 tỉ cho người thân đâu. Các cụ nào không muốn đóng chôn vốn quá nhiều tiền hàng tháng thì nên dùng tử kỳ, mỗi năm chỉ đóng vài triệu thôi.

à cái này là bảo hiểm tai nạn cụ ạ, bệnh thì không tính đâu. từ chuyên môn bảo hiểm nó có hết rồi không có thay cho nhân thọ được. Với lại bảo hiểm tai nạn, y tế nó thường ngắn hạn hơn, số tiền max thấp hơn.

Bảo hiểm sức khoẻ cũng đền nếu người mua bảo hiểm tử vong (bệnh, tai nạn...). Thông tin này có gì khó để biết? Không mua BH nó cũng gửi email marketing suốt ngày.

Dù giàu hay nghèo thì vẫn nên mua bảo hiểm nhân thọ. Các cụ các mợ muốn xông pha, muốn trải nghiệm nhưng nếu chẳng may thôi ạ thì ai là ng lo cho con các cụ các mợ. Bhnt chả phải để hưởng lãi mà chỉ để phòng những rủi ro như tai nạn, bệnh tật ko mong muốn. Có một nghịch lý là dân ở những vùng nghèo ở nghệ an thanh hoá hay hoà bình họ vẫn cố gắng tham gia bảo hiểm nhưng ở các tp lớn thì rất nhiều ng khi được tư vấn đã từ chối chúng em một cách phũ phàng.

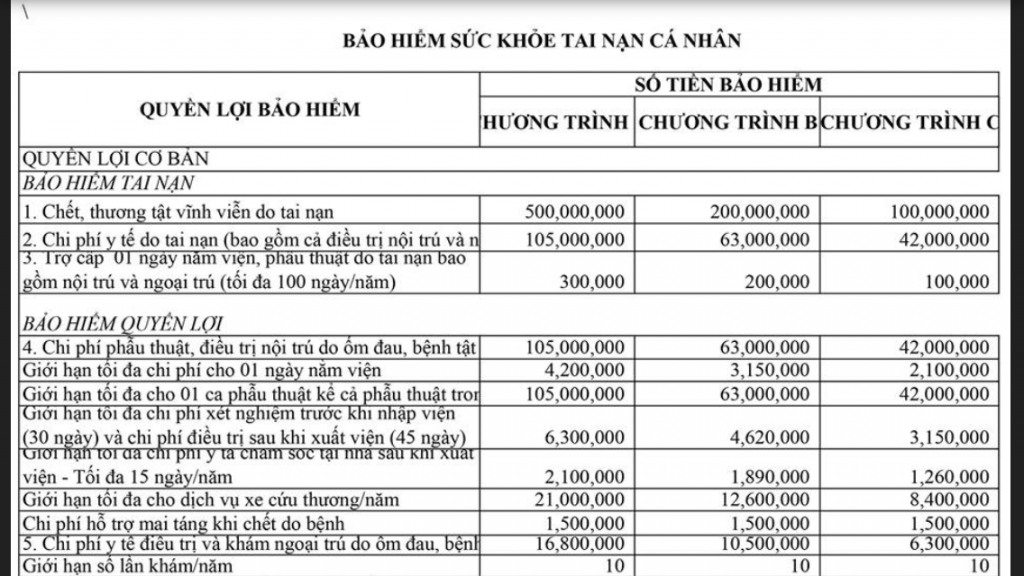

Thông tin có đủ trong cái hình chụp ấy, thiết nghĩ đã đủ để cho thấy bảo hiểm y tế tự nguyện cũng bao gồm tai nạn, tử tuất.A member nói:à cái này là bảo hiểm tai nạn cụ ạ, bệnh thì không tính đâu. từ chuyên môn bảo hiểm nó có hết rồi không có thay cho nhân thọ được. Với lại bảo hiểm tai nạn, y tế nó thường ngắn hạn hơn, số tiền max thấp hơn.

Cô chú gặp anh mất điện ngay. BHNT chỉ cover một số bệnh, phạm vi loại trừ rất lớn. Thứ 2, nhiều cô chú bán BHNT cứ gân cổ lên cãi: Tiền BHYT là mất đi, còn tiền BHNT là còn, sau này được lấy lại.Dù giàu hay nghèo thì vẫn nên mua bảo hiểm nhân thọ. Các cụ các mợ muốn xông pha, muốn trải nghiệm nhưng nếu chẳng may thôi ạ thì ai là ng lo cho con các cụ các mợ. Bhnt chả phải để hưởng lãi mà chỉ để phòng những rủi ro như tai nạn, bệnh tật ko mong muốn. Có một nghịch lý là dân ở những vùng nghèo ở nghệ an thanh hoá hay hoà bình họ vẫn cố gắng tham gia bảo hiểm nhưng ở các tp lớn thì rất nhiều ng khi được tư vấn đã từ chối chúng em một cách phũ phàng.

Thế nhưng, bởi có lãi suất, 1 đồng năm nay không có giá trị tương đương một đồng năm sau. Nếu lãi suất là 8%, 100 đồng năm nay tương đương 108 đồng vào năm sau. Nếu năm sau "còn" 100 đồng với từ "còn" theo nghĩa của người bán bảo hiểm ==> thực chất các bạn đã chi mất 8 đồng cho dịch vụ bảo hiểm.

Khi so sánh phương án dùng 8 đồng này mua loại hình bảo hiểm khác, bạn sẽ thấy BHNT không mang lại giá trị bằng...

Vâng, vậy nên em có bảo mua BHNT là có lãi hay không bị lỗ đâu. Chẳng có cái gì là ngon, bổ, rẻ đâu ạ. Bảo hành cái điện thoại còn loại trừ lỗi ko phải do nhà sản xuất thì đương nhiên bảo hiểm sẽ chỉ chi trả những gì đã cả cam kết trong hợp đồng. 1 bệnh hiểm nghèo còn chết nữa là danh mục bệnh đến 70-80 bệnh như hiện nay. Nhưng trên thực tế chi trả chủ yếu nhiều nhất vào Ung thư, đột quị, nhồi máu thì bên bảo hiểm đã cho vào danh mục rồi. Đem chỉ chia sẻ mấy trường hợp em biết ạ:.Cô chú gặp anh mất điện ngay. BHNT chỉ cover một số bệnh, phạm vi loại trừ rất lớn. Thứ 2, nhiều cô chú bán BHNT cứ gân cổ lên cãi: Tiền BHYT là mất đi, còn tiền BHNT là còn, sau này được lấy lại.

Thế nhưng, bởi có lãi suất, 1 đồng năm nay không có giá trị tương đương một đồng năm sau. Nếu lãi suất là 8%, 100 đồng năm nay tương đương 108 đồng vào năm sau. Nếu năm sau "còn" 100 đồng với từ "còn" theo nghĩa của người bán bảo hiểm ==> thực chất các bạn đã chi mất 8 đồng cho dịch vụ bảo hiểm.

Khi so sánh phương án dùng 8 đồng này mua loại hình bảo hiểm khác, bạn sẽ thấy BHNT không mang lại giá trị bằng...

- 1 chú làm nghề xe ôm hay chạy hàng gì đó ở dưới vân đồn mua 1 cái bảo hiểm của pru, bị đột tử, ng nhà không biết, chính đại lý bảo hiểm là người đến nhà và đưa ng nhà đi nhận quyền lợi.

- chồng của chị đồng nghiệp em mua bảo hiểm đc 1-2 năm gì đó, cũng đột tử, đến giờ chị ấy vẫn nhận tiền hàng năm từ bảo hiểm, đến năm con 18 tuổi thì đc thêm mấy chục triệu gì đó.

-1 chị khách hàng của em đến tư vấn là người bán nước ở ngay phố lê duẩn thôi. Chị ấy kể mới 2 năm trc chị nhận đáo hạn tất cả các hợp đồng nhà chi về đc 800 tr, chị biết chắc chắn là lỗ nếu qui ra vàng, nhưng nếu chị ko cất tiền vào bảo hiểm chưa chắc chị đã để chỗ tiềm đó ra mà có khi tiêu hết rồi. Tiền của mình nhưng lúc chị cần thì đáo hạn số tiềm đó chị cũng thấy mừng.

Không ai nắm tay từ tối đến sáng, chỉ mong còn sống, còn đủ khoẻ để đóng bảo hiểm chứ đến lúc bảo hiểm nó từ chối ko bán là cũng èo uột rồi ạ.

Theo lý luận của bọn bán BHNT, chỉ cần có thu nhập trung bình và mua BHNT, cả đất nước này sẽ được chăm lo y tế, tương lai thế hệ trẻ được đảm bảo, người dân không hoà thì phát nhỉ ???

Kể cả mày có bằng tiến sỹ toán, tao chứng minh được rằng chúng mày sai, bằng toán xác suất cơ bản.

Tài chính thì chúng mày không qua được mặt tao.

Kể cả mày có bằng tiến sỹ toán, tao chứng minh được rằng chúng mày sai, bằng toán xác suất cơ bản.

Tài chính thì chúng mày không qua được mặt tao.

Cụ nói là lỗ vốn, như thế có liên quan đến lãi không? Không cần nói đến Âu, Mỹ, dân các nước như Sing, Mã, Thái chắc dốt lắm nên mua BH nhiều thế. Vấn đề không phải ở sp BH mà là đạo đức của một số người bán nó, chỉ vì hoa hồng mà tư vấn không đúng với nhu cầu và khả năng của khách hàngCụ trích bài của em để lái sang lãi suất. Giờ cụ hỏi cứ như em là người nêu ra vậy. Xin hỏi cụ là em nói về lãi suất chỗ nào ạ?

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Ngày 07/5/1954, Chiến thắng Điện Biên Phủ – Bản anh hùng ca chấn động địa cầu!

[Funland] Ngày 07/5/1954, Chiến thắng Điện Biên Phủ – Bản anh hùng ca chấn động địa cầu!- Started by TungThoc

- Trả lời: 6

-

[Funland] Hỏi về việc sửa đổi quê quán giấy khai sinh cho con

[Funland] Hỏi về việc sửa đổi quê quán giấy khai sinh cho con- Started by Fallenangel

- Trả lời: 3

-

[Funland] Các bác tư vấn giúp em về giao dịch bảo đảm với ạ

- Started by nguyenchicong

- Trả lời: 14

-

-

-

-

[HĐCĐ] Hỏi về nhà xe đi Huế

[HĐCĐ] Hỏi về nhà xe đi Huế- Started by Phùng Hữu Cương

- Trả lời: 13

-

-

[Funland] Ngành kiếm nhựa thập niên 90 tri ân đến Triển đại hiệp

[Funland] Ngành kiếm nhựa thập niên 90 tri ân đến Triển đại hiệp- Started by BachBeo

- Trả lời: 0

-

[Thảo luận] Xin tư vấn nâng cấp màn hình Android cho oto ( Teyes, Dudu so với Zt, Gt)

[Thảo luận] Xin tư vấn nâng cấp màn hình Android cho oto ( Teyes, Dudu so với Zt, Gt)- Started by tienphongbkhn

- Trả lời: 0