Cụ đừng tính như thế này, không phải tự nhiên người ta tính toán càng nhanh càng tốt, càng đơn giản càng dễ hình dung đâu.Em thấy nhiều người chê cụ chủ nên rảnh làm tạm cái bảng tính cho các mợ nhanh tay đọc xem ạ (bảng tính tương đối)

1. Thu nhập 8 năm trước và thu nhập hiện tại không giống nhau. Chi phí không đều nhau mỗi tháng không chỉ ngày thường so với ngày Tết, mà còn ốm đau, chửa đẻ. Chưa thấy nhà nào vợ đẻ mà thu nhập, chi phí như ngày thường. (Thu nhập - Chi phí) là để ước tính mức tiết kiệm. Muốn chính xác dù tương đối để tính như cụ, phải giả thiết từng tháng các thu nhập, chi phí tại thời điểm ước tính. Các mô hình dự tính, dự phóng, quan trọng nhất không phải là công thức, mà là giả thiết;

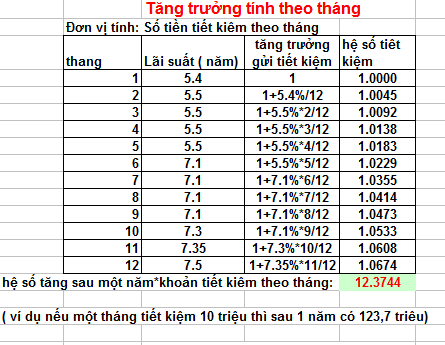

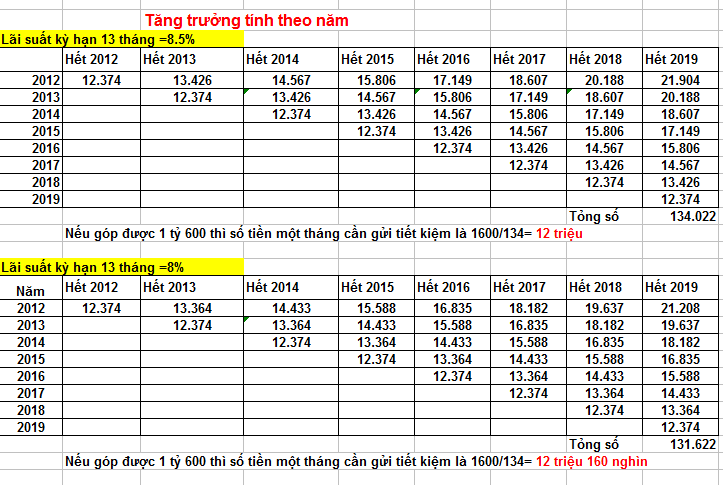

2. Các sản phẩm tích luỹ cam kết góp theo tháng mỗi ngân hàng có thể gọi tên khác nhau, đều có bản chất của sản phẩm tiết kiệm bậc thang, có lãi suất thấp hơn các sản phẩm tiết kiệm thông thường, với số tiền góp thường bắt buộc phải đều nhau. Từ 2012 đến nay mức lãi suất tiết kiệm theo năm cao nhất ghi nhận được là 9%/năm, dành cho gửi đủ 12 tháng, với một số tiền không thay đổi. Thiết nghĩ, vợ có làm ngân hàng cũng không một năm mở 12 sổ tiết kiệm. Lãi suất tiết kiệm theo tháng, không thể so với lãi suất năm được. Vậy nên, cách tính của cụ không thực tế.

3. Có nói cái gì, thì 1,6 tỷ nếu tồn tại trong quá trình hôn nhân, mà không phải tài sản riêng của bên nào, thì vợ chồng đều đóng góp. Không có chuyện hiểu vợ tiêu hết tiền của chồng, để rỉa róc xỉa xói. Cách tiếp cận vẫn đề thể hiện tầm của con người. Có thể nghèo, nhưng người đàn ông ở mỗi bước ngoặt cần thể hiện đúng vai trò của người trụ cột. Nếu không ai đóng đúng vai của mình, thì hỗn loạn là dĩ nhiên, coi thường lẫn nhau không thể tránh được.

") . còn trường hợp cụ chủ e thấy nếu đưa vợ 700 gỡ thì nên mỗi ngày đánh 200 tr/ 2 con lô tỷ lệ thắng còn cao hơn.

. còn trường hợp cụ chủ e thấy nếu đưa vợ 700 gỡ thì nên mỗi ngày đánh 200 tr/ 2 con lô tỷ lệ thắng còn cao hơn. cô vợ mà khát nước kiểu ấy thì không sớm thì muộn cũng ra đê cho mà coi.

cô vợ mà khát nước kiểu ấy thì không sớm thì muộn cũng ra đê cho mà coi.

)") Tỉ 6 của cụ nó đi trong phút mốt thôi

Tỉ 6 của cụ nó đi trong phút mốt thôi