Đọc kỹ lại link và nhìn bảng tính dòng tiền cụ nhé.Không hiểu câu khi lạm phát 200% cũng chả lo thì cụ hiểu như thế nào mà nó vẫn nhận trả đều hàng tháng. Còn e nghĩ là khi đó không có chuyện lãi lại ít hơn 200%.

Cụ cẩn thận không lại bị ăn chửi như các khách khác ở các top về Vi.n.

Đọc có một hai ý là biết sâu (sale) kiến thức thế nào rồi

-

[Chợ tết] Chợ Tết Ất Tỵ

[Funland] Vincity Tây Mỗ, Đại Mỗ

- Thread starter cuongdiv

- Ngày gửi

chuẩn cụ, thế mà còn tư vấn chuyên sâu dưới chữ kýThế mà các sâu Vi.n gọi đặt cọc ời ời. Mặt bằng thì chưa có. Khủng quá.

Chả nhẽ "túng quá làm liều" giờ thành "túng quá nói liều"

- Biển số

- OF-456987

- Ngày cấp bằng

- 28/9/16

- Số km

- 594

- Động cơ

- 209,810 Mã lực

Lãi suất ngân hàng là một tiêu chí khá rõ để đánh giá tình trạng lạm phát. Thở ra câu 200% mà ko lo thì thôi em cũng chán chả thèm rep. Em nói thật em là sale vin. Nhưng cái gì đúng thì hẵng nói. Mấy cái đấy chỉ lừa nhưng người ít tiền ham mê làm cái bẫy tài chính, còn những người có tiền tính toán thì đọc xong lại chửi lây sang là sâu này sâu nọ. Chán lắmKhông hiểu câu khi lạm phát 200% cũng chả lo thì cụ hiểu như thế nào mà nó vẫn nhận trả đều hàng tháng

Cụ cẩn thận không lại bị ăn chửi như các khách khác ở các top về Vi.n.

Đọc có một hai ý là biết sâu (sale) kiến thức thế nào rồi

- Biển số

- OF-456987

- Ngày cấp bằng

- 28/9/16

- Số km

- 594

- Động cơ

- 209,810 Mã lực

Đây là mặt bằng của vincity gia lâm cụ ạ. Vẫn còn chữ park 19 kia mà ko hiểu ông nào còn nhét dc.đếm sơ 22 căn 4 thang

Đây là mặt bằng tầng điển hình của tòa P19 thuộc phân khu The Park của Gia Lâm. Bên đó xây 26 tầng thôi. Còn bên này làm gì đã có mặt bằng chi tiết vậy đâu cụ, mới chỉ có mặt bằng tổng quan các phân khu thôi. Xây cao gấp rưỡi chắc không có chuyện vẫn giữ nguyên số tháng máy được.đếm sơ 22 căn 4 thang

- Biển số

- OF-461498

- Ngày cấp bằng

- 14/10/16

- Số km

- 4,079

- Động cơ

- 238,201 Mã lực

Mấy sâu gửi cho khách mặt bằng dùng Photoshop mà sửa không hết.

Thị trường bát nháo quá.

Một số sâu thất đức quá. Bà con người ta nghèo mới phải vay mgaan hàng, kiếm ra 300,500 củ cũng khó khăn. Vậy mà vì % hoa hồng định đưa người ta vào bẫy tài chính.

Các cụ bảo dồi "đời cha ăn mặn đời con khát nước"

Thị trường bát nháo quá.

Một số sâu thất đức quá. Bà con người ta nghèo mới phải vay mgaan hàng, kiếm ra 300,500 củ cũng khó khăn. Vậy mà vì % hoa hồng định đưa người ta vào bẫy tài chính.

Các cụ bảo dồi "đời cha ăn mặn đời con khát nước"

Thế này ko biết sâu của vinhomes dg hại cđt hay lừa khách đây

- Biển số

- OF-461498

- Ngày cấp bằng

- 14/10/16

- Số km

- 4,079

- Động cơ

- 238,201 Mã lực

Con sâu đưa thông tin sai cho cụ là cụ có tiền đấy, cụ cứ hỏi sâu sàn nào, có thông tin cụ thể sdt... các cụ trên này sẽ chỉ cách cho cụ có xèng. Âu kaay.Thế này ko biết sâu của vinhomes dg hại cđt hay lừa khách đây

- Biển số

- OF-595790

- Ngày cấp bằng

- 23/10/18

- Số km

- 249

- Động cơ

- 131,550 Mã lực

- Tuổi

- 48

HH Linh Đàm đang bán lãi so với giá gốc đấy, còn Times thì lỗ, vị trí thì Times đẹp hơn HH nhiều. Thế nên nếu mà so về chất lượng thì nhà a Thản cũng k thua nhà a Vượng quá nhiều đâu.Đợt này em hay thấy các cụ so sánh Vincity với Thanh Hà ông Thản. Thì e lại nghĩ ngay tới Đại Thanh, HH Linh Đàm, Kim Văn Kim Lũ với Time City. những dự án này bàn giao cùng thời điểm, hiện tại mấy dự án của ông Thản đang tìm đường để làm cái sổ hồng và chưa có lối thoát vì sai quy hoạch k đủ PCCC thì timecity đang sơn lại lần 2 đẹp long lanh rồi. Không phải tự nhiên Timecity bán 35tr/m và HH linh đàm có 17tr/m cả chênh về vị trí thì e thấy HH Linh đàm còn đẹp hơn Time City

- Biển số

- OF-383987

- Ngày cấp bằng

- 23/9/15

- Số km

- 6,115

- Động cơ

- 300,814 Mã lực

- Tuổi

- 65

Nhà anh Thản có bị thế này không? Nhà a V đắt gấp 3 mà thế này đâyHH Linh Đàm đang bán lãi so với giá gốc đấy, còn Times thì lỗ, vị trí thì Times đẹp hơn HH nhiều. Thế nên nếu mà so về chất lượng thì nhà a Thản cũng k thua nhà a Vượng quá nhiều đâu.

Sơn được có cái vỏ bên ngoài mà sêu đã ca ngợi đến tận mây xanh

)")

- Biển số

- OF-383987

- Ngày cấp bằng

- 23/9/15

- Số km

- 6,115

- Động cơ

- 300,814 Mã lực

- Tuổi

- 65

Khổ thân dân nghèo bị anh ý cho ăn hết bả này đến bả khác

Bả đóng 10%

Bả vay 35 năm

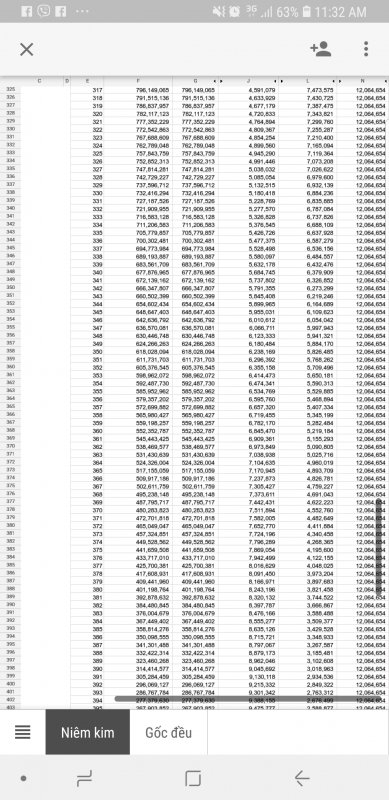

Giờ thêm bả cố định gì gì, tổng cái nhà 800 sau 35 phải trả gấp 3 lần, muốn trả nợ trước hạn chắc cũng không được vì không thấy đả động gì, vác nợ kéo cày 35 năm thì còn gì là người nữa

Bả đóng 10%

Bả vay 35 năm

Giờ thêm bả cố định gì gì, tổng cái nhà 800 sau 35 phải trả gấp 3 lần, muốn trả nợ trước hạn chắc cũng không được vì không thấy đả động gì, vác nợ kéo cày 35 năm thì còn gì là người nữa

- Biển số

- OF-593189

- Ngày cấp bằng

- 4/10/18

- Số km

- 78

- Động cơ

- 131,780 Mã lực

- Nơi ở

- Hà Nội

- Website

- www.sakurastore.vn

Các cụ cho hỏi, khu VINCITY Sportia có điểm nhấn gì không ah? Bên Gia lâm có hồ nước mặn, có công viên gym, Vườn BBQ lớn, còn ở Sportia có gì ah?

Em xin thêm thông tin nhé!

Cảm ơn các cụ!

Em xin thêm thông tin nhé!

Cảm ơn các cụ!

- Biển số

- OF-593189

- Ngày cấp bằng

- 4/10/18

- Số km

- 78

- Động cơ

- 131,780 Mã lực

- Nơi ở

- Hà Nội

- Website

- www.sakurastore.vn

Biệt thự nằm khu nào vậy cụ? Có phải gần với khu Làng Phú thứ không ah? Cụ inbox em quan tâm nhé!Có cụ nào quan tâm đến biệt thự vincity tây mỗ đại mỗ không ạ chỉ có 98 căn rất là hot ạ đầu tư rất tốt ạ cụ nào quan tâm inbox em ạ

Cảm ơn cụ!

- Biển số

- OF-575885

- Ngày cấp bằng

- 25/6/18

- Số km

- 331

- Động cơ

- 144,360 Mã lực

- Tuổi

- 32

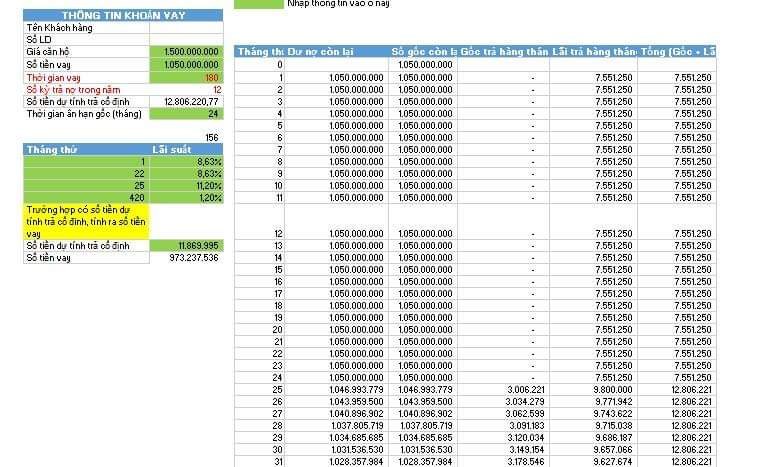

Có 3 phương pháp tính lãi vay ngân hàngEm nghĩ lãi suất vẫn thay đổi nhưng con số tổng gốc và lãi ko đổi. Mà em có nói ls cố định đâu. Em chỉ nói tổng gốc lãi k đổi mà. Cụ đọc lại còm của em đi.

Vấn đề tech chưa trả lời nếu tất toán trc hạn sẽ phải trả phần dư nợ tính trên dư nợ gốc hay bao gồm cả phần lãi.

1. Trả lãi theo dư nợ gốc giảm dần. Đây là phương pháp thông thường nhất vẫn hay tính cho vay mua nhà đất, dự án

2. Trả lãi theo dư nợ gốc ban đầu.

3. Trả lãi niên kim cố định. Sẽ cố định mức lãi và gốc với giả định lãi suất không thay đổi. Thực ra tính kỹ hơn về lâu về dài vay đến 20, 30 năm thì niên kim cố định mức lãi của nó còn HƠN cả Lãi theo dư nợ giảm dần

Đây là về phương pháp tính lãi. Còn lãi suất như thế nào thì nó vẫn phụ thuộc vào ngân hàng

Mấy thuật ngữ này là bê từ nước ngoài về (sách kinh tế các trường DH ở VN toàn dịch từ sách gốc nước ngoài). Nhưng ở Mỹ, Anh lãi suất của họ là cố định trong suốt thời gian vay, ngân hàng sẽ chịu phần rủi ro nếu lãi suất thay đổi. Còn ở VN, các ngân hàng đẩy phần rủi ro này cho khách hàng đi vay. Tôi mặc kệ kinh tế thế nào, lãi huy động tăng thì lãi cho vay tôi cũng tăng

(Các cụ đừng nghĩ ngân hàng huy động 7%/năm cho vay 9%/năm kiểu gì chả lãi. Sai hoàn toàn. Các khoản huy động chỉ ngắn hạn, trung hạn, người gửi chỉ gửi 6 tháng, 1 năm, nhiều lắm 2 năm. Nhưng cho vay mua nhà luôn dài hạn, ít nhất 5 năm, 10 năm, 20 năm. Rủi ro của mấy ông ngân hàng chính là ở chỗ này. Thế nên các ngân hàng việt mình đẩy phần rủi ro đấy sang khách vay)

P/S: Lãi suất có lên đến 20% thì niên kim cố định hay dư nợ giảm dần, lãi cũng chạy theo mức đó cccm nhé.

Bạn sale này chưa hiểu cái bẫy mà ngân hàng giăng ra rồi đấy ạ. Tư vấn khách trả gốc với lãi cố định 4,5 triệu một tháng trong suốt 35 năm là SAI HOÀN TOÀN

- Biển số

- OF-568491

- Ngày cấp bằng

- 10/5/18

- Số km

- 335

- Động cơ

- 148,950 Mã lực

- Tuổi

- 40

Có đường tầu hỏa cụ ạ... cụ có lên Lào Cai chơi thì nhảy tầu hàng cũng tiện..Các cụ cho hỏi, khu VINCITY Sportia có điểm nhấn gì không ah? Bên Gia lâm có hồ nước mặn, có công viên gym, Vườn BBQ lớn, còn ở Sportia có gì ah?

Em xin thêm thông tin nhé!

Cảm ơn các cụ!

- Biển số

- OF-383987

- Ngày cấp bằng

- 23/9/15

- Số km

- 6,115

- Động cơ

- 300,814 Mã lực

- Tuổi

- 65

Có đường to oạch nằm giữa kđt, quanh năm tắc đường và xe cộ đi lại bụi mù nữaCó đường tầu hỏa cụ ạ... cụ có lên Lào Cai chơi thì nhảy tầu hàng cũng tiện..

- Biển số

- OF-568491

- Ngày cấp bằng

- 10/5/18

- Số km

- 335

- Động cơ

- 148,950 Mã lực

- Tuổi

- 40

Nếu ở thì cứ xác định 20 năm sống chung với đường tầuCó đường to oạch nằm giữa kđt, quanh năm tắc đường và xe cộ đi lại bụi mù nữa

- Biển số

- OF-593189

- Ngày cấp bằng

- 4/10/18

- Số km

- 78

- Động cơ

- 131,780 Mã lực

- Nơi ở

- Hà Nội

- Website

- www.sakurastore.vn

Thế bác nhắc đến cả có đường điện cao thế 110KV nữa ah!Nếu ở thì cứ xác định 20 năm sống chung với đường tầu

")

- Biển số

- OF-568491

- Ngày cấp bằng

- 10/5/18

- Số km

- 335

- Động cơ

- 148,950 Mã lực

- Tuổi

- 40

Trên đường tầu các cụ có thể canh tác rau má. .. ăn cho sạch..hiiCó đường to oạch nằm giữa kđt, quanh năm tắc đường và xe cộ đi lại bụi mù nữa

- Biển số

- OF-595790

- Ngày cấp bằng

- 23/10/18

- Số km

- 249

- Động cơ

- 131,550 Mã lực

- Tuổi

- 48

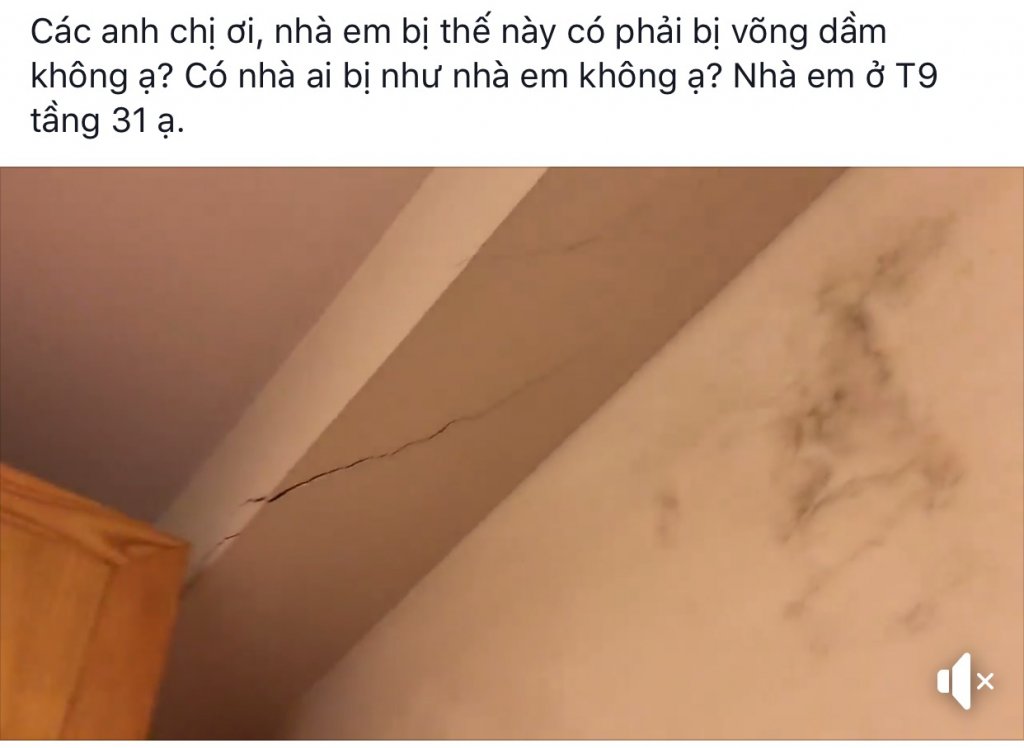

Nhìn thốn phết nhỉNhà anh Thản có bị thế này không? Nhà a V đắt gấp 3 mà thế này đây

Sơn được có cái vỏ bên ngoài mà sêu đã ca ngợi đến tận mây xanh

2 vợ chồng đang hành sự mà có cục đá rơi vào đầu như này thì tụt mẹ nó cảm xúc rồi còn đâu Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Funland] Nhiều ôtô nổ lốp trên cao tốc do cán phải đinh ở thanh co giãn

[Funland] Nhiều ôtô nổ lốp trên cao tốc do cán phải đinh ở thanh co giãn- Started by lads1205

- Trả lời: 12

-

-

[Funland] Trường F1 cccm đã dừng học thêm với gv trên lớp chưa?

- Started by Covid2021

- Trả lời: 35

-

-

-

[Funland] Đường xấu dẫn đến hỏng xe, tai nạn trách nhiệm của đơn vị quản lý vận hành đến đâu?

- Started by Tuongtien1977

- Trả lời: 19

-