- Biển số

- OF-422367

- Ngày cấp bằng

- 14/5/16

- Số km

- 5,839

- Động cơ

- 365,112 Mã lực

- Tuổi

- 54

Em cũng VCB đây, chắc phải lưu ý mới đc

Câu chuyện ko hẳn thế đâu, khả năng cao là bị làm thẻ giả. Cụ đấy đã bị ăn cắp thông tin thẻ, giờ dùng thẻ bị mất thông tin nhiều lắm, đặc biệt là thẻ từ mà lại hay rút tiền tại nhiều cây ATM khác nhau của nhiều NH khác nhau. Thực tế là nhiều cây ATM cũ bị cài thiết bị ăn cắp dữ liệu (skimming), loại cây ATM cũ ko có chức năng chống skimming ạ. Các máy ATM đời mới đều được trang bị tính năng anti skimming, nếu bị gắn thiết bị ăn cắp dữ liệu đấy thì thân máy sẽ bị rung khi các cụ đưa thẻ vào rút tiền.Em không có ý gì nhưng đây là người thật việc thật. Chủ tài khoản là sếp cũ một đồng nghiệp của em

E viết vội thiếu dấu "?"sau tiêu đề. A chị Mod nào đi qua thêm hộ em với ạ. E cảm ơn ạ.

Các cụ mợ cẩn thận trước đi ^^

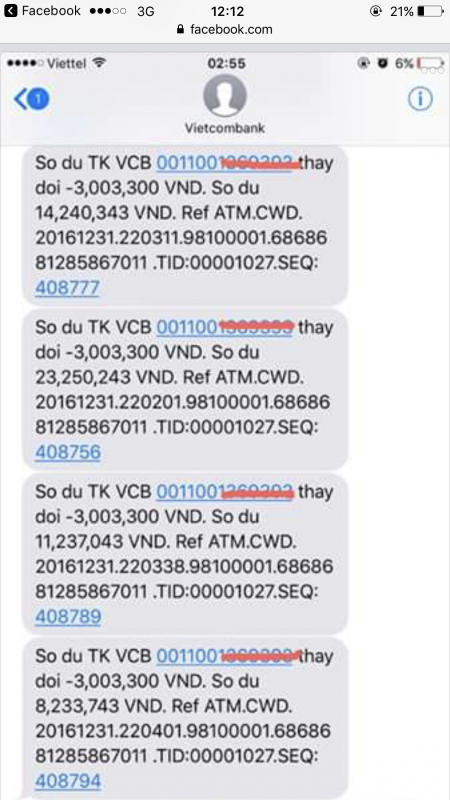

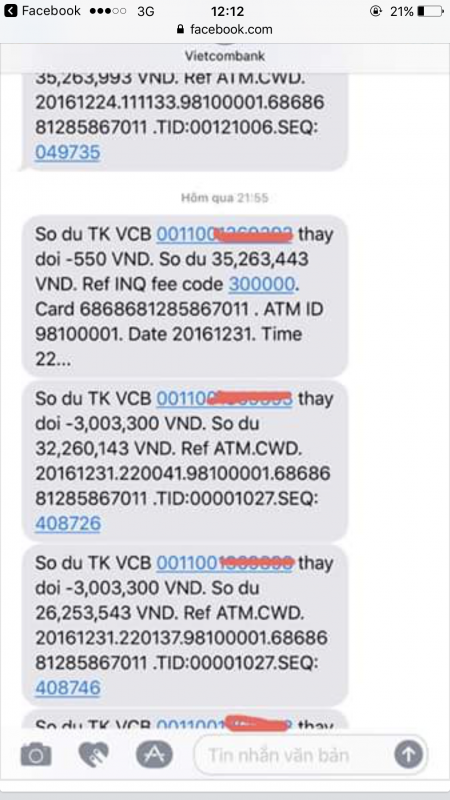

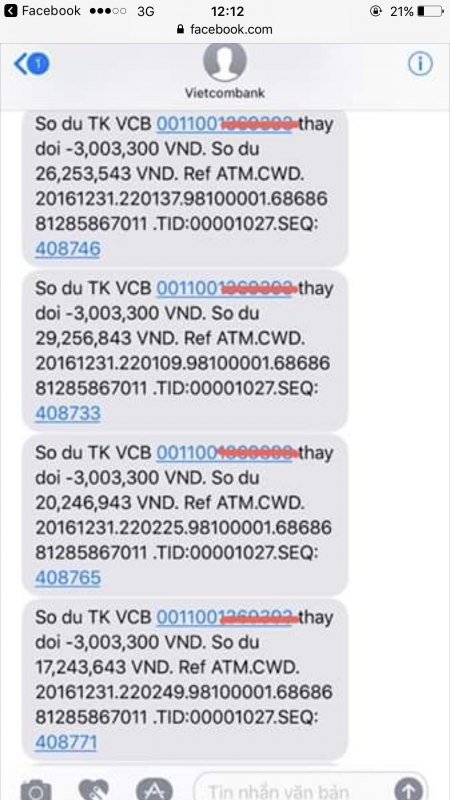

CẢNH BÁO MN DÙNG THẺ ATM CỦA VCB ??????????????

Trong lúc mn đang countdown đếm ngược trên nhà hát lớn thì m cũng countdown đếm ngược 10 phát giao dịch trừ tiền trong tk ATM cùng hacker với tổng thiệt hại lên tới 27tr.

Mỗi giao dịch trừ tiền chỉ diễn ra trong đúng 2s. Ngay phát trừ tiền thứ 2 m đã gọi hotline cho trung tâm thẻ để khoá nhưng thời gian ấn máy lẻ với nghe nhạc chờ cho tới lúc trộm vía gặp đc nv trực cũng đi thêm của m 8 giao dịch nữa

Sau khi check thông tin, bên tt thẻ của VCB báo thẻ của m vừa được giao dịch rút tiền tại ATM Quận 1, HCM??? M đã đi thực hiện ngay sau đó 2 gd rút tiền ở ATM tại HN để chứng minh rằng thẻ của m ko bị mất và m hiện đang ở HN chứ ko phải HCM.

Cá nhân m nghĩ hacker đã can thiệp hệ thống của VCB để rút tiền của KH vì:

- M ko làm mất thẻ, m ở HN lại gd rút tiền ở HCM

- Thẻ ko bị lộ thông tin để làm giả, bình thường 1 gd rút tiền tại cây ATM cũng nhẹ nhàng vài phút đủ time để khoá thẻ giảm tổn thất chứ ko phải 2s/ 1 gdich.

- Đây ko phải gd chuyển tiền để bảo bị lộ thông tin, bình thường 1 gd chuyển tiền bao giờ cũng phải có mã OTP tới đt để xác nhận.

...

Tóm lại, hệ thống an ninh bảo mật của VCB đang rất chuối, mn có thể chuyển sang dùng NH khác hoặc đừng để nhiều tiền trong TK để tránh tình trạng 1 ngày đẹp trời tiền của m lại bị ng khác hoá vàng chỉ trong mấy cái chớp mắt

[Nguồn : Trang Ti]

https://www.facebook.com/trang.ti.1/posts/10154913209898748?__mref=message_bubble

http://www.beatvn.com/post/111928

Link chị bị mất đây ạ :

https://m.facebook.com/trang.ti.1/posts/10154913209898748?__mref=message_bubble

Giống kiểu chọn bạn mà chơi ạ, lựa chỗ mua hàng uy tín thì yên tâm hơn.cụ ơi, cái màu đỏ, làm như thế nào để tách được ạ? Em xài cái này nhiều quá

Cháu đang đi bộ nên không có tiền để thẻ.

Sau này có tiền cháu không dùng VCB mà dùng BIDV hoặc Vietin vì ngày xưa lúc có tiền cháu dùng 2 bạn này thấy khá ok

không hẳn đâu ạ. Mất thông tin thẻ ko phải do VCB làm mất, mà có tr/hợp do khách dùng thẻ ở cây ATM của NH khác bị gắn thiết bị skimming. Khách BIDV hay Vietin mà dính tr/hợp đấy thì vẫn mất như thường ạ.

không hẳn đâu ạ. Mất thông tin thẻ ko phải do VCB làm mất, mà có tr/hợp do khách dùng thẻ ở cây ATM của NH khác bị gắn thiết bị skimming. Khách BIDV hay Vietin mà dính tr/hợp đấy thì vẫn mất như thường ạ.tội phạm giờ khôn lắm cụ ơi, vào rút tiền đội nguyên mũ bảo hiểm và đeo khẩu trang, biết rõ phải tránh góc nào để camera ko nhận diện được nữa cơ...Nếu bị hack thì đơn giản mà, giờ cây ATM nào chả có camera, cứ lấy thời điểm rút tiền ở cây ATM đó và soi camera thì ra ngay.

Chỗ em trước cũng có mấy vụ khiếu nại như thế, đổi tại ngân hàng, lúc soi camera thì im thít và đi về, hóa ra là toàn do ông con rút, nó rút tới cả 100tr cơ.

Bữa trước mua hàng ở TGDD quẹt thanh toán, nó yêu cầu nhập luôn mã pin của thẻ vào nữa mới thanh toán được. Không biết có sao không><

Kiểu này em không dám để nhiều tiền trong tài khoản nữa....

Đầu tiên là KHÔNG NÊN DÙNG thẻ thanh toán nội địa để đi mua sắm nhé. Hoặc thẻ VISA/MASTER debit cũng k nên dùng để thanh toán. Có 2 lý do:

Ko nhập mã pin sao mà quẹt được nó nói vậy đúng quy trình.cơ mà mợ đổi pas chưa)")

Vietcombank là ngân hàng top 4 VN, giả sử hack đc các cụ có lấy mấy chục triệu không? Tương tự hack dc OF các cụ lấy tk chánh tổng hay mấy cái tk lìu tìu như em? Đừng nhầm việc người dùng đánh mất mk với việc hack đc Of, cũng tương tự thế với VCB

Hệ thống IT của VCB hay bất cứ ngân hàng nào đều dc chia nhiều lớp chứ k ai để hết trứng vào 1 giỏ. Các TK khách hàng chỉ là vòng ngoại vi ở xa tít ngoài. Lâu lâu k loại trừ chuyện 1 TK bị hack. Ở đây cần hiểu rõ 2 khái niệm. TK TIỀN nằm trong bộ LÕI của ngân hàng. Cái này cực kỳ khó hack. TK truy cập iBank chỉ là 1 giao diện để tiếp cận TK tiền kia. Thường là cái giao diện iBank hay bị hack, vì nó cũng không khác hacking tài khoản email, facebook, zalo vv lắm. User name & mật khẩu nhiều người để dễ bỏ xừ. Ăn may quét được ông nào truy cập tại điểm WIFI free (mạng WIFI mở k có mật khẩu), hoặc thậm chí còn ghi ra giấy. Có người còn dùng mật khẩu mặc định ngân hàng cấp, xong vứt luôn tờ giấy đó vào sọt rác. Nhiều cách lắm. Hack được vào giao diện iBank k có nghĩa là có khả năng truy cập mọi thứ, xem mọi TK của bất kỳ ai để kén chọn ai lắm tiền để rút. Cái đó nằm trong hệ thống LÕI của ngân hàng.1.Nếu hack vào được hệ thống ngân hàng để thực hiện rút tiền tại 1 cây atm khác thì hacker sẽ phân người ra vào làm nhiều tài khoản chứ không thể dừng ở 27tr của cụ ( có thể có nhưng chưa được người bị hại public như trường hợp của cụ). Có thể sợ truy cứu nên chỉ dừng lại tại con số nhỏ !?

2. Có thể thẻ đã bị copy khi nạn nhân thực hiện giao dịch tại 1 cây atm nào đó. Hình thức này trên TG ko hiếm

Nói chung là VCB mới thực hiện nâng cấp lên hệ thống mới nên có thể có lỗ hổng. Động thái hoàn tiền cho KH là hiếm, phản ánh lỗi thuộc về NH

2s là của mỗi sms, ko phải giao dịch thực sự. Từ lúc rút tiền ở cây atm đến khi nhận được sms ở điện thoại cần qua một loạt các hệ thống và mạng, một loạt các kết nối. Nên hai cái này ko đồng nghĩa là 1 được ạ. Giao dịch có thể cách đó cả một quãng thời gian rồi, sau đó mới có sms, có thể đang giao dịch thứ 5 rồi thì sms đầu tiên mới tới điện thoại ấy chứ.2s một giao dịch trừ tiền, vấn đề nó là chỗ này. Rút tại ATM thì ko thể nhanh thế, cái này có khi hack cả máy Atm rồi chứ ko phải hack mỗi thẻ.

Đang có dự án làm thẻ chip nội địa rồi cụ, chắc cuối 2017 sẽ có một số NH ra loại thẻ theo chuẩn nội địa này.Đầu tiên là KHÔNG NÊN DÙNG thẻ thanh toán nội địa để đi mua sắm nhé. Hoặc thẻ VISA/MASTER debit cũng k nên dùng để thanh toán. Có 2 lý do:

1. Bản chất 2 loại thẻ này kết nối trực tiếp vào TK của người dùng. Nếu mất tiền, đầu tiên là ng dùng mất đã. Chuyện đúng sai, ngân hàng có hoàn tiền hay k thì hạ hồi phân giải. Ng dùng nắm đằng lưỡi vì tiền mất trước.

2. Thẻ thanh toán nội địa & thẻ debit quốc tế hiện tại rất ít ngân hàng phát hành thẻ chip. Thẻ thanh toán nội địa theo nhà cháu biết thì chưa có ngân hàng nào đầu tư. Thẻ debit quốc tế thì có thể có 1 số ngân hàng sài chip. Nhưng thẻ chip nào vẫn có băng từ để tương thích với những hệ thống POS cũ, và vẫn cần gõ số PIN thì mới thanh toán được. Kẻ xấu có vẫn có thể clone băng từ & trộm PIN khi khách vào số tại POS.

Muốn thanh toán thẻ tại các điểm bán lẻ, tốt nhất nên làm thẻ CREDIT (tức thẻ GHI NỢ) quốc tế, VISA/MASTER/AMEX vv. Thẻ credit bây giờ làm dễ lắm. Chả cần TK lương, mở sổ tiết kiệm là có thể mở thẻ credit tại gần như mọi ngân hàng. Tiêu thẻ credit an toàn hơn, cụ thể:

1. Tiền tiêu là tiền của NGÂN HÀNG. Ng dùng khi tiêu tiền là đang VAY ngân hàng. Dĩ nhiên vay thì đến hạn phải trả. Tuy nhiên với những giao dịch "có vấn đề", thì có thể khiếu nại. Trong lúc điều tra khiếu nại, bản chất NGÂN HÀNG sẽ lo hơn người dùng, có trách nhiệm hơn để đi điều tra, vì đó là TIỀN CỦA HỌ. Khi đã làm rõ vấn đề, người dùng có thể trả tiền, hoặc không phải trả tiền (tùy kết quả điều tra).

2. Thẻ Credit hiện tại ở VN phần lớn ngân hàng đã dùng thẻ chip, khó có thể clone được. Vẫn có thể ăn cắp số thẻ, tên chủ thẻ, ngày hết hạn & cố CCV in nổi trên thẻ, nhưng k thể rút tiền tại ATM (vì k clone được chip, nếu clone băng từ thì cg k có mã PIN, vì thẻ credit k đòi hỏi ng dùng phải nhập mã PIN mới thanh toán được). Ăn cắp thông tin thẻ có thể dùng để mua sắm online, nhưng việc đó rất dễ chứng minh là chủ thẻ không tiêu. Ví dụ thông tin ng nhận hàng, địa chỉ giao hàng vv, hoàn toàn có thể chứng minh không liên quan đến chủ thẻ, chủ thẻ k nhận được hàng --> Giao dịch k được sự cho phép của chủ thẻ --> Bất hợp pháp --> Chủ thẻ k có trách nhiệm trả nợ ngân hàng --> Ngân hàng phải đi đòi các đơn vị bán hàng (quá trình này phức tạp, mất thời gian, nhưng ngân hàng có nhân sự để làm)

3. Thẻ Credit còn có sự bảo hộ của hệ thống VISA/MASTER/AMEX toàn cầu. Nếu ngân hàng không hỗ trợ khách hàng, có thể kiện lên VISA/MASTER/AMEX. Khi đó những tổ chức đó sẽ truy ngược lại ngân hàng. Ngân hàng mà "láo" thì họ có quyền "trừng phạt" mọi giao dịch của khách hàng của ngân hàng đó qua hệ thống của họ.

4. Khi làm thẻ credit thường được tạo 1 TK riêng trên cùng 1 mã KH (mã CIF) tại ngân hàng phát hành --> Nếu có bị hack, cũng k phải TK chính.

Hệ thống IT của VCB hay bất cứ ngân hàng nào đều dc chia nhiều lớp chứ k ai để hết trứng vào 1 giỏ. Các TK khách hàng chỉ là vòng ngoại vi ở xa tít ngoài. Lâu lâu k loại trừ chuyện 1 TK bị hack. Ở đây cần hiểu rõ 2 khái niệm. TK TIỀN nằm trong bộ LÕI của ngân hàng. Cái này cực kỳ khó hack. TK truy cập iBank chỉ là 1 giao diện để tiếp cận TK tiền kia. Thường là cái giao diện iBank hay bị hack, vì nó cũng không khác hacking tài khoản email, facebook, zalo vv lắm. User name & mật khẩu nhiều người để dễ bỏ xừ. Ăn may quét được ông nào truy cập tại điểm WIFI free (mạng WIFI mở k có mật khẩu), hoặc thậm chí còn ghi ra giấy. Có người còn dùng mật khẩu mặc định ngân hàng cấp, xong vứt luôn tờ giấy đó vào sọt rác. Nhiều cách lắm. Hack được vào giao diện iBank k có nghĩa là có khả năng truy cập mọi thứ, xem mọi TK của bất kỳ ai để kén chọn ai lắm tiền để rút. Cái đó nằm trong hệ thống LÕI của ngân hàng.

Bản chất ngay cả nhân viên của ngân hàng, cũng k ai có quyền truy cập mọi chỗ mọi nơi. Giả dụ hacker cướp được 1 user/pass của 1 nhân viên phòng vay nợ, sẽ có thể xem & làm được những gì nhân viên đó có quyền. Vấn đề là nhân viên ngân hàng ít khi nào có thể tự thao tác chuyển tiền được. Bao h cũng cần 2 người trở lên. 1 ng lập 1 ng duyệt. Hoặc giả hacker có cướp được quyền kiểm soát 1 máy tính trạm nào đó. Xong từ đó đi đâu là cả 1 vấn đề. Kết nối lâu thì sợ bị phát hiện, chưa kể vào được phải xóa dấu vết để k bị truy lùng. Tóm lại khá phức tạp & đòi hỏi những con người có kỹ năng. Có thể là 1 đứa trẻ con thiên tài, hoặc 1 tay hacker lão luyện. Nói cách khác, k phải ai cũng làm được "như trong phim" đâu.

Dễ nhất & phổ biến nhất là hacker cướp những TK có sơ hở. Nên cuối cùng mà nói, những ngân hàng như VCB có thừa tiền để đầu tư hệ thống mạnh. Muốn vào đó để xem danh sách TK, để cướp 1 cách có tổ chức k phải dễ, rất ít người làm được. Mà số lượng đã ít thì càng dễ để các cơ quan pháp luật theo dõi, truy tìm. Vậy nên mọi người chỉ cần đừng sơ hở, đặt mật khẩu dài 1 chút (k cần phức tạp, dài & có chữ, có số, có ký tự đặc biệt là khó rồi). Đi rút ATM thì quan sát cái máy 1 chút, xem khe đút thẻ có j lạ k, quanh bàn phím và phía sau lưng có gắn camera k. Ngân hàng bao giờ cũng sẽ gắn camera để nhìn mặt ng rút tiền, chứ chẳng bao h gắn camera sau lưng ng rút tiền cả. Camera sau lưng là để soi khi ng rút tiền bấm mã PIN để cướp.

Nhà cháu chả phải nv ngân hàng j đâu. Cũng có chút hiểu biết về ngành IT, và cũng từng tham gia dự án IT phục vụ vài ngân hàng cỡ top 5 thế giới nên hiểu 1 chút thôi. Đang là KH hơn 20 năm của VCB. Thấy hệ thống IT của VCB k phải đậu vừa rang đâu. Những sơ hở mà gần đây lộ ra chủ yếu là những người làm chính sách của VCB gây ra chứ bản chất hệ thống IT chỉ là công cụ. Nôm na giống kiểu mua 1 cái két siêu việt về, nhưng vì sơ hở để lộ mật mã của 1 NGĂN của két nên bị kẻ gian thịt. Đó là lỗi con người chứ k phải lỗi của cái két.

Vâng thế cụ cao thủ ạCụ hack shop bằng mấy cái sql injection vớ vẩn thôi, nên là phải ngồi đoán

Vấn đề k chỉ nằm ở cái thẻ. Cả hệ thống máy đọc, ATM, POS vv đều phải được nâng cấp. Cuối 2017 có thể ra dc cái thẻ có chip. Nhưng để thực sự ra được 1 hệ thống bảo mật cao với thẻ nội địa thì còn lâu lắm.Đang có dự án làm thẻ chip nội địa rồi cụ, chắc cuối 2017 sẽ có một số NH ra loại thẻ theo chuẩn nội địa này.

Không phải cao thủ nhưng có thời cũng khá chuyên nghiệp vì bọn em làm còn có team. Hack shop với hack hệ thống ngân hàng nó khác nhau nhiều lắm cụ ạ, không so sánh được đâu.Vâng thế cụ cao thủ ạ

Chắc chắn là nếu có hack được VCB thì cũng ko chọn được tk nhiều tiền đâu. Mà trúng mớ nào thì chọn rồi phân tích, chứ rút tiền bừa sao được.

Vấn đề k chỉ nằm ở cái thẻ. Cả hệ thống máy đọc, ATM, POS vv đều phải được nâng cấp. Cuối 2017 có thể ra dc cái thẻ có chip. Nhưng để thực sự ra được 1 hệ thống bảo mật cao với thẻ nội địa thì còn lâu lắm.

Nếu k nâng cấp hệ thống đọc, ATM, POS, thì bản chất vẫn phải dựa vào băng từ. Mà đã dựa vào băng từ thì vẫn có thể bị clone. Lúc đó chỉ cần ăn cắp dc mã PIN là vẫn xong phim. Ví dụ ngân hàng A ra dc thẻ chip, và nâng cấp dc hệ thống đọc thẻ gắn chip (thay vì đọc băng từ). Nhưng kẻ xấu vẫn có thể clone thẻ, ăn cắp PIN và đi rút tại ATM của 1 ngân hàng khác chưa trang bị hệ thống chip.

Bác cứ để ý mà xem, tại các cửa hàng bán lẻ trang bị máy POS thế hệ mới, khi đọc thẻ chip họ cắm đầu chip vào máy, chứ k quẹt băng từ nữa. 1 ngày nào đó, băng từ cần hoàn toàn biến mất khỏi chiếc thẻ thì mới thực sự an toàn. 1 số ngân hàng top của thế giới, với những KH cực VIP của họ (TK số dư cực khủng), thì bản chất thẻ k hề còn băng từ. Có thể hơi bất tiện cho chủ thẻ khi gặp 1 chỗ nào k có máy đọc chip. Nhưng đó cũng là 1 cách đảm bảo an toàn cho họ.

thực ra thì tổ chức thẻ như visa hay master vẫn có chế độ (em ko nhớ chính xác thuật ngữ, nhưng đại loại là) từ hóa thông tin chip khi đọc thẻ chip có trục trặc. Tất cả mọi thứ đều nằm ở chữ ''đầu tư'' và chữ ''thái độ'' thôi ạ, NH nào còn thờ ơ với việc bảo mật và ngại đầu tư, thì còn nhiều khách bị skimming thẻ. Nhưng cụ có tin là có khách hàng, được NH thông báo là đi đổi PIN đi, đi đổi từ thẻ từ sang thẻ chip đi cho an toàn, mà còn ko làm ko? tự khách hàng còn ko quan tâm đến chuyện bảo vệ chính mình, thì ai bảo vệ thay cho nổi đây...