Em thấy tối đa 20%/ năm =1,67%/ tháng mà sao lãi cao thế đc? https://www.google.com.vn/amp/s/luatminhkhue.vn/amp/cho-vay-voi-lai-suat-the-nao-la-hop-phap--.aspx

[Funland] Vay fecredit 30tr, sau 9 tháng 20 ngày đáo hạn trả tc 45tr280k

- Thread starter duymanh911

- Ngày gửi

1. Điều 468, khoản 1, BLDS 2015 quy định lãi suất không vượt quá 20%/năm, nhưng "trừ trường hợp luật khác có liên quan quy định khác".Em thấy tối đa 20%/ năm =1,67%/ tháng mà sao lãi cao thế đc? https://www.google.com.vn/amp/s/luatminhkhue.vn/amp/cho-vay-voi-lai-suat-the-nao-la-hop-phap--.aspx

2. Luật khác ở đây là Luật Ngân hàng Nhà nước Việt Nam 2010, quy định khác ở đây là điều 4, khoản 4, Luật Ngân hàng Nhà nước Việt Nam 2010: "Ban hành hoặc trình cơ quan nhà nước có thẩm quyền ban hành văn bản quy phạm pháp luật về tiền tệ và ngân hàng".

3. Với căn cứ là điều 4, khoản 4, Luật Ngân hàng nhà nước Việt Nam 2010, Ngân hàng Nhà nước Việt Nam ban hành Thông tư 39/2016/TT-NHNN và Quyết định 312/QĐ-NHNN.

4. Điều 13, khoản 1, Thông tư 39/2016/TT-NHNN: "Tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng".

5. Chỉ có những lĩnh vực cho vay sau đây, mới bị áp trần lãi suất cho vay (điều 13, khoản 2, Thông tư 39/2016/TT-NHNN):

a) Phục vụ lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

b) Thực hiện phương án kinh doanh hàng xuất khẩu theo quy định tại Luật thương mại và các văn bản hướng dẫn Luật thương mại;

c) Phục vụ kinh doanh của doanh nghiệp nhỏ và vừa theo quy định của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa;

d) Phát triển ngành công nghiệp hỗ trợ theo quy định của Chính phủ về phát triển công nghiệp hỗ trợ;

đ) Phục vụ kinh doanh của doanh nghiệp ứng dụng công nghệ cao theo quy định tại Luật công nghệ cao và các văn bản hướng dẫn Luật công nghệ cao.

6. Cho vay tiêu dùng của các tổ chức tín dụng, không thuộc phạm vi áp trần lãi suất cho vay.

- Biển số

- OF-449746

- Ngày cấp bằng

- 31/8/16

- Số km

- 1,073

- Động cơ

- 229,377 Mã lực

- Tuổi

- 41

Cái này gọi là lãi suất giảm dần đó cụ. Riêng FE thì trả bằng hết lãi mới chuyển sang gốc nên ông thớt trả đc 9 kỳ mà gốc vẫn còn nguyên. Đây mới chính là trò cắt cổ của FE so với các tổ chức tài chính khác.Có thể khách hàng thanh toán chậm nên phải chịu thêm lãi suất phạt.

Phải là dân trong ngành, đọc kỹ bản chi tiết xử lý nợ mới thấy đc. Dân ngu k.u đen thì bị giới tài chính dắt mũi thôi.

Chỉnh sửa cuối:

- Biển số

- OF-449746

- Ngày cấp bằng

- 31/8/16

- Số km

- 1,073

- Động cơ

- 229,377 Mã lực

- Tuổi

- 41

Cái này gọi là lãi suất giảm dần đó cụ. Riêng FE thì trả bằng hết lãi mới chuyển sang gốc nên ông thớt trả đc 9 kỳ mà gốc vẫn còn nguyên. Đây mới chính là trò cắt cổ của FE so với các tổ chức tài chính khác.Em thấy tối đa 20%/ năm =1,67%/ tháng mà sao lãi cao thế đc? https://www.google.com.vn/amp/s/luatminhkhue.vn/amp/cho-vay-voi-lai-suat-the-nao-la-hop-phap--.aspx

Phải là dân trong ngành, đọc kỹ bản chi tiết xử lý nợ mới thấy đc. Dân ngu k.u đen thì bị giới tài chính dắt mũi thôi.

Mấy ông thần dân trí thấp + bất mãn cứ tổ lái qua chính chụy, xxx này nọ chứ chả bao giờ hiểu cái trò tín chấp, tín dụng này giới tài phiệt xứ thiên đường chỉ học theo xứ giãy chết. Dân xứ giãy chết toàn cày bục mặt để hàng tháng thanh toán cả chục cái bill tín dụng.

Chuyện thường như cơm bữa ở xứa giãy chết cả trăm năm nay mà các ông dân trí thấp ở xứ thiên đường cứ giãy đành đạch như đỉa phải vôi.

Trong khi bản thân hiểu biết về quy định pháp lý, nguyên tắc tài chính thì thấp tè.

Đem quan điểm cá nhân bần nông ra phán xét, ko hề có chút ý thức, thượng tôn pháp luật.

Đem đạo lý 3 xu ra trình bày trong khi nhân cách cá nhân thì dơ như nước cống, ko có ý thức tôn trọng sự khác biệt!

Phèn vẫn còn bám trong não nặng lắm các cụ ah...

Người ta bảo đừng chết vì thiếu hiểu biết, cụ ko tìm hiểu nhắm mắt vay thì bài học đắt giá hơn bình thường giúp cụ nhớ lâu.

Nếu cụ đã khẳng định như vậy thì khách hàng phải chịu thôi

NH NN VN đã bảo kê lãi suất đó hehe

Hơn nữa là phí phạt trả chậm cụ ạ. Công ty tài chính hiện nay có 3 mức lãi suất chính : 37% lương chuyển khoản hoặc cty CAT A hạng A - 47% đa số lương công ty CK Cat B hoặc TM Cty CAT A, BHNT, đăng kí xe máy, giao dịch tài khoản ngân hàng. còn 60% sản phẩm như lương tiền mặt Cat C gì đó ? Còn cụ tính cao hơn khả năng phí trả chậm lên 150% lãi suất đó ạ

Mấy cái này phải đọc thất kỹ trước khi vay ko thì sau này khó kiện cáo

Mơ đê cụ ơi. Cụ đi vay tiền mua xe trả góp thế chấp bằng chính cái xe thì lãi năm đầu thấp nhưng các năm tiếp theo đã + 3% r. Vay tín chấp quá lương tính ra phải từ 20-30% nhé. Còn bọn Fe tầm 45%.

Chủ thớt lặn cmnr

Em thấy tối đa 20%/ năm =1,67%/ tháng mà sao lãi cao thế đc? https://www.google.com.vn/amp/s/luatminhkhue.vn/amp/cho-vay-voi-lai-suat-the-nao-la-hop-phap--.aspx

Chỉnh sửa cuối:

cái này hình như chỉ áp dụng cho bank , bọn fe nó ko bị , bọn ý khác gì dân cột điện đâu nhưng vẫn ngang nhiên sống khoẻ vì ... , mất anh cột điện dạo này bị đập toé loeEm thấy tối đa 20%/ năm =1,67%/ tháng mà sao lãi cao thế đc? https://www.google.com.vn/amp/s/luatminhkhue.vn/amp/cho-vay-voi-lai-suat-the-nao-la-hop-phap--.aspx

)")

Mấy cụ đúng không có "nghiệp vụ" của những thằng như FE nên cứ trích luật.

Đúng là có LS trần.

Tuy nhiên đọc kỹ HĐ nó sẽ có thêm phí này phí kia: phí quản lý, phí thu tiền, phí abc, phí xyz,...

Giống như bốc cái bát 20 thì nhận về 17 triệu thôi, chứ có nhận được 20 triệu đâu?

Đúng là có LS trần.

Tuy nhiên đọc kỹ HĐ nó sẽ có thêm phí này phí kia: phí quản lý, phí thu tiền, phí abc, phí xyz,...

Giống như bốc cái bát 20 thì nhận về 17 triệu thôi, chứ có nhận được 20 triệu đâu?

- Biển số

- OF-150015

- Ngày cấp bằng

- 21/7/12

- Số km

- 27,785

- Động cơ

- 591,819 Mã lực

Giữ nguyên gốc để tính lãi đúng là giã man thật. Tuy nhiên lúc bí có chỗ xoay là tốt lắm rồi. Quan trọng phải tính dc nguồn trả tránh thành món nợ xấu.Cái này gọi là lãi suất giảm dần đó cụ. Riêng FE thì trả bằng hết lãi mới chuyển sang gốc nên ông thớt trả đc 9 kỳ mà gốc vẫn còn nguyên. Đây mới chính là trò cắt cổ của FE so với các tổ chức tài chính khác.

Phải là dân trong ngành, đọc kỹ bản chi tiết xử lý nợ mới thấy đc. Dân ngu k.u đen thì bị giới tài chính dắt mũi thôi.

Mấy ông thần dân trí thấp + bất mãn cứ tổ lái qua chính chụy, xxx này nọ chứ chả bao giờ hiểu cái trò tín chấp, tín dụng này giới tài phiệt xứ thiên đường học theo xứ giãy chết. Dân xứ giãy chết toàn cày bục mặt để hàng tháng thanh toán cả chục cái bill tín dụng.

Chuyện thường như cơm bữa ở xứa giãy chết cả trăm năm nay mà các ông dân trí thấp ở xứ thiên đường cứ giãy đành đạch như đỉa phải vôi.

Trong khi bản thân hiểu biết về quy định pháp lý, nguyên tắc tài chính thì thấp tè. Đem quan điểm cá nhân bần nông ra phán xét, ko hề có chút ý thức, thượng tôn pháp luật, đem đạo lý 3 xu ra trình bày trong khi nhân cách cá nhân thì dơ như nước cống, ko có ý thức tôn trọng sự khác biệt! Phèn vẫn còn bám trong não nặng lắm cụ ah...

- Biển số

- OF-150015

- Ngày cấp bằng

- 21/7/12

- Số km

- 27,785

- Động cơ

- 591,819 Mã lực

Đúng rồi cụ ạ. Cháu e mua trả góp 0% đt. Nhưng tính ra vẫn mất thêm tiền phi mấy loại. Dc cái vẫn rẻ hơn đi vayMấy cụ đúng không có "nghiệp vụ" của những thằng như FE nên cứ trích luật.

Đúng là có LS trần.

Tuy nhiên đọc kỹ HĐ nó sẽ có thêm phí này phí kia: phí quản lý, phí thu tiền, phí abc, phí xyz,...

Giống như bốc cái bát 20 thì nhận về 17 triệu thôi, chứ có nhận được 20 triệu đâu?

- Biển số

- OF-70206

- Ngày cấp bằng

- 8/8/10

- Số km

- 2,076

- Động cơ

- 460,817 Mã lực

Máy nó đé.o cho vodka Lão 2 lầnCái này gọi là lãi suất giảm dần đó cụ. Riêng FE thì trả bằng hết lãi mới chuyển sang gốc nên ông thớt trả đc 9 kỳ mà gốc vẫn còn nguyên. Đây mới chính là trò cắt cổ của FE so với các tổ chức tài chính khác.

Phải là dân trong ngành, đọc kỹ bản chi tiết xử lý nợ mới thấy đc. Dân ngu k.u đen thì bị giới tài chính dắt mũi thôi.

Mấy ông thần dân trí thấp + bất mãn cứ tổ lái qua chính chụy, xxx này nọ chứ chả bao giờ hiểu cái trò tín chấp, tín dụng này giới tài phiệt xứ thiên đường học theo xứ giãy chết. Dân xứ giãy chết toàn cày bục mặt để hàng tháng thanh toán cả chục cái bill tín dụng.

Chuyện thường như cơm bữa ở xứa giãy chết cả trăm năm nay mà các ông dân trí thấp ở xứ thiên đường cứ giãy đành đạch như đỉa phải vôi.

Trong khi bản thân hiểu biết về quy định pháp lý, nguyên tắc tài chính thì thấp tè. Đem quan điểm cá nhân bần nông ra phán xét, ko hề có chút ý thức, thượng tôn pháp luật, đem đạo lý 3 xu ra trình bày trong khi nhân cách cá nhân thì dơ như nước cống, ko có ý thức tôn trọng sự khác biệt! Phèn vẫn còn bám trong não nặng lắm cụ ah...

Đỵh mọe, Lão phũ nhưng chuẩn

- Biển số

- OF-316547

- Ngày cấp bằng

- 19/4/14

- Số km

- 2,298

- Động cơ

- 8,941 Mã lực

Bank lãi suất tín chấp theo lương khoảng 28% có khi hơn.cái này hình như chỉ áp dụng cho bank , bọn fe nó ko bị , bọn ý khác gì dân cột điện đâu nhưng vẫn ngang nhiên sống khoẻ vì ... , mất anh cột điện dạo này bị đập toé loe

Trả góp điện thoại giữa phần chênh lệch giá còn có phí chuyển đổi khoảng 1,8 - 2% nữa chứ ?Đúng rồi cụ ạ. Cháu e mua trả góp 0% đt. Nhưng tính ra vẫn mất thêm tiền phi mấy loại. Dc cái vẫn rẻ hơn đi vay

EM đang vay MB cụ ạ, hàng tháng trừ lương.Mơ đê cụ ơi. Cụ đi vay tiền mua xe trả góp thế chấp bằng chính cái xe thì lãi năm đầu thấp nhưng các năm tiếp theo đã + 3% r. Vay tín chấp quá lương tính ra phải từ 20-30% nhé. Còn bọn Fe tầm 45%.

- Biển số

- OF-737481

- Ngày cấp bằng

- 28/7/20

- Số km

- 314

- Động cơ

- 67,480 Mã lực

Em có đứng tên vay hộ cho cu em bên fecredit 30tr hồi tháng 1/2020, hôm nay đáo hạn cộng vào tất cả các khoản tiền phải trả sau 9 tháng 20 ngày là 45tr280k. Các CCM cẩn thận nhé.

Bọn VP này thì khét rồi.Vậy tín chấp khác hẳn vậy thế chấp,nên hiểu rõ điều này.

- Biển số

- OF-136623

- Ngày cấp bằng

- 31/3/12

- Số km

- 683

- Động cơ

- 375,083 Mã lực

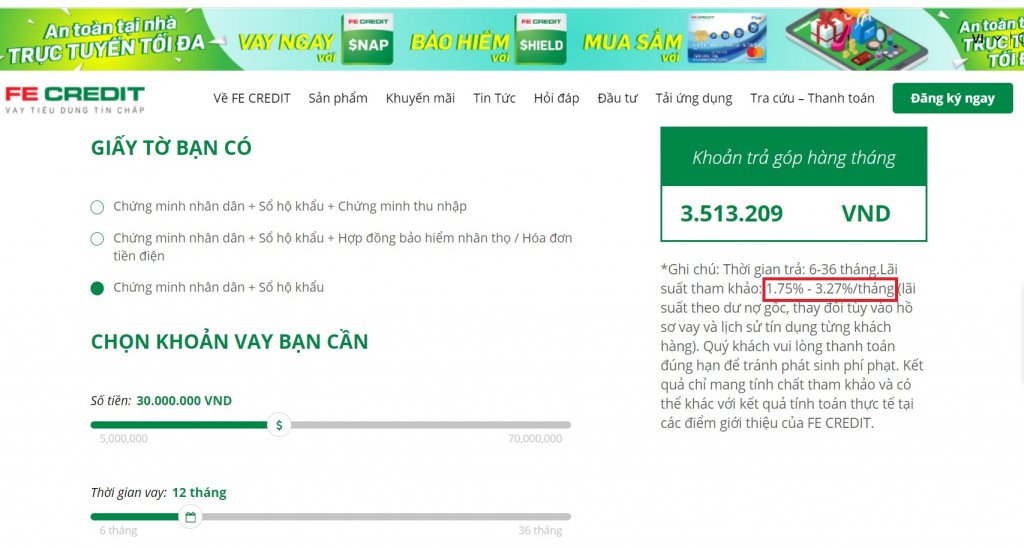

Chắc bác chủ vay tín chấp hộ em bác, ở dạng chỉ có CMND với Hộ khẩu, nên bị lãi xuất ở mức cao nhất là 3.27%/tháng. Cộng thêm việc có thể không "thanh toán đúng hạn", như là "vay trả góp hàng tháng" nhưng không trả hàng tháng mà lại trả đáo hạn một cục sau 9 tháng 20 ngày nên phải chịu thêm chi phí phát sinh. Trên Web, nó có nói rõ mà.

Chỉnh sửa cuối:

Một hình thức cho vay nặng lãi được quan trên bảo trợ thôi

- Biển số

- OF-313634

- Ngày cấp bằng

- 28/3/14

- Số km

- 566

- Động cơ

- 302,176 Mã lực

- Tuổi

- 49

E vay VPBank qua thẻ tín dụng 9tr,mỗi tháng trả cả gốc lẫn lãi là 930k trong vòng 12 tháng.Số tiền e phải trả sau 12 tháng là 11.160k.số tiền lãi phải trả trong 1 năm là 2.1,tức là 2% tháng

- Biển số

- OF-449746

- Ngày cấp bằng

- 31/8/16

- Số km

- 1,073

- Động cơ

- 229,377 Mã lực

- Tuổi

- 41

Bá láp, bá xàm, bá z.ơ, dân trí thấp, quái thai tởm lợm mà cứ tưởng mình hay...Một hình thức cho vay nặng lãi được quan trên bảo trợ thôi

Tôi thấy ông suốt ngày cmt dạo, canh me tổ lái chính chụy.

Tư duy thì bần nông, não chứa toàn phèn mà cứ thích bi bô khai dân trí.

Vào các thớt tổ lái bị người ta đuổi như đuổi tà mà lỳ như trâu.

Bó sờ tay, chấm sờ com...

)")

Chỉnh sửa cuối:

Mịe, nhiều thằng ngáo vcd. Lúc vay thì cố để có tiền, lúc trả thì nói này kia. Thế lúc vay ko đọc hợp đồng à? Loại này chỉ một là ngu, hai là lật lọng. Nói chung éo ra gì

- Biển số

- OF-195096

- Ngày cấp bằng

- 21/5/13

- Số km

- 353

- Động cơ

- 329,623 Mã lực

Sự thực là không có thằng em nào cảEm có đứng tên vay hộ cho cu em bên fecredit 30tr hồi tháng 1/2020, hôm nay đáo hạn cộng vào tất cả các khoản tiền phải trả sau 9 tháng 20 ngày là 45tr280k. Các CCM cẩn thận nhé.

- Biển số

- OF-385377

- Ngày cấp bằng

- 3/10/15

- Số km

- 1,058

- Động cơ

- 762,316 Mã lực

- Tuổi

- 32

- Nơi ở

- Nam Từ Liêm

Bảng hợp đồng vay của nó như ma trận nhé. Thế chính phủ đang cấm hoạt động cho vay nặng lãi để làm gì ? Tại sao thoả thuận vay 3k/triệu/ngày mà vẫn bị bắt khi người cho vay và người vay đã thỏa thuậnNó có dí dao vào cổ bắt cụ vay không cụ hay là cụ tìm đến nó vay

Mợ cho hỏi trường hợp ví dụ lãi vay 2%/ tháng, 24%/ năm thì phần 4 % vượt ko đc tính? https://m.thuvienphapluat.vn/van-ban/tien-te-ngan-hang/Nghi-quyet-01-2019-NQ-HDTP-huong-dan-quy-dinh-cua-phap-luat-ve-lai-lai-suat-phat-vi-pham-367130.aspx1. Điều 468, khoản 1, BLDS 2015 quy định lãi suất không vượt quá 20%/năm, nhưng "trừ trường hợp luật khác có liên quan quy định khác".

2. Luật khác ở đây là Luật Ngân hàng Nhà nước Việt Nam 2010, quy định khác ở đây là điều 4, khoản 4, Luật Ngân hàng Nhà nước Việt Nam 2010: "Ban hành hoặc trình cơ quan nhà nước có thẩm quyền ban hành văn bản quy phạm pháp luật về tiền tệ và ngân hàng".

3. Với căn cứ là điều 4, khoản 4, Luật Ngân hàng nhà nước Việt Nam 2010, Ngân hàng Nhà nước Việt Nam ban hành Thông tư 39/2016/TT-NHNN và Quyết định 312/QĐ-NHNN.

4. Điều 13, khoản 1, Thông tư 39/2016/TT-NHNN: "Tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng".

5. Chỉ có những lĩnh vực cho vay sau đây, mới bị áp trần lãi suất cho vay (điều 13, khoản 2, Thông tư 39/2016/TT-NHNN):

a) Phục vụ lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

b) Thực hiện phương án kinh doanh hàng xuất khẩu theo quy định tại Luật thương mại và các văn bản hướng dẫn Luật thương mại;

c) Phục vụ kinh doanh của doanh nghiệp nhỏ và vừa theo quy định của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa;

d) Phát triển ngành công nghiệp hỗ trợ theo quy định của Chính phủ về phát triển công nghiệp hỗ trợ;

đ) Phục vụ kinh doanh của doanh nghiệp ứng dụng công nghệ cao theo quy định tại Luật công nghệ cao và các văn bản hướng dẫn Luật công nghệ cao.

6. Cho vay tiêu dùng của các tổ chức tín dụng, không thuộc phạm vi áp trần lãi suất cho vay.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Cụ nào có tài khoản bán hàng trên Alibaba ko ạ

[Funland] Cụ nào có tài khoản bán hàng trên Alibaba ko ạ- Started by ngocanh_811

- Trả lời: 0

-

[Funland] World Cup bóng đá nữ: mọi người thấy giải này còn tiềm năng phát triển thêm không?

- Started by thichxedap1988

- Trả lời: 5

-

[Funland] 26/4/2025, nổ cực lớn ở cảng chiến lược Bandar Abbas của Iran

[Funland] 26/4/2025, nổ cực lớn ở cảng chiến lược Bandar Abbas của Iran- Started by Ngao5

- Trả lời: 19

-

[Thảo luận] Mua xe điện Vinfast ở bắc ninh thì mua ở đâu các cụ?

- Started by longvuongcar

- Trả lời: 0

-

-

[Funland] Gần lễ mà múa búa đập biển giao thông, lại ngay trước cổng doanh trại, đúng chỉ có điên

[Funland] Gần lễ mà múa búa đập biển giao thông, lại ngay trước cổng doanh trại, đúng chỉ có điên- Started by Huyn Runi

- Trả lời: 5

-

[CCCĐ] Du lịch Lào - 8 ngày nhân dịp 50 năm giải phóng Miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)

[CCCĐ] Du lịch Lào - 8 ngày nhân dịp 50 năm giải phóng Miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)- Started by ngocnt610

- Trả lời: 16

-

[Funland] Mini ra mắt Cooper 2025, giá từ 2.099 tỉ, 3 cửa như VF3

[Funland] Mini ra mắt Cooper 2025, giá từ 2.099 tỉ, 3 cửa như VF3- Started by namchatcanso

- Trả lời: 49

-