- Biển số

- OF-839603

- Ngày cấp bằng

- 1/9/23

- Số km

- 344

- Động cơ

- 90,951 Mã lực

- Tuổi

- 30

Em cùng đi lo hồ sơ đâyCái này do bên mua ( nước nhập khẩu) nó đòi đấy cụ. Ko có hồ sơ chuẩn chỉ xác định rõ mùn cưa kia là từ cây gỗ được khai thác ở rừng trồng thì bên họ ko cho nhập khẩu đâu.

Không có hồ sơ kiểm lâm "nguồn gốc gỗ"(không liên quan gì đến chứng chỉ rừng trồng fsc)- hải quan không cho xuất hàng vì có "nguồn gốc gỗ"

Mất thêm 7-8tr cho 1 công hàng mà giá trị fob chỉ 240tr. Hết lãi, nhưng đã ký hợp đồng rồi thì phải làm

. Đừng ký rải rác, mình cũng có nghiệp vụ của doanh nghiệp. Cái gì trả lời được thì trả lời ngay, cái gì chưa thì bảo cần thời gian đối chiếu kiểm tra lại, buôn bán hôm qua hôm kia làm gì còn không nhớ, giấy tờ bao lâu nhớ thế nào được. Em không ký cái gì rải rác bao giờ cụ ạ, kế toán của cụ cũng phải rắn lên tí. Dễ quá không được, khó quá không được, mềm mỏng. Hai bên cùng thảo luận để kiểm tra - giải trình, đi đến thống nhất chung mà.

. Đừng ký rải rác, mình cũng có nghiệp vụ của doanh nghiệp. Cái gì trả lời được thì trả lời ngay, cái gì chưa thì bảo cần thời gian đối chiếu kiểm tra lại, buôn bán hôm qua hôm kia làm gì còn không nhớ, giấy tờ bao lâu nhớ thế nào được. Em không ký cái gì rải rác bao giờ cụ ạ, kế toán của cụ cũng phải rắn lên tí. Dễ quá không được, khó quá không được, mềm mỏng. Hai bên cùng thảo luận để kiểm tra - giải trình, đi đến thống nhất chung mà. . Gặp khách một đường, gặp chính quyền một nẻo, chủ đối với anh em nhân viên kiểu khác hoặc nhiều kiểu khác. Cứng quá thì gãy, bây giờ cái gì nó rõ ràng mạch lạc thì mới làm rõ được. Có phải bổ củi đâu mà cụ muốn nhanh cho vuông. Thanh tra thuế phải 5 ngày nếu không gia hạn, nhanh cũng phải 3 ngày, cụ có bảo đưa tất lỗi đây cho tôi nhận tất cũng không được. Cứ phải đủ, tuốt, giã, xay, xát... Không phải muốn gạo mà gạo được ngay. Kinh doanh là vất vả. Làm chủ không phải chuyện đùa.

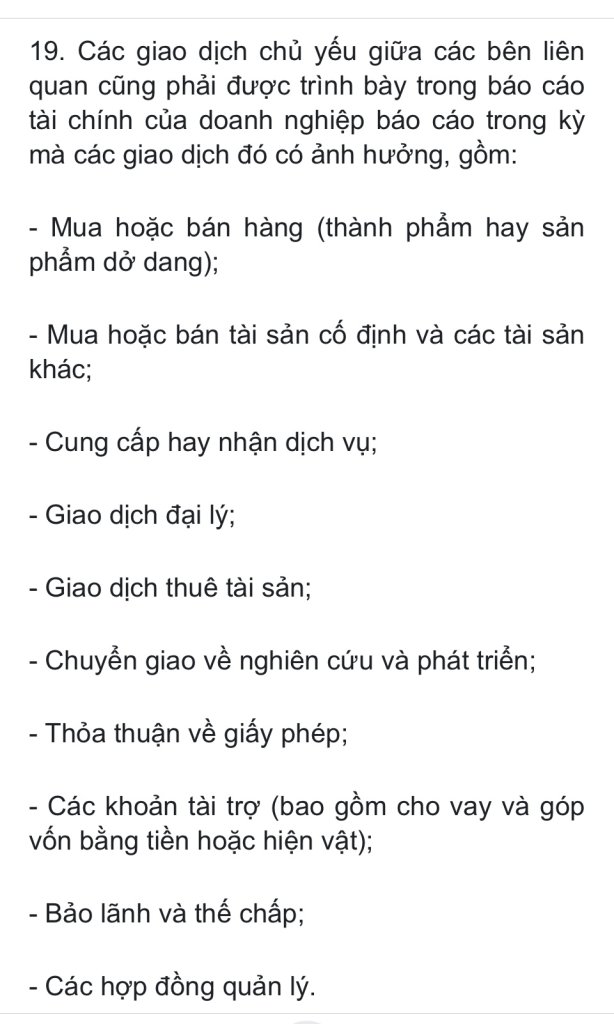

. Gặp khách một đường, gặp chính quyền một nẻo, chủ đối với anh em nhân viên kiểu khác hoặc nhiều kiểu khác. Cứng quá thì gãy, bây giờ cái gì nó rõ ràng mạch lạc thì mới làm rõ được. Có phải bổ củi đâu mà cụ muốn nhanh cho vuông. Thanh tra thuế phải 5 ngày nếu không gia hạn, nhanh cũng phải 3 ngày, cụ có bảo đưa tất lỗi đây cho tôi nhận tất cũng không được. Cứ phải đủ, tuốt, giã, xay, xát... Không phải muốn gạo mà gạo được ngay. Kinh doanh là vất vả. Làm chủ không phải chuyện đùa.