- Biển số

- OF-515011

- Ngày cấp bằng

- 8/6/17

- Số km

- 206

- Động cơ

- 183,212 Mã lực

- Tuổi

- 36

- Nơi ở

- 20 Nghĩa Đô

- Website

- giadungnhaviet.com

Em nghĩ gửi bank là an toàn nhất. ")

Tôi quá đồng ý với bác. Mục đích sống của tôi cũng là kiếm tiền vừa đủ, để hưởng thụ cuộc sống, chứ chịu không thể sống được cs mà có vài chục tỷ nhưng lúc nào cũng chả thấy có tiền vì có bao nhiêu lại đổ vào đầu tư. Tôi là cứ phải sống vui vẻ, không lo nghĩ, không phải lo nay chạy chỗ này mai chạy chỗ kia xem đảo tiền đi đâu cho lãi nhiều, 2-3 tháng du lịch một lần, tháng ăn nhà hàng 1-2 lần, có thời gian rảnh rỗi bên gia đình và chăm sóc con cái,đảm bảo chúng nó ăn học đầy đủ. Nên thay vì quá giàu và rất nhiều tiền thì tôi đánh đổi lấy mấy cái vừa kể ở trên thui hihi.Thưa cụ: lãi suất ngân hàng nó mới giảm 2-3 năm gần đây thôi, chứ ngày xưa nó cứ 18-20% thì ai cười hộ

Còn lý do nó giảm là vì trong giai đoạn vừa rồi cả thế giới nó ở trong trạng thái nới lỏng tiền tệ. FED nó duy trì lãi suất 0% từ năm 2018 thì phải. Nhưng bây giờ cục diện đảo chiều rồi, FED nó tuyên bố lộ trình tăng lãi suất khoảng 10 lần trong giai đoạn 2022-2023. Lãi suất đồng $ sẽ tăng thêm 2-3%.

Em đoán lãi suất VND sẽ tăng thêm 5-7% là ít, lúc đó cụ sướng thì cảm ơn em ly rượu nhé.

Thứ hai: mục đích sống của em là sống cuộc sống chất lượng chứ ko phải kiếm tiền chỉ để ngắm. Em bẩu rồi tiền em ít tiền là do trong các năm qua cũng cấu véo để ăn nâng cao chất lượng cuộc sống nữa: ăn chơi, du lịch, học hành, mua sắm… còn nếu tính lãi kép từ 2008-2019 nó là x4 đó.

Cụ sống thế là chuẩn đó, nhiều tiền quá chết cũng có ôm đi được đâu, chỉ cần đủ cho mình, cho con (Nếu được) là sống vui sống khỏe được rồi. CÒn đủ cho mình cho con tùy từng gia đình, nhưng thời đại này chỉ cần chục tỉ là ok rồi, chứ đua đòi đại gia rồi đảo điên kiếm tiền thì không thể bằng cuộc sống của cụ được.Tôi quá đồng ý với bác. Mục đích sống của tôi cũng là kiếm tiền vừa đủ, để hưởng thụ cuộc sống, chứ chịu không thể sống được cs mà có vài chục tỷ nhưng lúc nào cũng chả thấy có tiền vì có bao nhiêu lại đổ vào đầu tư. Tôi là cứ phải sống vui vẻ, không lo nghĩ, không phải lo nay chạy chỗ này mai chạy chỗ kia xem đảo tiền đi đâu cho lãi nhiều, 2-3 tháng du lịch một lần, tháng ăn nhà hàng 1-2 lần, có thời gian rảnh rỗi bên gia đình và chăm sóc con cái,đảm bảo chúng nó ăn học đầy đủ. Nên thay vì quá giàu và rất nhiều tiền thì tôi đánh đổi lấy mấy cái vừa kể ở trên thui hihi.

Chạy đua em thấy mệt mỏi lắm cụ ạ, thôi cứ giành tiền du lịch năm đôi lần mời cả hai bên nội ngoại, đầu tư con cái học, kèm cặp nó tí, mấy trốc con cái nó lớn nó ko nói chuyện với mình vì đi suốt thì chán. mua sắm nâng cấp xe, tiêu cái gì mình thích, ăn món gì mình ưng thôi,Cụ sống thế là chuẩn đó, nhiều tiền quá chết cũng có ôm đi được đâu, chỉ cần đủ cho mình, cho con (Nếu được) là sống vui sống khỏe được rồi. CÒn đủ cho mình cho con tùy từng gia đình, nhưng thời đại này chỉ cần chục tỉ là ok rồi, chứ đua đòi đại gia rồi đảo điên kiếm tiền thì không thể bằng cuộc sống của cụ được.

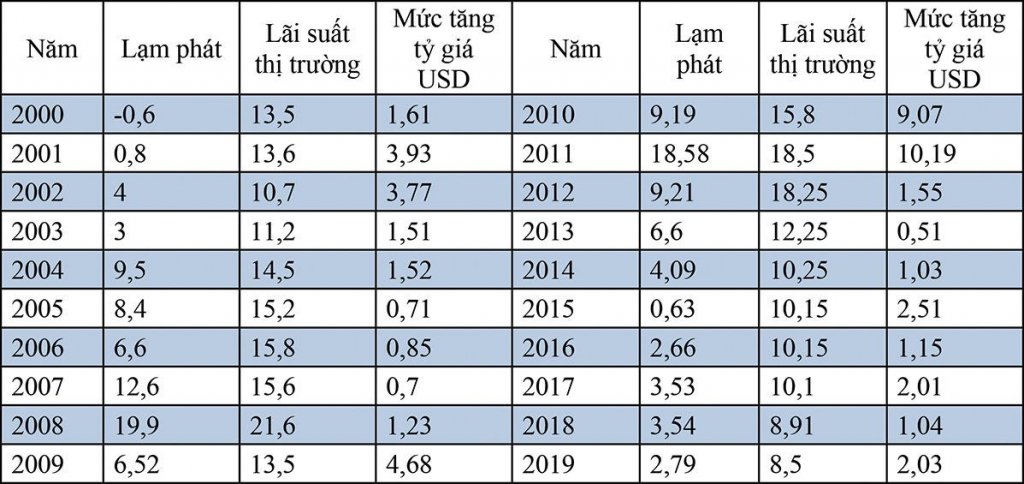

thời điểm này ls tiết kiệm đang rất thấp. E tính cả lãi suất kép phải 10 năm sau mới x2. Rất khó bù lạm phát. Cụ xem có phương án nào tối ưu hơn không?Em có số liệu đối chiếu hẳn hoi chứ ko phải nói linh tinh. Giai đoạn 2008-2019 so sánh 5 kênh đầu tư:

- Gửi tiết kiệm: tăng 4 lần.

- Mua vàng: tăng 3 lần.

- Đất ngoại thành (Hà Đông): tăng 2,5 lần.

- Đất nội thành (Đống Đa): tăng 1,5 lần.

- Chứng khoán: về bờ là may thấy bà)")

Nhiều cụ chỉ nói dựa hay nhìn cái trước mắt, vừa thấy sóng bđs được tí đã coi tiền là giấy lộn. Giờ chỉ cần lãi suất điều chỉnh trên 10%/năm xem bao nhiêu người dám vay đổ vào đất. Mấy năm dịch bệnh sản xuất kinh doanh đình trệ nên tiền chưa quan trọng, mấy nữa vận hành lại các doanh nghiệp chẳng cuống lên với tiền, lãi suất không tăng mới lạ.Thưa cụ: lãi suất ngân hàng nó mới giảm 2-3 năm gần đây thôi, chứ ngày xưa nó cứ 18-20% thì ai cười hộ

Còn lý do nó giảm là vì trong giai đoạn vừa rồi cả thế giới nó ở trong trạng thái nới lỏng tiền tệ. FED nó duy trì lãi suất 0% từ năm 2018 thì phải. Nhưng bây giờ cục diện đảo chiều rồi, FED nó tuyên bố lộ trình tăng lãi suất khoảng 10 lần trong giai đoạn 2022-2023. Lãi suất đồng $ sẽ tăng thêm 2-3%.

Em đoán lãi suất VND sẽ tăng thêm 5-7% là ít, lúc đó cụ sướng thì cảm ơn em ly rượu nhé.

Thứ hai: mục đích sống của em là sống cuộc sống chất lượng chứ ko phải kiếm tiền chỉ để ngắm. Em bẩu rồi tiền em ít tiền là do trong các năm qua cũng cấu véo để ăn nâng cao chất lượng cuộc sống nữa: ăn chơi, du lịch, học hành, mua sắm… còn nếu tính lãi kép từ 2008-2019 nó là x4 đó.

Nói thì hơi lý thuyết nhưng cụ phải cân bằng giữa lợi nhuận và rủi ro. Nó có công thức để chọn ra phương án tối ưu nhất, giống như việc con người thì phải đi 2 chân. Tuy nhiên dân mình thì ko bao giờ quan tâm đến khía cạnh rủi ro mà chỉ chú ý đến lợi nhuận, việc đó thì khác gì nhảy lò còthời điểm này ls tiết kiệm đang rất thấp. E tính cả lãi suất kép phải 10 năm sau mới x2. Rất khó bù lạm phát. Cụ xem có phương án nào tối ưu hơn không?

Cụ này là anh em trên đây với mìnhĐảm bảo sinh lời thì chỉ đưa cho chị Ngân.muốn sinh lời cao thì cứ gặp anh em mực tàu

Đất để chờ giá tăng. Song song mình có thể thế chấp để kinh doanh.Chẳng bõ so với gửi tiết kiệm từ 2008 đến 2019 đã x4.

)")

Mỹ xa và đắt đỏ quá đầu tư tốn kém mà có thành công có điều kiện cũng dăm năm mới về thăm nhà được một lần. Nó lấy chồng lấy vợ tây nữa thì về dâu/rể không hiểu bố mẹ, ông/bà chẳng biết cháu nói gì, nhiều nhà giàu cũng khóc rồi.Tôi thấy nếu trong hoàn cảnh tốt đẹp nhất, con cái, cháu bác có khả năng thì cho đi du học Mỹ rồi tính đường cho nó định cư tại đó. Các cấp học nhỏ c1, c2 thì có thể cho vào học trường tư nào có liên kết với Mỹ. Cái này cần tìm hiểu xem trường nào dạy tốt, cân đối học phí...Nói chung nếu bác có tầm nhìn dài hạn

Em tìm lại các bài mà không thấy lý do.Chủ thớt sao bị bem thế nhỉ

Chắc bem nick chính cho đi luôn âm binhEm tìm lại các bài mà không thấy lý do.