- Biển số

- OF-11313

- Ngày cấp bằng

- 29/10/07

- Số km

- 718

- Động cơ

- 537,528 Mã lực

Chubb life chi trả ko quá 3 ngày làm việc cụ ah. Rất nhanh gọn ah.Bảo hiểm nhân thọ ở xứ khác không biết, chứ xứ thiên đường này, có vấn đề gì gãi ghẻ nó không chi trả....!!!

Chubb life chi trả ko quá 3 ngày làm việc cụ ah. Rất nhanh gọn ah.Bảo hiểm nhân thọ ở xứ khác không biết, chứ xứ thiên đường này, có vấn đề gì gãi ghẻ nó không chi trả....!!!

- cụ nói lợi ích cốt lõi lại là số tiền thì tôi cho là chưa đủ, bởi người ta không mua BH chỉ vì số tiềnNếu tập trung vào lợi ích cốt lõi (cụ thể là số tiền) nhận đươc sau này, Bảo Việt Nhân Thọ là lựa chọn số 1.

Nếu muốn nhận được các chăm sóc màu mè, kiểu như nhắn tin, tặng quà (lặt vặt) chúc mừng SN, năm mới ... thì có thể chọn Manulife, Pru, AIA ...

Đấy là theo kinh nghiệm làm BHNT (ko phải đại lý nhé) gần 20 năm của em! Gần đây có nhiều công ty BHNT khác nữa nhưng em đã rời khỏi ngành ấy lâu rồi nên ko rõ các công ty mới ntn!

BHNT chi trả làm việc trên hợp đồng. Cụ cứ chuẩn theo hợp đồng mà làm. Nhiều người lúc mua k đọc rõ hiểu k kỹ đến khi có việc không được giải quyết lại quay sang kêu BH lừa nọ lừa chai.Bảo hiểm nhân thọ ở xứ khác không biết, chứ xứ thiên đường này, có vấn đề gì gãi ghẻ nó không chi trả....!!!

Vậy là theo ý cụ cứ phải tách bạch BHNT và BHSK Riêng ra nhỉ?Kinh nghiệm của vợ chồng em (đang có BHNT của cả hai vc) phải tách bạch ra mấy cái thế này:

1.Bảo hiểm nhân thọ: Tức là nếu mình toi trong thời gian hợp đồng có hiệu lực (ko tính tự tử) thì người thân được nhận một khoản tiền. Đừng nghĩ nó như khoản tích lũy, mà nó là dự phòng rủi ro cho người thân, khi lao động chính, hoặc trụ cột có vấn đề.

2.Bảo hiểm thương tật, tai nạn: Khi có tai nạn thì BH nó hỗ trợ

3.Bảo hiệm bệnh lý nghiêm trọng: Là khi mắc ung thư, hay bệnh hiểm nghèo thì được BH nó hỗ trợ 1 khoản

4.Bảo hiểm sức khỏe: Đi khám thì được hỗ trợ tiền khám chữa, tùy bệnh.

Bọn bán BH thường mơi các cụ kí cả gói full mấy cái trên, sau 1 năm nhà em tham gia em thấy, cái BHNT thì cần, nhỡ 1 trong 2 người có sao thì người kia cũng được hỗ trợ.

Cái 2, BHTT,TN có cũng đc, ko có cũng được. Ví dụ cả hợp đồng là 15tr, trong đó 2tr của mục (2) BHTT/TN thì cái 2tr này giống các cụ mua BH xe vậy, chả được gì nếu mình ko gặp tại nạn. Và nó cũng ko có tính tổng lại đến khi đủ số năm hợp đồng để trả cho các cụ. Sau 10 năm các cụ chỉ được (15-2)*10 năm thôi. Dư dả chút mua cũng được.

Cái 3 và 4 ko nên kèm vào HĐ BHNT vì:

- Cái 3 tương tự cái 2, có mức tối đa chi trả tùy mức đóng, và ko có tích lũy, ví dụ 100tr, 200tr...

- Cái 4 nó lại có 2 loại, điều trị ngoại trú và nội trú. Cũng chia theo mức, và có hạn mức mỗi lần sử dụng. Nội trú thì theo ngày, Ngoại trú thì theo tổng gói.

Cái 3,4 này ko nên mua kèm trong HĐ BHNT mà nên mua BH sức khỏe riêng vì mua riêng quyền lợi cao hơn. Vì BHSK có nhiều bên hỗ trợ cả ung thư, các bệnh nghiêm trọng, mức đóng ko quá cao hàng năm mà tổng tiền chi trả khi cần BH rất cao.

Ngoài ra e thấy Nhân viên bán BHNT trình độ cực kém, rất ít người biết cách tư vấn và thực sự vì lợi ích khách. Có người biết nghĩ cho khách hàng thì bản thân họ trình độ ko tới, nhiều khi còn ko nắm hết các điều khoản trong hợp đồng. Thế nên các cụ mua BHNT, kể cả có đọc kĩ đến mấy thì gần như kiểu gì cũng sót hoặc ko hiểu hết, đến lúc sự kiện BH xảy ra mới vỡ lẽ. Đợt em cần đi phẫu thuật vặt, cứ nghĩ là BH của mình nó chi hết, ai dè nó chi tối đa một lần khám có 1-2 triệu gì đó (Phần này là BHSK).

Bản thân e với vợ mất toi 1 năm đầu đóng tiền rất cao, chả đc việc gì, sau 1 năm 2 vc mới ngồi tính và nghiên cứu kĩ. Cắt bớt nhiều thứ, và phân tách các loại hình BH ra một số bên khác nhau để có lợi nhất.

Giờ trình độ về BHNT và BHSK của em có khi còn hơn khối đứa sales BH)

BHSK khi tách riêng BHNT thì chi trả tốt hơn bạn nhé. Về BHSK thì có thể mua của Bảo Việt. Nó có mức phí theo từng khung độ tuổi, từng cấp độ chi trả ( tham khảo Bảo Việt An Gia ). Trẻ mua mức thấp nhất là Đồng, vừa vừa mua Bạc, nhiều tuổi hơn mua Vàng, Kim Cương gì đóVậy là theo ý cụ cứ phải tách bạch BHNT và BHSK Riêng ra nhỉ?

Bhsk thì tìm thằng nào có điểm tốt thế nào để mình nên mua hả cụ? Chi phí khoảng bao nhiêu thì ok dc..

Bác đã tìm hiểu qua Chubb Life Hoa Kỳ chưa? Bên này có sp rất phù hợp với nhu cầu của bác. Giờ đóng BH rồi sau về hưu mỗi tháng rút 1 ít coi như hưu trí luôn ạ. Ngoài ra các quyền lợi bảo vệ cũng rất thiết thực.Vậy à cụ, chả nhẽ muốn có lương hưu trả đều hàng tháng mình phải quay lại với BHXH ạ? Nan giải nhể, em thì không muốn lấy 1 cục, mà muốn rải đều ra hàng tháng để đảm bảo cs ổn định lúc già thôi

Em cũng đang so sánh thấy lành nhất là Bảo Việt nhân thọ. Ko có chiêu trò nhiều.

Chi phí đóng hợp lý,

Nên họ đang đứng đầu doanh số bán bảo hiểm, phải có lý do chứ.

bảo hiểm sức khỏe của Bảo Việt cũng bao quát các bệnh viện lớn ... các cụ mợ cứ xem danh sách bệnh viện thì biết

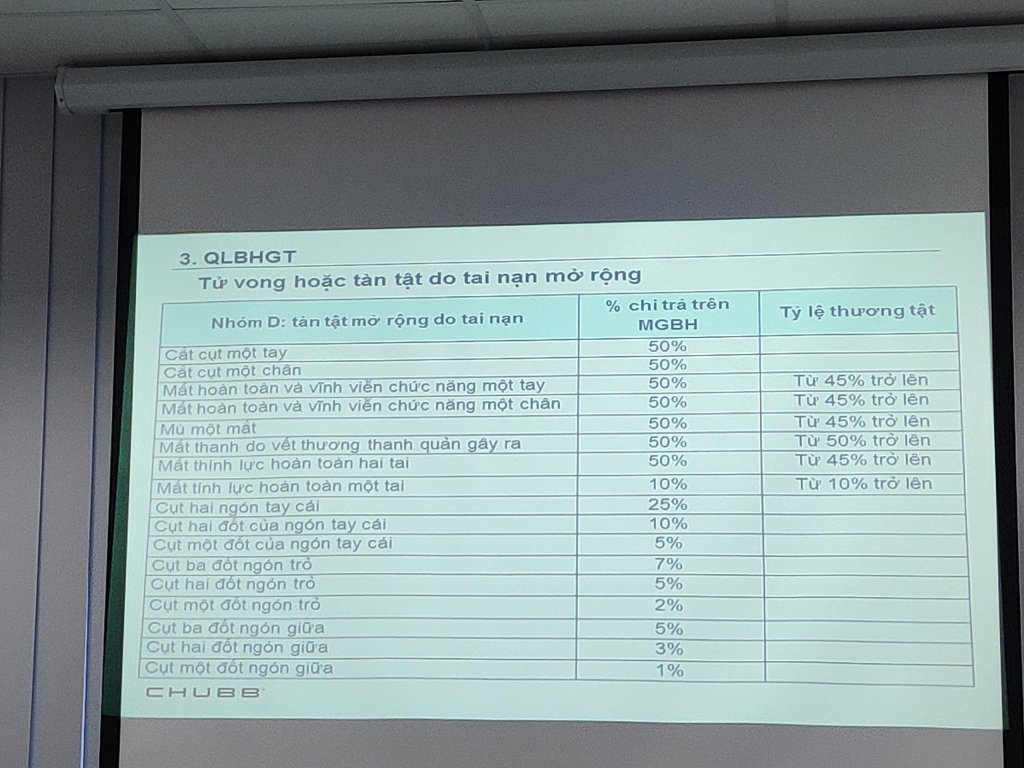

Cái này tùy các bên BH bác ạ. Như bên Chubb Life nó chia tỉ lệ % thương tật từng % một. Ngón út, ngón trỏ đều đc chi trả hết. Mấy thông tin này cty còn công khai luôn trên web bác ạ.Cụ nghiên cứu chưa kỹ roài...nếu không rút 1 cục lại khác nhá.

Nhưng nhân thọ lằng ngoằng lắm..phải nghiên cứu kỹ hợp đồng!

Trc có mấy bạn tư vấn, bị e bắt bẻ mấy câu cứ cười trừ...

vd: trong HĐ điều khoản cụt ngón đc bảo hiểm bnh%, nhưng nó lại gài câu chữ nếu mình ko đọc kỹ, sau xảy ra tranh chấp thì mình thua...vì nó chỉ bảo hiểm ngón tay cái, thì mới qui ra tính tỷ lệ % thương tật để đền bù, còn ngón khác không nhé..điều khoản kỳ cục không?

(tất nhiên tiền nằm viện nó vẫn thanh toán với các ngón tay khác..nhưng chỉ là tiền nằm viện vài trăm nghìn trên ngày..tùy vào số tiền HĐ ký)

chào cụ! Có điều kiện thì tham gia BHSK thì tốt quá rồi, tuy nhiên phần lớn là không cần thiết cụ nhé, vì rằng sản phẩm bổ trợ y tế (tương đương sp BHSK) có quá nhiều ưu điểm:Vậy là theo ý cụ cứ phải tách bạch BHNT và BHSK Riêng ra nhỉ?

Bhsk thì tìm thằng nào có điểm tốt thế nào để mình nên mua hả cụ? Chi phí khoảng bao nhiêu thì ok dc..

Bảo hiểm nhân thọ có phải đa cấpở việt nam thì bảo hiểm nhân thọ là một kênh đa cấp ở dạng cao cấp.

vấn đề là định nghĩa đa cấp là gì, nó có tốt không, nếu xấu thì xấu ở đâu. Không định nghĩa và chỉ ra điểm xấu mà chỉ dùng từ ngữ đa cấp thôi thì thật chả biết hiểu thế nào! Nhà nước ta có phải là một hình thức đa cấp cao cấp không, hay là cấp caoở việt nam thì bảo hiểm nhân thọ là một kênh đa cấp ở dạng cao cấp.

vì có nhiều cấp lắm ý, từ Trung ương tới địa phương nhiều thì thôi roài luôn.Ok nếu từ giờ đến già không hề ốm đau phát nào, cuộc đời suôn sẻ không rủi ro bất trắc. Sinh Lão Bệnh Tử mà cụ, tránh làm sao?!Giờ có xiền tháng mợ làm cái nhẫn đôi củ để gầm giường cho em, sau già tháng rút cái nhẫn là ok.

Bảo hiểm mà nhất là cái thể loại bảo hiểm ở Việt Nam thì người mua chỉ có hại chứ lấy đâu ra lợi.

tiếc quá cụ chưa trải nghiệm Eclaim của Manulife, claim online cực nhanh!Cùng một số tiền ấy nhưng sau nhiều năm thì giá trị nó đã không còn như vậy, dù bác có tính trượt giá vào đi nữa, còn vàng thì nó cữ mãi giữ nguyên giá trị.

Còn bảo hiểm ở mình, mang tiếng là đề phòng rủi ro nhưng mà bản thân nó cũng đã lắm cái rủi ro rồi. Chưa biết cty bh nó có tồn tại cho đến lúc mình già không, chứ giờ chỉ nội gói bh sức khoẻ thôi đi khám về claim xong cũng đã mất hơn một tháng rồi. Nếu có mổ xẻ đẻ đái gì đó thì họ sẽ đẻ ra một tỉ lý do để k được thanh toán bảo hiểm. Bản thân em làm ở viện tư, mấy cái trò bảo hiểm này em chứng kiến quá nhiều rồi. Tiền mình đã vào mồm nó, thì còn lâu nó mới chịu nhả ra. Kiện cáo càng k dễ, vì thường bên bán nó nắm đằng chuôi hết rồi, có xem kỹ hđ thế nào đi nữa kiểu gì rồi cũng hớ.

Túm lại tiền mình mình giữ thôi bác ạ, giờ đặt niềm tin vào thằng nào cũng chết.

Menulife họ có cả chế độ bảo hiểm hưu trí đó mợ. Mợ tham khảo thêm mà mua bên đó. Em thấy ổnEm bao năm đi làm nhảy việc nhiều nơi không cố định nên cứ dập rình đóng bảo hiểm xã hội rồi lại thôi. Có nơi làm sổ rồi mà sếp ỳ ra không nộp tiền nên cũng coi như chả có gì, chán quá nên hiện giờ em không có BHXH. Giờ tuổi cũng sắp già rồi, bắt đầu lo cho cuộc sống về già không nơi nương tựa mà thấy hoang mang quá. Em đang tính mua cái bảo hiểm nhân thọ của đơn vị nào đó uy tín nhưng tham khảo thị trường BHNT này mà thấy như lạc vào ma trận ấy. Nhu cầu của em cần là vừa có khoản lương hưu về già, vừa đảm bảo các quyền lợi khi có sự cố không mong muốn như nằm viện, thương tật, mất sức lao động .... Cccm nào đã và đang tham gia rồi cho em xin tí ý kiến tham khảo với ạ

Định nghĩa đa cấp thì cả xã hội ai cũng có trong đầu r. Cụ ra hỏi 1 ng bất kỳ ngoài đường xem ai cũng biếtvấn đề là định nghĩa đa cấp là gì, nó có tốt không, nếu xấu thì xấu ở đâu. Không định nghĩa và chỉ ra điểm xấu mà chỉ dùng từ ngữ đa cấp thôi thì thật chả biết hiểu thế nào! Nhà nước ta có phải là một hình thức đa cấp cao cấp không, hay là cấp cao

Kinh doanh đa cấp cụ đọc ở Nghị định 40/2018/NĐCP về quản lý hoạt động kinh doanh theo phương thức đa cấp.Định nghĩa đa cấp thì cả xã hội ai cũng có trong đầu r. Cụ ra hỏi 1 ng bất kỳ ngoài đường xem ai cũng biết

e xin phép lưu tối về ngâm cứuKinh doanh đa cấp cụ đọc ở Nghị định 40/2018/NĐCP về quản lý hoạt động kinh doanh theo phương thức đa cấp.

Cụ đọc thêm bài này xem bảo hiểm nhân thọ có phải là đa cấp : http://tuvanbaohiemnhantho24h.com/bao-hiem-nhan-tho-co-phai-la-da-cap/

")