Bình thường em không có ý kiến đâu, vì cá nhân em cho rằng vay thì phải trả, nhưng trường hợp này thật sự thông cảm với gia đình cụ chủ và những gia đình khác có thể gặp phải trường hợp này.

1. Cụ chủ đọc lại điều khoản cụ chụp từ Hợp đồng thế chấp ra rất chặt, không những ràng buộc nghĩa vụ của các Hợp đồng tín dụng phát sinh trước, Hợp đồng tín dụng phát sinh sau, còn ràng buộc toàn bộ các nghĩa vụ thanh toán trong trường hợp Hợp đồng tín dụng bị Toà tuyên vô hiệu... Tuy nhiên, loại hồ sơ tín dụng ký nhiều đợt, bao gồm hợp đồng khung thế có có thể có 1 lỗi:

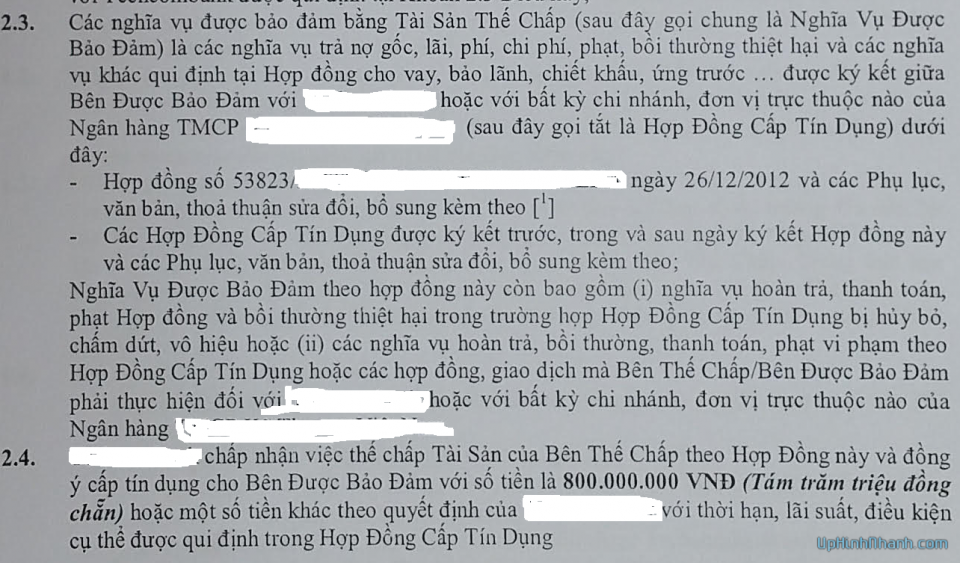

2. Các hợp đồng tín dụng trong điều khoản về Tài sản đảm bảo đều dẫn chiếu đến số Hợp đồng thế chấp và tài sản liên quan. Đại khái:

"Chi tiết về tài sản, nghĩa vụ... được các bên thoả thuận tại Hợp đồng thế chấp số... ngày... ký tại Phòng Công chứng...". Việc này khẳng định nghĩa vụ của Hợp đồng tín dụng được đảm bảo bởi tài sản được thế chấp theo Hợp đồng thế chấp dẫn chiếu.

Nhiều cán bộ ngân hàng sơ xuất, quên ký Phụ lục các Hợp đồng tín dụng phát sinh trước (nên tại các hợp đồng cũ chỉ dẫn chiếu tài sản và các hợp đồng thế chấp đã ký) để kê thêm tài sản và dẫn chiếu số Hợp đồng thế chấp phát sinh mới vào.

Chẻ câu từ thì Hợp đồng thế chấp rất chặt. Tuy nhiên ra Toà thì xem từ Hợp đồng tín dụng xem đi. Nếu Hợp đồng tín dụng cũ, phụ lục và các văn bản không tách rời Hợp đồng tín dụng cũ không có chỗ nào nói rằng nhận thêm căn nhà của cụ chủ làm tài sản đảm bảo, và không dẫn chiếu số Hợp đồng công chứng mới vào, thì đây cũng là điểm bất lợi cho ngân hàng, và có lợi cho gia đình cụ chủ.

3. Trên Hợp đồng tín dụng, Phụ lục hợp đồng tín dụng phát sinh nếu chỉ có Bên vay (chú cụ chủ ký) mà không có Bên bảo đảm (Bố mẹ cụ chủ ký) thì hoàn toàn có thể lý luận:

Tôi đồng ý đảm bảo cho nghĩa vụ trả nợ của Bên vay, tuy nhiên tôi cần được thông báo về nghĩa vụ ấy. Tôi không ký trên Hợp đồng tín dụng và các giấy tờ liên quan tức là tôi không biết.

Việc cãi này sẽ hợp lý nếu Ngân hàng chưa có Phụ lục Hợp đồng tín dụng cũ, hoặc có Phụ lục Hợp đồng tín dụng cũ nhưng Bên bảo đảm (Bố mẹ cụ chủ) chưa ký trên đó mà chỉ có chú cụ chủ là Bên vay ký với Ngân hàng.

4. Tất cả những điều trên có thể kiểm tra hồ sơ, rồi thoả thuận với ngân hàng. Nếu không có thể mang ra Toà tại các buổi hoà giải để thoả thuận.

Chắc đây là lần đầu tiên và lần cuối cùng em khai thông tin kiểu này.

")

Chúc gia đình cụ chủ bình an.