- Biển số

- OF-746505

- Ngày cấp bằng

- 16/10/20

- Số km

- 98

- Động cơ

- 57,750 Mã lực

em chờ tư vấn

Dạ bác quan tâm thì check thư riêng nhé!em chờ tư vấn

Ha ha, tính chị vẫn cứ sồn sồn lên thế nhỉ? Tôi đang nói với cụ big beet kia là nếu cụ ý có nhã hứng thì tôi sẽ cho cụ ý biết thêm về cái sản phẩm liên kết chung, nó có 1 phần phí ẩn mà không ai biết, mặc dù nó là công khai, thì chị lại nhảy vào nói ngứa nghề, chị tuôn một tràng rồi mắng tôi không biết đọc hay khôngNày cụ, cụ đang đưa ra quan điểm “PHÍ ẨN” rồi cụ tự đưa ra 1 đống báo cáo rồi hỏi ngược lại là sao??? Tôi đang cần biết quan điểm “PHÍ ẨN” ở đây của cụ là ẩn chỗ nào??? ẩn cái gì??? Để tôi còn có cái tranh luận lại với cụ đấy thưa cụ.

)") . Nói thật, cái bài viết của chị, tôi ko thèm đọc luôn chứ đừng nói là đọc kỹ, vì nó không có tí giá trị gì với tôi cả. Tôi đã nói về cái phí ẩn như ở trên là mặc dù nó là công khai nhưng chẳng khách hàng nào tìm hiểu và bới ra cả. Nhìn vào báo cáo thì ai chả biết nó là công khai, nhưng quan trọng là đọc kỹ để phát hiện, để tìm ra trong cái công khai ấy, có cái gọi là phí ẩn thì chị không đọc, mặc dù chị vỗ ngực tự nhận mình là người nghiên cứu kỹ?!?!?!

. Nói thật, cái bài viết của chị, tôi ko thèm đọc luôn chứ đừng nói là đọc kỹ, vì nó không có tí giá trị gì với tôi cả. Tôi đã nói về cái phí ẩn như ở trên là mặc dù nó là công khai nhưng chẳng khách hàng nào tìm hiểu và bới ra cả. Nhìn vào báo cáo thì ai chả biết nó là công khai, nhưng quan trọng là đọc kỹ để phát hiện, để tìm ra trong cái công khai ấy, có cái gọi là phí ẩn thì chị không đọc, mặc dù chị vỗ ngực tự nhận mình là người nghiên cứu kỹ?!?!?! Thế cụ nghĩ những cmt của cụ giá trị với tôi sao?Ha ha, tính chị vẫn cứ sồn sồn lên thế nhỉ? Tôi đang nói với cụ big beet kia là nếu cụ ý có nhã hứng thì tôi sẽ cho cụ ý biết thêm về cái sản phẩm liên kết chung, nó có 1 phần phí ẩn mà không ai biết, mặc dù nó là công khai, thì chị lại nhảy vào nói ngứa nghề, chị tuôn một tràng rồi mắng tôi không biết đọc hay không

Nếu chị không biết đọc ra cái phí ẩn đó, thì vui lòng im lặng, để tôi giảng giải cho người khác nghe, và tôi cũng không có nhu cầu tranh luận với chị nữa ạ.

)") )) Đống BC cụ up lên là cụ đang cmt vs tôi cơ mà )

)) Đống BC cụ up lên là cụ đang cmt vs tôi cơ mà )Thưa cụ, nếu cụ nhìn vào báo cáo của 3 công ty bảo hiểm mà tôi đã post ở trên, cụ có thể thấy:Vâng cụ, em sẵn lòng nghe cụ giảng giải, hòng thông nòng, thông não về cái món bh này. Em hơi tò mò về cái dòng cụ viết in hoa kia, mong cụ chỉ giáo ạ.

Vậy thì em lại xin phản biện lại với bác như sau :Thưa cụ, nếu cụ nhìn vào báo cáo của 3 công ty bảo hiểm mà tôi đã post ở trên, cụ có thể thấy:

- Manulife: Kết quả đầu tư quỹ liên kết chung năm 2019 là 6.42%, năm 2020 là 6.17% (kết quả này là sau khi đã trừ phí quản lý quỹ). Lợi nhuận chia cho khách hàng trung bình: 5% năm 2019, 5% năm 2020. Công ty bảo hiểm hưởng phần chênh lệch 1%+.

- Prudential: cũng thế, kết quả đầu tư năm 2019 là 6.85%, năm 2020 là 6.83%. Lợi nhuận chia cho khách hàng trung bình tương ứng là 5-6.5%. Công ty bảo hiểm giữ lại 0.35% - 1.85%.

- Dai-ichi: Kết quả đầu tư 6.78% (2019), 6.34% (2020). Lợi nhuận chia cho khách hàng trung bình: 5.03% (2019, 4.81% (2020). Công ty bảo hiểm hưởng phần chênh lệch 1.5%.

- AIA: Kết quả đầu tư 7.36% (2019), lợi nhuận chia cho khách hàng 5.2-5.7% (2019). Công ty bảo hiểm hưởng phần chênh lệch khoảng 2%

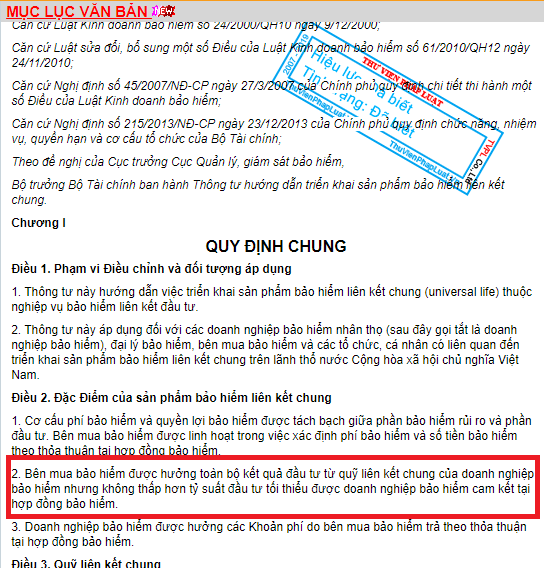

Có thể thấy là công ty bảo hiểm không hề chia lại toàn bộ lợi nhuận từ quỹ liên kết chung này cho khách hàng. Phần chênh lệch bản chất là 1 loại phí ẩn, một lần nữa chứng minh vấn đề phí chồng phí của BHNT và vi phạm quy tắc giảm phí tối đa trong quá trình đầu tư tích sản dài hạn của mỗi người. Mà quỹ liên kết chung bản chất lợi nhuận thấp do hầu như chỉ đầu tư vào sản phẩm lãi suất cố định như tiền gửi hay trái phiếu, vậy mà bị mất mấy lần vừa phí quản lý quỹ vừa phí ẩn nói trên.

Vậy có đáng để đầu tư thông qua công ty bảo hiểm không thưa cụ?

Ồ, hoá ra là như vậy, cảm ơn cụ đã thông não. Ok cụ, nếu em có mua BHNT thì nhất định em sẽ chỉ mua bh có các thành phần như cụ nói là: tử kỳ, bệnh hiểm nghèo và tai nạn, không mua phần đầu tư/tích luỹ thêm.Thưa cụ, nếu cụ nhìn vào báo cáo của 3 công ty bảo hiểm mà tôi đã post ở trên, cụ có thể thấy:

- Manulife: Kết quả đầu tư quỹ liên kết chung năm 2019 là 6.42%, năm 2020 là 6.17% (kết quả này là sau khi đã trừ phí quản lý quỹ). Lợi nhuận chia cho khách hàng trung bình: 5% năm 2019, 5% năm 2020. Công ty bảo hiểm hưởng phần chênh lệch 1%+.

- Prudential: cũng thế, kết quả đầu tư năm 2019 là 6.85%, năm 2020 là 6.83%. Lợi nhuận chia cho khách hàng trung bình tương ứng là 5-6.5%. Công ty bảo hiểm giữ lại 0.35% - 1.85%.

- Dai-ichi: Kết quả đầu tư 6.78% (2019), 6.34% (2020). Lợi nhuận chia cho khách hàng trung bình: 5.03% (2019, 4.81% (2020). Công ty bảo hiểm hưởng phần chênh lệch 1.5%.

- AIA: Kết quả đầu tư 7.36% (2019), lợi nhuận chia cho khách hàng 5.2-5.7% (2019). Công ty bảo hiểm hưởng phần chênh lệch khoảng 2%

Có thể thấy là công ty bảo hiểm không hề chia lại toàn bộ lợi nhuận từ quỹ liên kết chung này cho khách hàng. Phần chênh lệch bản chất là 1 loại phí ẩn, một lần nữa chứng minh vấn đề phí chồng phí của BHNT và vi phạm quy tắc giảm phí tối đa trong quá trình đầu tư tích sản dài hạn của mỗi người. Mà quỹ liên kết chung bản chất lợi nhuận thấp do hầu như chỉ đầu tư vào sản phẩm lãi suất cố định như tiền gửi hay trái phiếu, vậy mà bị mất mấy lần vừa phí quản lý quỹ vừa phí ẩn nói trên.

Vậy có đáng để đầu tư thông qua công ty bảo hiểm không thưa cụ?

Ok cụ, còn nhiều góc khuất của BHNT, nếu chịu khó nghiên cứu cụ sẽ thấy công ty bảo hiểm và tư vấn viên họ gài khách hàng rất khéo léo, có những quyền lợi bảo hiểm rất bất lợi cho khách hàng đấy. Nên nhớ trước khi cụ đặt bút ký vào hđ BHNT cụ phải tỉnh, hãy đọc kỹ từng điều khoản, hãy hỏi thật kỹ những điều khoản, những quy định mà cụ chưa hiểu rõ, tránh việc mất tiền cho những quyền lợi không thiết thực cụ nhé!Ồ, hoá ra là như vậy, cảm ơn cụ đã thông não. Ok cụ, nếu em có mua BHNT thì nhất định em sẽ chỉ mua bh có các thành phần như cụ nói là: tử kỳ, bệnh hiểm nghèo và tai nạn, không mua phần đầu tư/tích luỹ thêm.

Đúng thật cụ ạ, cái phần đầu tư thêm, em mang đầu tư lĩnh vực khác còn lãi hơn qua bảo hiểm, lại còn ko bị mất phí cao nữa. Mấu chốt vấn đề cụ tranh luận ở đây em đã rõ. Cụ là người bán hàng rất có tâm đấy, hi vọng sẽ có nhiều người hiểu đúng bản chất bhnt và mua đúng, phù hợp khả năng tài chính, ko lãng phí tiền bạc.

Em cảm ơn cụ nhiều nhiều nhé ạ.

Topic này hữu ích quá. Cụ cho em hỏi thêm, như vậy nếu muốn bảo vệ cả đời thì mình có nên chia nhỏ hợp đồng bảo hiểm thành các hợp đồng 10-20 năm 1 lần không ạ? Mỗi lần mình sẽ tính toán lại mức bảo hiểm theo thu nhập hiện có. Nhưng như vậy thì càng cao tuổi phí sẽ càng cao đúng không? So với mua liên tục 1 gói đến năm 99 tuổi thì phí có cao hơn không?Ui trời, cụ hiểu đúng ý tôi rồi, cảm ơn cụ. Tôi không có ác cảm gì với bảo hiểm cả, bởi bản thân cũng từng đi bán bảo hiểm. Tôi luôn khuyên mọi người, sản phẩm BHNT là nên có đối với mỗi người. Hãy mua BHNT có mức bảo vệ tối đa với chi phí tối thiểu. Tôi thường tư vấn cho khách hàng mua BHNT theo cấu trúc sau (tuỳ tình hình tài chính mỗi người):

- BH tử kỳ (tử vong/thương tật toàn bộ vĩnh viễn): số tiền bảo hiểm từ 3-4 lần thu nhập năm

- BH bệnh hiểm nghèo: số tiền bảo hiểm từ 1-1,5 lần thu nhập năm

- BH tai nạn: số tiền bảo hiểm từ 0,5-1 lần thu nhập năm.

- Thời gian bảo vệ: tối đa 20-25 năm tuỳ thuộc vào độ tuổi của người được bảo hiểm, vì sao? Vì nhiều sp BHNT đc quảng cáo là bảo vệ khách hàng đến năm 99 tuổi, điều này là vô nghĩa, vì giả sử người đc bảo hiểm năm nay 30 tuổi, mua BHNT ở mức 1 tỷ, 69 năm sau liệu 1 tỷ đó giá trị còn bao nhiêu? Thêm đó, thời gian bảo hiểm càng dài, phí bảo hiểm càng cao, vậy là khách hàng phải bỏ nhiều tiền hơn để mua 1 thứ vô nghĩa. Cái cuối cùng, tương lai xa không ai nói trước được điều gì cả. 20 năm đã là khoảng tgian rất rất xa rồi.

- Không mua sản phẩm tích luỹ/đầu tư.

Ko nên chia nhỏ cụ ơi, cụ tự đặt lên bàn cân là sẽ biết phương án nào hợp lý mà.Topic này hữu ích quá. Cụ cho em hỏi thêm, như vậy nếu muốn bảo vệ cả đời thì mình có nên chia nhỏ hợp đồng bảo hiểm thành các hợp đồng 10-20 năm 1 lần không ạ? Mỗi lần mình sẽ tính toán lại mức bảo hiểm theo thu nhập hiện có. Nhưng như vậy thì càng cao tuổi phí sẽ càng cao đúng không? So với mua liên tục 1 gói đến năm 99 tuổi thì phí có cao hơn không?

Em không biết thật mà. Ý tưởng chia nhỏ là sau khi em đọc tư vấn của cụ. Vì thu nhập bản thân và giá trị đồng tiền sẽ thay đổi rất nhiều sau 5-10 năm. Vì vậy khi chia nhỏ ra mình sẽ chủ động hơn. Nếu thu nhập giảm thì mua giá trị thấp đi, thu nhập tăng thì mua giá trị cao lên. Hoặc khi con cái còn nhỏ thì mình mua nhiều còn khi con cái lớn có thu nhập ổn định thì mình mua ít đi.Ko nên chia nhỏ cụ ơi, cụ tự đặt lên bàn cân là sẽ biết phương án nào hợp lý mà.

Mỗi 1 loại hình có ý nghĩa riêng bác ạ, bảo hiểm là bảo vệ tài chính, bảo vệ thu nhập chưa đem về nhà chứ ko phải là kênh đầu tư sinh lãi lớn. Bởi KH muốn được bảo vệ thì phải mất phí. Chỉ có điều bảo hiểm hiện nay cũng kết hợp đầu tư phần còn lại để sinh lời cho khách hàng, lấy phần lãi đó bù cho phần chi phí bảo vệ.Cảm ơn cụ. Sơ đồ rất dễ hiểu. Nếu Sale BH nào cũng nói rõ với khách hàng như cụ thì đã không bị mang tiếng là lừa đảo. Đa số sale BH em gặp chỉ nhăm nhăm tư vấn các quyền lợi và khoản tiền lãi dự kiến từ việc đầu tư mà không đề cập đến các loại phí như sơ đồ trên. Cá nhân em đã từng mua BHNT nhưng đã bỏ. Nếu có mua lại em sẽ chọn gói bảo hiểm tử kỳ. Số tiền còn lại em tự chọn kênh đầu tư.

Mình đóng BH ko phải là đợi 10,20 năm sau lấy gốc bác ạ, mà hãy nghĩ đến trong thời gian đó mình được bảo vệ rồi. Đồng tiền mất giá là điều đương nhiên, nếu bác sợ gửi bảo hiểm mất giá thì tiền bác để đâu cũng mất giá thôi trừ khi bác tiêu hết tại thời điểm bác kiếm đượcMình không chê là Bảo Hiểm làm sai, hay lừa gì cả.

Chỉ thấy điều quan trọng làđồngtiền VND bị mất giá.

Đợi 10, 20 năm nữa thì giá trị chẳng còn là bao so với tiền đóng vào.

Bác ơi theo em hiểu là bác đang có suy nghĩ là chia nhỏ theo kiểu vài năm tham gia 1 gói hả bác? Tham gia kiểu gối đầu cũng đc tuy nhiên trong BH ko phải lúc nào cũng tham gia được bác ạ.Em không biết thật mà. Ý tưởng chia nhỏ là sau khi em đọc tư vấn của cụ. Vì thu nhập bản thân và giá trị đồng tiền sẽ thay đổi rất nhiều sau 5-10 năm. Vì vậy khi chia nhỏ ra mình sẽ chủ động hơn. Nếu thu nhập giảm thì mua giá trị thấp đi, thu nhập tăng thì mua giá trị cao lên. Hoặc khi con cái còn nhỏ thì mình mua nhiều còn khi con cái lớn có thu nhập ổn định thì mình mua ít đi.

Cảm ơn bác.bài viết khá hữu ích dành cho những ai chưa hiểu. cảm ơn chủ thớt

Cảm ơn cụ đã tin tưởng Manulife. Đây coi như 1 khoản cụ tiết kiệm dần cho bé và quan trọng nhất là bé được bảo vệ nếu ốm đau đi viện trong thời gian này.Em đống cho con bé nhà em manulife cũng được trên 7 năm rồi không biết sau có ra gì không