Tks cụ, cách này thì giải ngân được mà công việc vợ em lại bị ảnh hưởng ahxin chuyển vợ sang làm bộ phận khác, ko làm tín dụng nữa

[Funland] Ngân hàng không giải ngân có khởi kiện được không?

- Thread starter Miahome

- Ngày gửi

- Biển số

- OF-4688

- Ngày cấp bằng

- 12/5/07

- Số km

- 36,966

- Động cơ

- 1,835,154 Mã lực

kiện tốt, cứ có đơn là kiện thôi,thắng kiện mới phải xoắn, chứ kiện khó éo gề, nhớ nộp đủ án phí)")

Hết room rồi thì NH nó chịu là đúng rồi, cụ cứ kiện đi, nhưng thắng đc hơi khó )")

Tks cụ, hợp đồng nó ghi rõ điều kiện giải ngân đáp ứng thì nó mới giải ngân, VD như phải thế chấp xong xuôi, thanh toán hết phần vốn tự có...theo điều kiện hợp đồng thì bên e đã thực hiện đầy đủ, ko vi phạm nên mới bức xúc ah. Phần quyền lợi của khách hàng còn ghi rõ "Khiếu nại, khởi kiện Ngân hàng vi phạm hợp đồng này theo quy định pháp luật"Cụ này chắc ít đi vay.

Hợp đồng ký là 1 chuyện.

Giải ngân hay không là chuyện khác.

Cảm thấy rủi ro vẫn dừng như thường.

Tks Cụ, mà room riếc gì thì có quy định trong hợp đồng tín dụng đâu ah, nếu nó ghi trong hợp đồng tín dụng là trong trường hợp giải ngân mà hết room thì em đồng ýHết room rồi thì NH nó chịu là đúng rồi, cụ cứ kiện đi, nhưng thắng đc hơi khó

Cụ show hợp đồng lên e ngó cái, thường hđ nó ghi đ/k giải ngân rõ lắm. Với cả NH nó hoạt động theo luật các tctd nên nó ko vi phạm đc, cụ thông cảm cho nó đi, chứ NH nào chả muốn cho vayTks Cụ, mà room riếc gì thì có quy định trong hợp đồng tín dụng đâu ah, nếu nó ghi trong hợp đồng tín dụng là trong trường hợp giải ngân mà hết room thì em đồng ý

Cụ đọc thử cái bên dưới xem, vợ cụ làm tín dụng theo lý là biết: Cán bộ tín dụng của ngân hàng được xem là đối tượng thuộc Khoản đ, Mục 1, Điều 127. Nói chung là nhì nhằng, nếu mà không phải trường hợp đặc biệt thì rất khó để ngân hàng làm thẳng hồ sơ vay với nhân viên tín dụng thuộc chính ngân hàng mình.Tks Cụ, bên bank đã thẩm định và ký kết hợp đồng tín dụng, hợp đồng thế chấp hết rồi. E là khách hàng thì ko biết quy định nội bộ bank như thế nào nhưng hồ sơ vay thì nộp đầy đủ, thông tin chính xác và bank đã ký hợp đồng tín dụng thì phải giải ngân chứ nhỉ, còn dư nợ vay đối tượng hạn chế thì bank phải nắm trước khi ký hợp đồng tín dụng mới đúng chứ khách hàng làm sao biết được chuyện đấy nhỉ

Tuy nhiên, thử nghĩ thế này: nếu bố mẹ đẻ, hoặc ai đó thân thân thương thương từa tựa như thế đứng tên vay, nhà cụ cam kết đồng trả nợ thì có thể khác đấy.

___________________________________

LUẬT Các tổ chức tín dụng Số: 47/2010/QH12

http://www.moj.gov.vn/vbpq/Lists/Vn bn php lut/View_Detail.aspx?ItemID=25814

Điều 127. Hạn chế cấp tín dụng

1. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được cấp tín dụng không có bảo đảm, cấp tín dụng với điều kiện ưu đãi cho những đối tượng sau đây:

a) Tổ chức kiểm toán, kiểm toán viên đang kiểm toán tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài; thanh tra viên đang thanh tra tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

b) Kế toán trưởng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

c) Cổ đông lớn, cổ đông sáng lập;

d) Doanh nghiệp có một trong những đối tượng quy định tại khoản 1 Điều 126 của Luật này sở hữu trên 10% vốn điều lệ của doanh nghiệp đó;

đ) Người thẩm định, xét duyệt cấp tín dụng;

e) Các công ty con, công ty liên kết của tổ chức tín dụng hoặc doanh nghiệp mà tổ chức tín dụng nắm quyền kiểm soát.

2. Tổng mức dư nợ cấp tín dụng đối với các đối tượng quy định tại các điểm a, b, c, d và đ khoản 1 Điều này không được vượt quá 5% vốn tự có của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

3. Việc cấp tín dụng đối với những đối tượng quy định tại khoản 1 Điều này phải được Hội đồng quản trị, Hội đồng thành viên của tổ chức tín dụng thông qua và công khai trong tổ chức tín dụng.

4. Tổng mức dư nợ cấp tín dụng đối với một đối tượng quy định tại điểm e khoản 1 Điều này không được vượt quá 10% vốn tự có của tổ chức tín dụng; đối với tất cả các đối tượng quy định tại điểm e khoản 1 Điều này không được vượt quá 20% vốn tự có của tổ chức tín dụng.

Tks Cụ, giờ bank nó đẩy mình vào thế khó nên chơi tới luôn Cụ ahkiện tốt, cứ có đơn là kiện thôi,thắng kiện mới phải xoắn, chứ kiện khó éo gề, nhớ nộp đủ án phí

Nói chung xác định vợ đi làm chỗ khác như bác bên dưới trao đổi thì em nghĩ cứ mạnh dạn, chứ còn cần tiền thì thôi, thiếu gì cách kháccái kiểu ông luật sư am hiểu luật pháp thì chỉ nghiên cứu luật để lách, lách không qua giờ đi kiện.

Đồng quan điểm với bác Tài. Có điều bổ sung chút là cụ chủ thớt đừng kiện tụng làm gì mất time và quan trọng là vợ cụ còn làm đấy. Nếu xác định vk nghỉ việc thì hãy kiện.

- Biển số

- OF-547731

- Ngày cấp bằng

- 27/12/17

- Số km

- 2,882

- Động cơ

- 177,391 Mã lực

Vpbank? Nếu đúng cụ chủ nên lấy làm mừng. Bảo nó giải chấp xong ôm hồ sơ sang vay nơi khác. Ngay và luôn nhé

Tks cụ ah, mà vợ chồng em vay có thế chấp ah, mà luật các TCTD là hạn chế chứ ko cấm ah. Với lại vụ dư nợ vượt 5% vốn tự có hay không thì bank phải biết trước khi ký hợp đồng tín dụng với em chứ khách hàng sao biết được nhỉCụ đọc thử cái bên dưới xem, vợ cụ làm tín dụng theo lý là biết: Cán bộ tín dụng của ngân hàng được xem là đối tượng thuộc Khoản đ, Mục 1, Điều 127. Nói chung là nhì nhằng, nếu mà không phải trường hợp đặc biệt thì rất khó để ngân hàng làm thẳng hồ sơ vay với nhân viên tín dụng thuộc chính ngân hàng mình.

Tuy nhiên, thử nghĩ thế này: nếu bố mẹ đẻ, hoặc ai đó thân thân thương thương từa tựa như thế đứng tên vay, nhà cụ cam kết đồng trả nợ thì có thể khác đấy.

___________________________________

LUẬT Các tổ chức tín dụng Số: 47/2010/QH12

http://www.moj.gov.vn/vbpq/Lists/Vn bn php lut/View_Detail.aspx?ItemID=25814

Điều 127. Hạn chế cấp tín dụng

1. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được cấp tín dụng không có bảo đảm, cấp tín dụng với điều kiện ưu đãi cho những đối tượng sau đây:

a) Tổ chức kiểm toán, kiểm toán viên đang kiểm toán tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài; thanh tra viên đang thanh tra tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

b) Kế toán trưởng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

c) Cổ đông lớn, cổ đông sáng lập;

d) Doanh nghiệp có một trong những đối tượng quy định tại khoản 1 Điều 126 của Luật này sở hữu trên 10% vốn điều lệ của doanh nghiệp đó;

đ) Người thẩm định, xét duyệt cấp tín dụng;

e) Các công ty con, công ty liên kết của tổ chức tín dụng hoặc doanh nghiệp mà tổ chức tín dụng nắm quyền kiểm soát.

2. Tổng mức dư nợ cấp tín dụng đối với các đối tượng quy định tại các điểm a, b, c, d và đ khoản 1 Điều này không được vượt quá 5% vốn tự có của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

3. Việc cấp tín dụng đối với những đối tượng quy định tại khoản 1 Điều này phải được Hội đồng quản trị, Hội đồng thành viên của tổ chức tín dụng thông qua và công khai trong tổ chức tín dụng.

4. Tổng mức dư nợ cấp tín dụng đối với một đối tượng quy định tại điểm e khoản 1 Điều này không được vượt quá 10% vốn tự có của tổ chức tín dụng; đối với tất cả các đối tượng quy định tại điểm e khoản 1 Điều này không được vượt quá 20% vốn tự có của tổ chức tín dụng.

- Biển số

- OF-376004

- Ngày cấp bằng

- 1/8/15

- Số km

- 8,300

- Động cơ

- 276,919 Mã lực

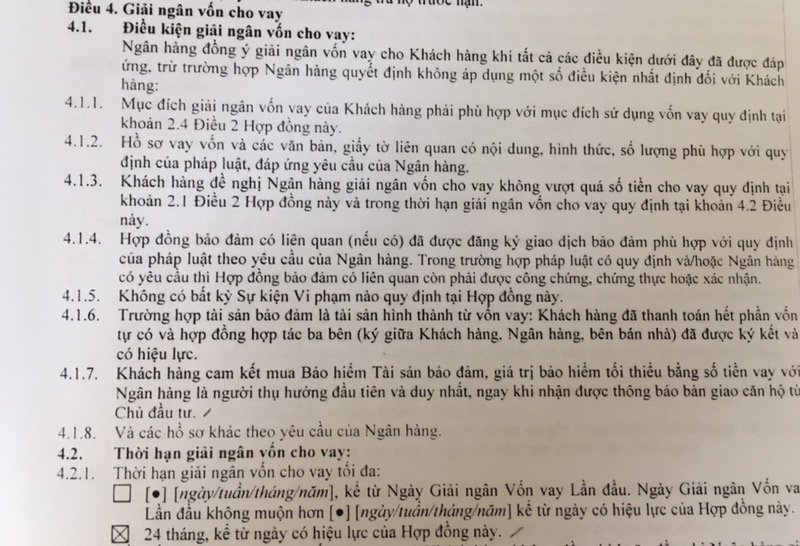

Trong hợp đồng có điều kiện vay vốn + giải ngân là gì, cụ xem kỹ chưa ?Kính các Cụ

Em và vợ em có ký hợp đồng vay với NH V để mua nhà dự án (đã ký hợp đổng tín dụng, hợp đồng thế chấp, hợp đồng hợp tác ba bên từ tháng 7/2017)

Giờ e giải ngân thì NH V báo ko giải ngân được do vợ em là đối tượng hạn chế cấp tín dụng (vợ em là cán bộ tín dụng của chính NH V) theo luật các tổ chức tín dụng thì dư nợ cấp tín dụng cho đối tượng bị hạn chế đã vượt tỷ lệ (???) nên không cho giải ngân nữa.

Kính nhờ các Cụ cho ý kiến có nên khởi kiện Ngân hàng V vì vi phạm hợp đồng tín dụng ko ah?

- Biển số

- OF-371193

- Ngày cấp bằng

- 22/6/15

- Số km

- 1,925

- Động cơ

- 771,569 Mã lực

Em đang có khoản nợ ngân hàng mua nhà mà hết cs ưu đãi nên lãi suất cao quá, các cụ có cách nào đảo nợ hoặc vay chỗ khác để hưởng lãi suất ưu đãi không nhỉ

Nếu chi nhánh tiếp nhận có nhân viên tín dụng máy móc/nghiệp vụ kém cứ thế nhận hồ sơ, áp điều kiện của sản phẩm hợp tác với bên bán nhà mà không kiểm tra kỹ thông tin; hoặc không loại trừ khả năng họ có kiểm tra được vợ cụ nhận lương từ ngân hàng nhưng không kiểm tra vị trí công tác. Về lý, phải kiểm tra từ khi trình duyệt hồ sơ vay, nhưng cũng không có cái gì chắc chắn là luôn luôn hoàn hảo. Bộ phận kiểm soát tín dụng vốn được tạo ra là để kiểm tra thêm một lần, cụ thể kỹ càng hơn, chắc chắn các điều kiện tín dụng không bị bỏ sót trước giải ngân. Kể cả sau này, nếu họ phát hiện ra sai sau giải ngân, họ cũng thu nợ.Tks cụ ah, mà vợ chồng em vay có thế chấp ah, mà luật các TCTD là hạn chế chứ ko cấm ah. Với lại vụ dư nợ vượt 5% vốn tự có hay không thì bank phải biết trước khi ký hợp đồng tín dụng với em chứ khách hàng sao biết được nhỉ

Nhưng nếu nói lý, thì vợ cụ sai trước, nhân viên tín dụng mà không nắm quy định thì có thể coi là không đủ năng lực làm việc với ngân hàng; không đủ năng lực tư vấn với gia đình. Cụ muốn xử lý, như em có bàn thêm ở trên, thì xử lý nhẹ nhàng được, tại sao lại phải ký ra đến hợp đồng tín dụng rồi theo kiện?

Ủng hộ cả hai vợ chồng cụ kiện, rồi vợ cụ cũng nghỉ việc để chờ ngày ra tòa.

- Biển số

- OF-467232

- Ngày cấp bằng

- 1/11/16

- Số km

- 639

- Động cơ

- 215,508 Mã lực

Vợ làm NH mà trình độ thế này thì cần xem lại vk trước khi định kiện NH

Quan trọng là trong hợp đồng đã ký, cụ sẽ không bao giờ tìm được điều khoản để kiện được. Mặt khác vợ cụ làm ở ngân hàng đó thì cụ tính kiện làm gì. Hỏi anh em tín dụng cách vay có phải hơn không.

hay kiện ngân hàng tội sử dụng nhân viên dịch vụ kém nhỉVợ làm NH mà trình độ thế này thì cần xem lại vk trước khi định kiện NH

Tks Cụ, e gửi Cụ phần điều kiện giải ngân ahCụ show hợp đồng lên e ngó cái, thường hđ nó ghi đ/k giải ngân rõ lắm. Với cả NH nó hoạt động theo luật các tctd nên nó ko vi phạm đc, cụ thông cảm cho nó đi, chứ NH nào chả muốn cho vay

Tks Cụ, mà trước giờ bank nó vẫn cho vay hàng ngàn người làm tín dụng trong bank ah, giờ đùng cái thông báo không cho vay nữa, thu hồi nợ ahhay kiện ngân hàng tội sử dụng nhân viên dịch vụ kém nhỉ

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

[Funland] Từ 2025, lái taxi cần bằng B hay C1 và điều kiện gì khác?

[Funland] Từ 2025, lái taxi cần bằng B hay C1 và điều kiện gì khác?- Started by Đệ nhất Anh hùng bàn phím

- Trả lời: 2

-

[Funland] Đàn ông VN cầm sổ hưu, hưởng chưa được 5 năm là nghẻo

- Started by tamtu34

- Trả lời: 37

-

[Funland] Thời tiết này đi Mai Châu, Tà Xùa có được không?

- Started by Conduongxedi

- Trả lời: 3

-

[Funland] Em xin tư vấn lắp 2 cái đèn LED cho sáng nhà

[Funland] Em xin tư vấn lắp 2 cái đèn LED cho sáng nhà- Started by DonghoDuongKhanh

- Trả lời: 9

-

[Thảo luận] HEAD honda thay lọc nhớt và nhớt máy cho SH 350 bị xì nhớt

[Thảo luận] HEAD honda thay lọc nhớt và nhớt máy cho SH 350 bị xì nhớt- Started by Steveng2406

- Trả lời: 1

-

[Funland] Từ hôm nay đi công tác các cụ nhớ chọn cùng giới cho tiết kiệm tiền phòng.

[Funland] Từ hôm nay đi công tác các cụ nhớ chọn cùng giới cho tiết kiệm tiền phòng.- Started by xe0t0

- Trả lời: 22

-

-

-