Vâng, đấy là lựa chọn của cụ. Còn em vẫn đang đóng tự nguyện cho đủ 20 năm đã.dạ lạm phát so với chưa trụ nổi đến 90 tuổi thì em vẫn chọn 1 cục tốt hơn

Vâng, đấy là lựa chọn của cụ. Còn em vẫn đang đóng tự nguyện cho đủ 20 năm đã.dạ lạm phát so với chưa trụ nổi đến 90 tuổi thì em vẫn chọn 1 cục tốt hơn

Đây hả cụ, cứ thế này bảo sao người ta ko lăn tănEm trước có đọc 2 thông tin dẫn đến quỹ BHXH đang bất ổn, 1 tin là tầm 2012 anh ý đầu tư đi đâu đó mà mất 1000 tỷ, mà e không thấy thông tin kết luận. 1 tin khách là sự cân đối của quỹ đang có vấn đề, về thu không đủ bù chi, do tuổi thọ thay đổi và nhiều yếu tố khác, đại khái đóng theo mức hiện tại chỉ trụ được 10 năm lương hưu so với tuổi thọ sau hưu là tầm 15 năm (em nhớ đại khái).

Em thấy có cụ bảo phải minh bạch, em cũng muốn được minh bạch để xem e có cảm thông được cái thông tin tỷ lệ đóng không đủ không.

Nhưng em đồng ý 1 với cụ khác về ý nghĩa của BHXH là đảm bảo an sinh không phải là tiền gửi. Với những người rút 1 lần, e không chắc bao nhiêu người trong đó có khả năng tạo ra tài sản tích lũy trong khi đa phần họ chỉ làm công nhân (những thành phần không thể làm gì khác phải đi làm thuê). Và khi thành phần như vậy đến tuổi mất sức lao động, gánh nặng đó xã hội phải lần nữa gánh thay. Cá nhân e thấy việc rút mà để lại hệ lụy như vậy là không có trách nhiệm, không phải ai cũng có năng lực làm giàu, trước hết làm gì cũng đừng tạo gánh nặng cho con cháu.

Cá nhân em, thu nhập từ lương ổn định, e cũng không có động cơ gì phải đi rút bảo hiểm cả. Cái này là góc nhìn em từ một người đi làm công ăn lương thôi

Có 2 vấn đề vướng mắc cụ ạ:Em trước có đọc 2 thông tin dẫn đến quỹ BHXH đang bất ổn, 1 tin là tầm 2012 anh ý đầu tư đi đâu đó mà mất 1000 tỷ, mà e không thấy thông tin kết luận. 1 tin khách là sự cân đối của quỹ đang có vấn đề, về thu không đủ bù chi, do tuổi thọ thay đổi và nhiều yếu tố khác, đại khái đóng theo mức hiện tại chỉ trụ được 10 năm lương hưu so với tuổi thọ sau hưu là tầm 15 năm (em nhớ đại khái).

Em thấy có cụ bảo phải minh bạch, em cũng muốn được minh bạch để xem e có cảm thông được cái thông tin tỷ lệ đóng không đủ không.

Nhưng em đồng ý 1 với cụ khác về ý nghĩa của BHXH là đảm bảo an sinh không phải là tiền gửi. Với những người rút 1 lần, e không chắc bao nhiêu người trong đó có khả năng tạo ra tài sản tích lũy trong khi đa phần họ chỉ làm công nhân (những thành phần không thể làm gì khác phải đi làm thuê). Và khi thành phần như vậy đến tuổi mất sức lao động, gánh nặng đó xã hội phải lần nữa gánh thay. Cá nhân e thấy việc rút mà để lại hệ lụy như vậy là không có trách nhiệm, không phải ai cũng có năng lực làm giàu, trước hết làm gì cũng đừng tạo gánh nặng cho con cháu.

Cá nhân em, thu nhập từ lương ổn định, e cũng không có động cơ gì phải đi rút bảo hiểm cả. Cái này là góc nhìn em từ một người đi làm công ăn lương thôi

thế thì khốn nạn quáTB 5 năm cuối đóng BH chỉ dành cho khối hành chính sự nghiệp ăn lương ngân sách cụ ạ.

Phần còn lại thì TB của cả thời gian đóng BH. Tóm lại chính sách gì thì anh Đã làm Quan cũng có lợi hơn thằng Mãi là Dân)")

- cụ hiện giờ bao nhju tuổiQuy trình rút 1 cục thế nào cho được lợi ấy các Cụ nhỉ? Em mới đóng đc 8 năm 5 tháng ạ!

Em đang 35, đóng 8 năm 5 tháng. Lương đóng bảo hiểm trung bình chắc tầm 12tr ạ!- cụ hiện giờ bao nhju tuổi

-lương để đóng bhxh của cụ ở mức nào.

căn cứ vào 2 thông số đó tính thì mới tư vấn đc

Phần đc cho phép đăng báo, thì thường chỉ là phần nổi của tảng băng thôi cụ. HaizzĐây hả cụ, cứ thế này bảo sao người ta ko lăn tăn

Thất thoát 1.700 tỉ tiền bảo hiểm xã hội: Đề nghị truy tố nguyên thứ trưởng Lê Bạch Hồng - Tuổi Trẻ Online (tuoitre.vn)

Tôi tin là trong số những người rút, không phải ai cũng lo sợ vỡ quĩ. Là người đã tham gia trên 20 năm nên tôi không còn cơ hội rút nữa nhưng nhìn lại quá trình thay đổi các qui định của BHXH thì phần lớn thiệt thòi dành cho người tham gia. Những người mới tham gia BHXH mặc định là sẽ còn tiếp tục thay đổi và họ cũng sẽ ngày càng thiệt hơn, do vậy họ chỉ trực rút ra trước khi quá muộn.Quỹ lương hưu của BHXH thì không bao giờ có thể vỡ, Nhà nước còn thì Quỹ lương hưu còn, Quỹ lương hưu mà vỡ thì sập chế độ. Các cụ thích rút Quỹ lương hưu thì rút thôi, chứ cứ lo rút không sợ quỹ vỡ....cái lo đó là cái "lo bò trắng răng".

Các cụ hình như nhầm, lương hưu vẫn quy về hệ số lương màĐúng là quy định lương bình quân rất vô lý, 35-40 năm trước thì 1 bát phở giá bn, mà ng ta hì hục đóng bh 30-40 thì lại ko tính giá trị theo thời gian của tiền, bảo sao rút ròng cao, ng đóng lương càng cao lại càng thiệt

Vâng, đấy là lựa chọn của cụ. Còn em vẫn đang đóng tự nguyện cho đủ 20 năm đã.

Em đóng được gần 20 năm rồi.Năm nay mới có 45. Vừa chủ động thất nghiệp. Chờ đến tháng 5 chốt sổ rồi đi làm bảo hiểm thất nghiệp xem có được đồng nào ko. Xong xác định sẽ đóng tự nguyện tại phường với mức thấp nhất để cho đến 62 tuổi còn họp tổ hưu tríTôi tin là trong số những người rút, không phải ai cũng lo sợ vỡ quĩ. Là người đã tham gia trên 20 năm nên tôi không còn cơ hội rút nữa nhưng nhìn lại quá trình thay đổi các qui định của BHXH thì phần lớn thiệt thòi dành cho người tham gia. Những người mới tham gia BHXH mặc định là sẽ còn tiếp tục thay đổi và họ cũng sẽ ngày càng thiệt hơn, do vậy họ chỉ trực rút ra trước khi quá muộn.

. Chứ giờ rút 1 cục không được nhiêu mà thấp hơi phì vì mình đóng gần 20 năm rồi. Chả nhẽ rút rồi đóng lại từ đầu.Thiệt như nào, cụ có thể "be more specific" ?Tôi tin là trong số những người rút, không phải ai cũng lo sợ vỡ quĩ. Là người đã tham gia trên 20 năm nên tôi không còn cơ hội rút nữa nhưng nhìn lại quá trình thay đổi các qui định của BHXH thì phần lớn thiệt thòi dành cho người tham gia. Những người mới tham gia BHXH mặc định là sẽ còn tiếp tục thay đổi và họ cũng sẽ ngày càng thiệt hơn, do vậy họ chỉ trực rút ra trước khi quá muộn.

Có mấy dẫn chứng sau. Cụ tìm hiểu thêm sẽ thấy.Thiệt như nào, cụ có thể "be more specific" ?

Mỗi năm đều có hệ số điều chỉnh nhân với mức lương bình quân đóng BHXH mà cụ. ( ?! )Đúng là quy định lương bình quân rất vô lý, 35-40 năm trước thì 1 bát phở giá bn, mà ng ta hì hục đóng bh 30-40 thì lại ko tính giá trị theo thời gian của tiền, bảo sao rút ròng cao, ng đóng lương càng cao lại càng thiệt

xaydungchinhsach.chinhphu.vn

xaydungchinhsach.chinhphu.vn

Ngành BHXH đang tiến tới chính sách an sinh XH bền vững và phủ rộng BHXH nên phải có những bước cải tiếp theo xu hướng TG.Có mấy dẫn chứng sau. Cụ tìm hiểu thêm sẽ thấy.

Cách đây hơn 20 chục năm. Lương khi về hưu sẽ tính trên cơ sở năm năm cuối. Sau sửa lại là tính theo mức lương trung bình (tất nhiên có trượt giá)

Gần đây là kéo dài tuổi làm việc cũng như tuổi đóng bảo hiểm để được hưởng hưu trí.

Đúng là mỗi góc nhìn sẽ tạo ra cách đánh giá khác nhau.Ngành BHXH đang tiến tới chính sách an sinh XH bền vững và phủ rộng BHXH nên phải có những bước cải tiếp theo xu hướng TG.

Cái cách tính "5 năm cuối" đã lạc hậu vì bây giờ có phải chỉ "người nhà nước" tham gia BHXH đâu, còn đủ các thành phần kinh tế khác nữa....phải có chính sách hài hòa.

TG nhiều nước tăng tuổi hưu trí lên 64-65 tuổi, do ngày nay tuổi thọ dân chúng đã tăng cao, VN cũng phải điều chỉnh, tôi thấy như này là hợp lý, không nên coi là thiệt thòi.

tức là tiền lương hưu sẽ là dựa trên cái 18.4 kia đúng ko ạ?Mỗi năm đều có hệ số điều chỉnh nhân với mức lương bình quân đóng BHXH mà cụ. ( ?! )

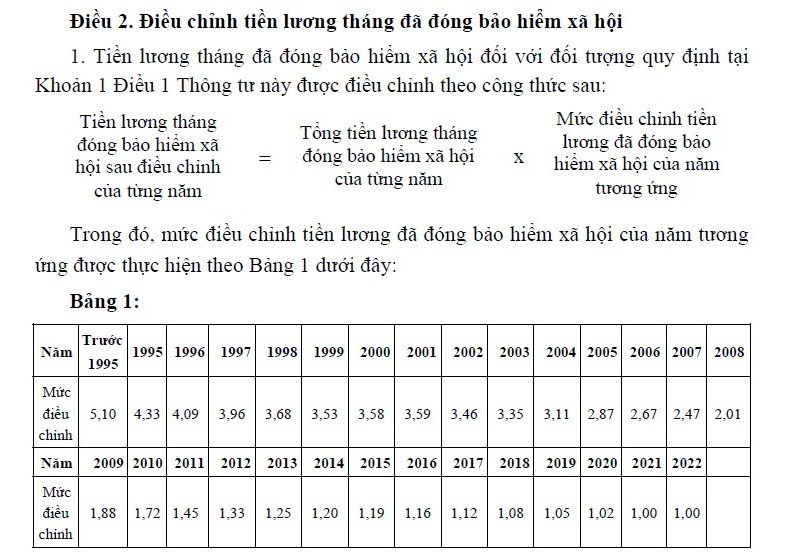

Theo thông tư 36 - 2021 - BLĐTBXH ban hành ngày 31 tháng 12 năm 2021 thì mức điều chỉnh tiền lương đóng BHXH như sau:

Ví dụ: năm 1998 cụ đóng BHXH với mức lương hưu là 5 triệu thì đến năm nay, cụ được tính mức lương đó nhan với hệ số tra theo bảng trên là 3,68 , tức là 18,4 triệu đồng. Đây là hệ số tính đến mức trượt giá hàng năm. Đảm bảo công bằng cho người hưởng lương hưu sau này.

Cứ mỗi cuối năm thì Bộ LĐTBXH lại ban hành 1 thông tư mới với hệ số điều chỉnh mới.

Các cụ cứ lên cổng thông tin điện tử của Bộ LĐTBXH mà tra cứu.