Chưa được 1 tháng mà có bank lãi đã chào tới 10.5% rồi cụ, thế là hơn kì vọng 1%. Các cụ gửi lãi dài chắc đang đồng loạt đi ra hủy sổ, làm lại sổ mớiLàm 1 bảng excel dự đoán rồi tính trung bình tỷ suất lợi nhuận trong 12 tháng thì sẽ có cái nhìn rõ ràng hơn các cụ ạ.

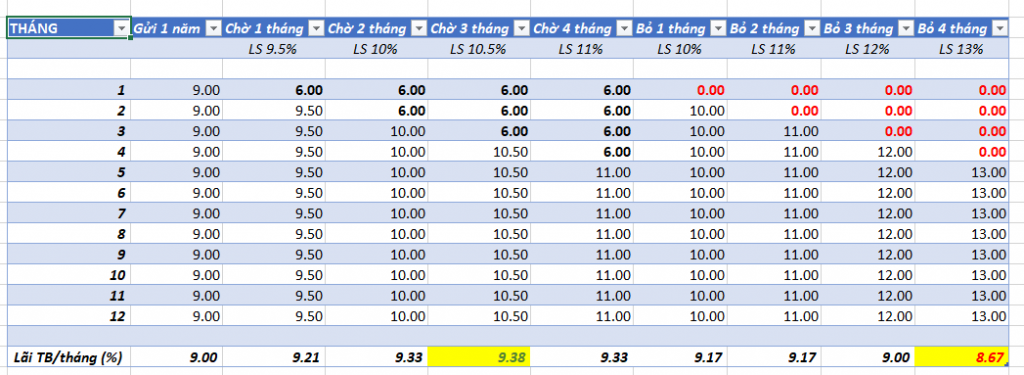

VD em dùng tạm cái bảng này:

Trong đó cột 1 (THÁNG) thể hiện các mốc thời gian theo tháng và các cột kế bên thể hiện mức lãi suất kỳ vọng. Như vậy, nếu xét trong khung thời gian của 12 tháng tới thì có thể rút ra được những kết luận sau:

1. Giả sử ls huy động tăng bình quân 0.5% mỗi tháng thì các cụ chờ 3 tháng (tức gửi một tháng một trong 3 tháng với ls tạm tính là 6%) thì sẽ có lợi nhất. Sau đó chờ thêm là bất lợi.

2. Ở diễn biến khác, nếu gửi ngay bây giờ với ls 9%/năm rồi sau đó cứ tất toán (rút ra gửi vào) khi thấy ls tăng bình quân kể cả là 1% mỗi tháng (giả định thế) thì chỉ có bỏ 2 tháng đầu là còn chút lợi (9.17% bình quân 12 tháng). Bỏ từ 3 tháng trở đi thì hòa vốn, từ 4 tháng trở đi là lỗ dần đều (ngay cả khi ls có lên 13% đi chăng nữa).

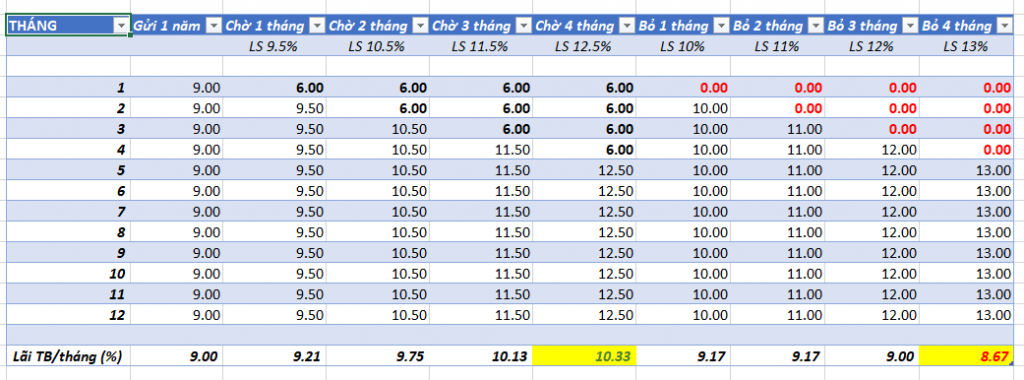

Dựa vào bảng excel này mình điều chỉnh và tự ước đoán lợi nhuận kỳ vọng cho phù hợp ạ. VD nếu nhận định rằng ls thay vì chỉ tăng 0.5% mỗi tháng mà có thể tăng tới 1% mỗi tháng thì càng chờ lâu lại càng có lợi

Em minh họa bằng bảng số 2 dưới đây:

Với bảng này, giả sử 4 tháng sau ls lên được 12.5%/năm thì sẽ lại là lãi lớn chứ không bị thọt như ước đoán cũ

Đôi lời chém gió, chúc cccm cuối tuần vui vẻ!

[Funland] Lãi suất gửi tiết kiệm NH nào đang cao nhất ạ

- Thread starter keeponlylove

- Ngày gửi

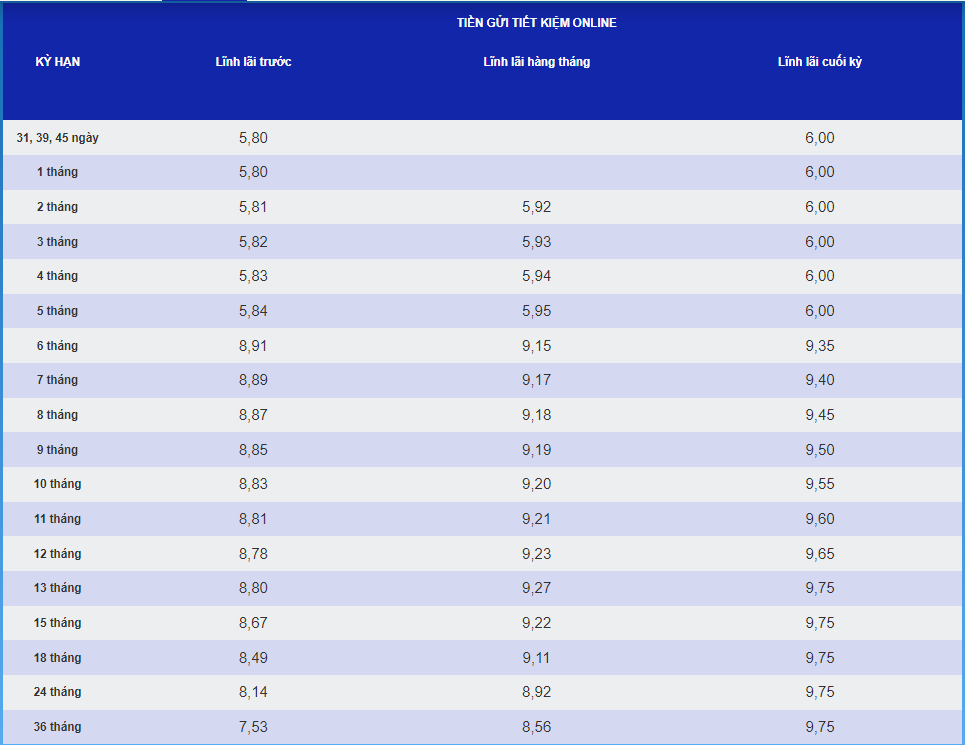

Không biết scb giờ ổn chưa các cụHôm nay SCB lại tăng ls gửi online

TIỀN GỬI TIẾT KIỆM ONLINE - Ngân hàng Thương mại Cổ phần Sài gòn (scb.com.vn)

- Biển số

- OF-485767

- Ngày cấp bằng

- 29/1/17

- Số km

- 168

- Động cơ

- 193,433 Mã lực

- Tuổi

- 39

Inb e vs cụ ơiBên em ls huy động 6 tháng đang la 10.1 đây ạ

- Biển số

- OF-34040

- Ngày cấp bằng

- 26/4/09

- Số km

- 5,342

- Động cơ

- 964,412 Mã lực

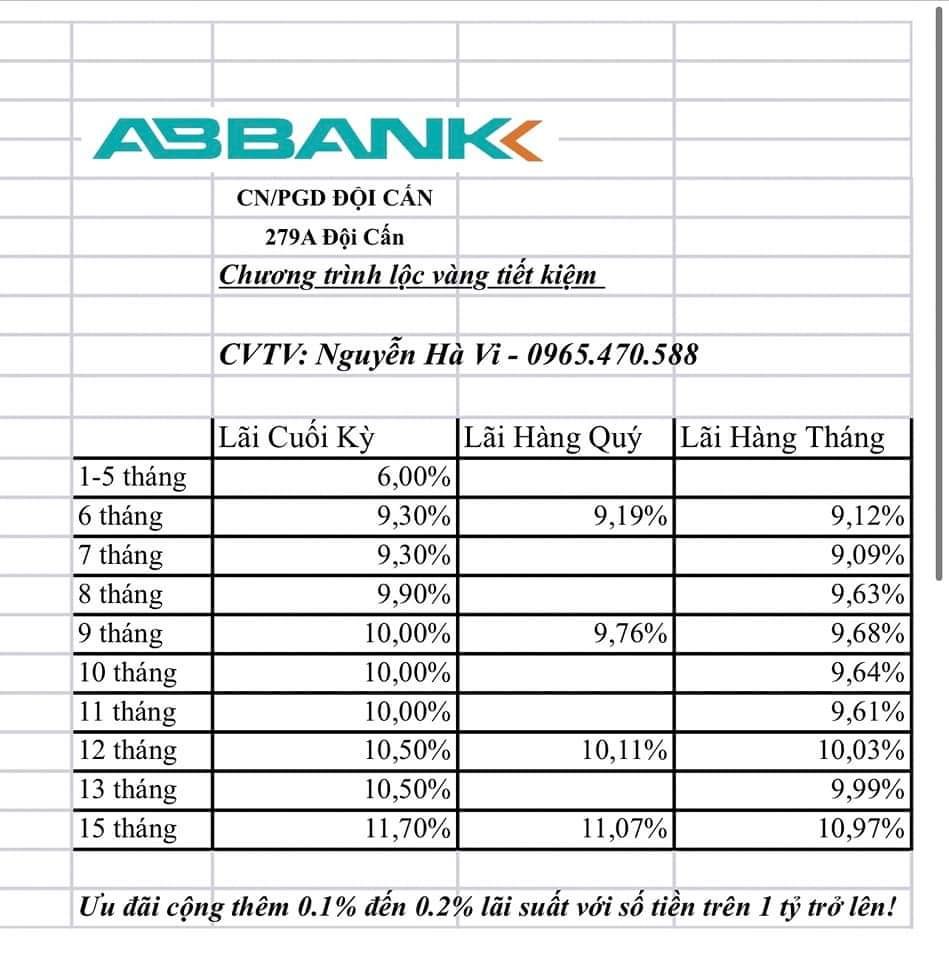

Em kiếm được thông tin này bên facebook để các cụ/mợ tham khảo.

- Biển số

- OF-717254

- Ngày cấp bằng

- 22/2/20

- Số km

- 96

- Động cơ

- 644 Mã lực

Bank nào vậy cụ ơi, e tham khảo đảo sổ mới vớiChưa được 1 tháng mà có bank lãi đã chào tới 10.5% rồi cụ, thế là hơn kì vọng 1%. Các cụ gửi lãi dài chắc đang đồng loạt đi ra hủy sổ, làm lại sổ mới

Cụ ra tận nơi đi, lãi suất niêm yết trên website các bank rất khác với lãi thực tế tại quầyBank nào vậy cụ ơi, e tham khảo đảo sổ mới với

- Biển số

- OF-34040

- Ngày cấp bằng

- 26/4/09

- Số km

- 5,342

- Động cơ

- 964,412 Mã lực

Em lại hóng được bên facebook

- Biển số

- OF-28446

- Ngày cấp bằng

- 5/2/09

- Số km

- 507

- Động cơ

- 487,219 Mã lực

Cụ ấy bên Umee đây mà, dạng mua nhà góp giống anh Vượng. Đây là dạng góp vốn của tập đoàn Sunshine. Cái các cụ này cứ lập lờ là sản phẩm của Kiên Long bank.Xin in4 cụ ơi

- Biển số

- OF-28446

- Ngày cấp bằng

- 5/2/09

- Số km

- 507

- Động cơ

- 487,219 Mã lực

Cái này có phải là tiết kiệm của ngân hàng đâu mà cụ vào đấy. Cái này là của Sunshine group. Cụ google để tìm hiểu trước khi xuống tiền. Miếng format miễn phí chỉ ở trong bẫy chuột thôi.e vao web cua NH, ko thay cai muc nao co ls hap dan nhu vay ca

- Biển số

- OF-547061

- Ngày cấp bằng

- 23/12/17

- Số km

- 5,006

- Động cơ

- 190,946 Mã lực

- Tuổi

- 38

Cụ cẩn thận nhé. Ko lại giống như người gửi trái phiếu của sunshine h đang ko rút đc đấy.e vao web cua NH, ko thay cai muc nao co ls hap dan nhu vay ca

Liệu có phải các đại gia bđs đang quẫy mạnh để có thanh khoảnCụ ấy bên Umee đây mà, dạng mua nhà góp giống anh Vượng. Đây là dạng góp vốn của tập đoàn Sunshine. Cái các cụ này cứ lập lờ là sản phẩm của Kiên Long bank.

- Biển số

- OF-10946

- Ngày cấp bằng

- 11/10/07

- Số km

- 338

- Động cơ

- 535,017 Mã lực

Cụ nào có option gửi tiết kiệm sổ giấy cầm tay >= 10% inbox em phát

- Biển số

- OF-480163

- Ngày cấp bằng

- 29/12/16

- Số km

- 74

- Động cơ

- 195,486 Mã lực

Chuẩn rồi cụ, chênh 1% là vượt kỳ vọng rồi, nếu đang gửi dài hạn (từ 12 tháng trở lên và mới qua chưa được 6-7 tuần) thì thực sự rất nên cân nhắc đến việc tất toán sớm.Chưa được 1 tháng mà có bank lãi đã chào tới 10.5% rồi cụ, thế là hơn kì vọng 1%. Các cụ gửi lãi dài chắc đang đồng loạt đi ra hủy sổ, làm lại sổ mới

Tuy nhiên, nếu kỳ vọng rằng ls sẽ còn lên nữa và sớm vượt các mốc 12, 13%++ trong vòng 6 tháng tới thì trước khi tất toán nên lập bảng tính cụ thể để xác định việc tái cơ cấu lại danh mục tiết kiệm. Chọn "all in" vào 1 bank (hoặc 1 kỳ hạn) hay "chia trứng ra nhiều giỏ" (vào nhiều banks hoặc nhiều kỳ hạn) tùy thuộc hoàn toàn vào khẩu vị của từng cụ/mợ - diễn biến tài chính chứa quá nhiều ẩn số nên không ai dám nói hay cả

Thông tin chia sẻ thêm để cccm tính toán:

1. Lần họp tiếp theo của FED sẽ vào 13-14/12, đồng thời điểm ls dự kiến sẽ tăng tiếp khoảng 0.5% trong đợt này. FED cũng nhiều lần thể hiện "tham vọng cháy bỏng" là kiểm soát lạm phát nên 2023 có lẽ sẽ chứng kiến thêm vài lần nâng ls từ tổ chức này, bất chấp nguy cơ gây suy thoái. Có lẽ trong mắt cụ Powell thì suy thoái dễ xử lý hơn chăng?

2. Chuyện ở VN, theo Bộ Tài chính, trong năm 2022, khối lượng trái phiếu doanh nghiệp đáo hạn là khoảng 144.500 tỷ đồng, nhưng sang năm 2023-2024 con số này lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng. Trong hoàn cảnh đồng $ tăng giá, đầu tư công chậm giải ngân, trái phiếu phát hành mới không thu hút được số đông trong khi số lượng TP đã phát hành giờ đến hạn chi trả thì việc các Ngân hàng đua nhau hút tiền gửi thông qua LS hấp dẫn liệu có trở thành một cuộc chiến "khốc liệt" hơn nữa?

3. Có cái tin đồn đang lan truyền liên quan đến đầu tư qua KSFinance (thuộc hệ sinh thái Sunshine, Umee v...v), các cụ mợ cũng nên cân nhắc nếu tin này là đúng sự thật.

Lại là đôi dòng chém gió, chúc cccm cuối tuần vui!

- Biển số

- OF-547061

- Ngày cấp bằng

- 23/12/17

- Số km

- 5,006

- Động cơ

- 190,946 Mã lực

- Tuổi

- 38

Mục 3 về Ksf- sunshine em xác nhận là có nhé.Chuẩn rồi cụ, chênh 1% là vượt kỳ vọng rồi, nếu đang gửi dài hạn (từ 12 tháng trở lên và mới qua chưa được 6-7 tuần) thì thực sự rất nên cân nhắc đến việc tất toán sớm.

Tuy nhiên, nếu kỳ vọng rằng ls sẽ còn lên nữa và sớm vượt các mốc 12, 13%++ trong vòng 6 tháng tới thì trước khi tất toán nên lập bảng tính cụ thể để xác định việc tái cơ cấu lại danh mục tiết kiệm. Chọn "all in" vào 1 bank (hoặc 1 kỳ hạn) hay "chia trứng ra nhiều giỏ" (vào nhiều banks hoặc nhiều kỳ hạn) tùy thuộc hoàn toàn vào khẩu vị của từng cụ/mợ - diễn biến tài chính chứa quá nhiều ẩn số nên không ai dám nói hay cả

Thông tin chia sẻ thêm để cccm tính toán:

1. Lần họp tiếp theo của FED sẽ vào 13-14/12, đồng thời điểm ls dự kiến sẽ tăng tiếp khoảng 0.5% trong đợt này. FED cũng nhiều lần thể hiện "tham vọng cháy bỏng" là kiểm soát lạm phát nên 2023 có lẽ sẽ chứng kiến thêm vài lần nâng ls từ tổ chức này, bất chấp nguy cơ gây suy thoái. Có lẽ trong mắt cụ Powell thì suy thoái dễ xử lý hơn chăng?

2. Chuyện ở VN, theo Bộ Tài chính, trong năm 2022, khối lượng trái phiếu doanh nghiệp đáo hạn là khoảng 144.500 tỷ đồng, nhưng sang năm 2023-2024 con số này lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng. Trong hoàn cảnh đồng $ tăng giá, đầu tư công chậm giải ngân, trái phiếu phát hành mới không thu hút được số đông trong khi số lượng TP đã phát hành giờ đến hạn chi trả thì việc các Ngân hàng đua nhau hút tiền gửi thông qua LS hấp dẫn liệu có trở thành một cuộc chiến "khốc liệt" hơn nữa?

3. Có cái tin đồn đang lan truyền liên quan đến đầu tư qua KSFinance (thuộc hệ sinh thái Sunshine, Umee v...v), các cụ mợ cũng nên cân nhắc nếu tin này là đúng sự thật.

View attachment 7499473

Lại là đôi dòng chém gió, chúc cccm cuối tuần vui!

- Biển số

- OF-703329

- Ngày cấp bằng

- 8/10/19

- Số km

- 49

- Động cơ

- 94,605 Mã lực

- Tuổi

- 34

Thôi cứ bank cho lành cụ nhỉ hihiMục 3 về Ksf- sunshine em xác nhận là có nhé.

- Biển số

- OF-547061

- Ngày cấp bằng

- 23/12/17

- Số km

- 5,006

- Động cơ

- 190,946 Mã lực

- Tuổi

- 38

Vâng mà nhớ là có sổ nhé cụ, nhiều bank nó cũng lập lờ lắm ko phải tiền gửi đâu.Thôi cứ bank cho lành cụ nhỉ hihi

E đang có 1 sổ 6 tháng ls 6.8% gửi được 3 tháng rồi, giờ có nên rút ra để gửi ls mới toàn trên 9% ko ạ? e có 600tr thôi ạ.

- Biển số

- OF-703329

- Ngày cấp bằng

- 8/10/19

- Số km

- 49

- Động cơ

- 94,605 Mã lực

- Tuổi

- 34

Chờ thêm 3th nữa thui cụ, biết đâu tăng nữa hihiE đang có 1 sổ 6 tháng ls 6.8% gửi được 3 tháng rồi, giờ có nên rút ra để gửi ls mới toàn trên 9% ko ạ? e có 600tr thôi ạ.

Dạ. chắc nên vậy ạ. E cảm ơn mợ!Chờ thêm 3th nữa thui cụ, biết đâu tăng nữa hihi

- Biển số

- OF-703329

- Ngày cấp bằng

- 8/10/19

- Số km

- 49

- Động cơ

- 94,605 Mã lực

- Tuổi

- 34

Dạ cụ hiDạ. chắc nên vậy ạ. E cảm ơn mợ!

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] Có cụ, mợ nào có kinh nghiệm tổ chức minigame, cho em hỏi xíu?

[Funland] Có cụ, mợ nào có kinh nghiệm tổ chức minigame, cho em hỏi xíu?- Started by Diêu Chí

- Trả lời: 6

-

[HĐCĐ] Rủ rê đi đường Hồ Chí Minh nhánh Tây

[HĐCĐ] Rủ rê đi đường Hồ Chí Minh nhánh Tây- Started by Lá Mơ

- Trả lời: 9

-

[Thảo luận] Tư vấn điều chỉnh hoá đơn thay đổi tên người mua ?

- Started by Cường2020

- Trả lời: 2

-

[ATGT] Tuyến đường Quán Thánh rẽ phải vào Hàng Bún có cam không các cụ?

- Started by banhmyday

- Trả lời: 6

-

[Funland] Giúp em thông tin Khách sạn- Homestay ở Bắc Hà, Lào Cai ?

[Funland] Giúp em thông tin Khách sạn- Homestay ở Bắc Hà, Lào Cai ?- Started by Ac080

- Trả lời: 8

-

-

[Thảo luận] HN - Thay dầu nhớt ô tô thương hiệu Shell chỗ nào hả các cụ ?

[Thảo luận] HN - Thay dầu nhớt ô tô thương hiệu Shell chỗ nào hả các cụ ?- Started by USRobotics

- Trả lời: 0

-

-

-

[CCCĐ] Đèo Pha Đin- Tứ đại đỉnh đèo ngày ấy của 2025

[CCCĐ] Đèo Pha Đin- Tứ đại đỉnh đèo ngày ấy của 2025- Started by fly

- Trả lời: 61